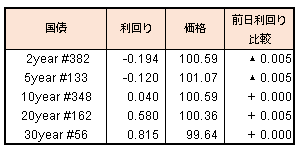

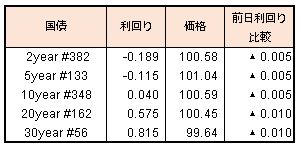

今週の市場

前週末から崩れ始めた日本株は今週も下落が継続し、木曜日の寄付きの日経平均株価は22,000円を割り込む場面がありました。しかしその後買い戻しの動きが見られ、金曜日には一転22,700円まで一気に上昇しました。その後22,300円台まで急落するなど、下げ止まったように見えるものの依然として激しい動きが見られています。日経平均株価は前週末比-1.25%の22,396円で一週間の取引を終えました。

日経平均株価が高値から1,400円調整したことから、焦って投げる動きも見られますが、日経平均株価自体の水準が上がっており、1,400円幅といっても日経平均株価が8,000円の時だと17%下落したことになりますが、23,000円からの1,400円は6%程度でしかなく、9月のはじめから21%上げたことを考えると、この下落は上昇相場の終わりを告げるわけではなく、健全な調整と考えておけばよいでしょう。

日経平均株価の予想EPSは一ヵ月前の1,431円から1,533円へと大きく上昇しており、株価は21,336円から22,351円へと上昇しましたが、PERは14.91倍から14.58倍に下げており、株価のバリュエーションは1ヵ月前よりも安くなっています。そのため下げでは押し目買いを行っておけば、調整終了後にアップサイドを取ることが出来るでしょう。

東証1部のセクター別動向は上昇1、下落32でした。唯一の上昇セクターはその他製品、下落が大きかったのは倉庫運輸、海運、鉱業、鉄鋼となりました。スタイルインデックスではリート指数のみが上昇しました。下落が大きかったのはTOPIXバリュー、TOPIX70、TOPIXスモールでした。

今後の見通し

株価の調整がいつ終わるかが焦点となるでしょう。一旦バランスを失った相場はそう簡単には回復しません。そのため少なくとも来週は一気に高値を抜くような動きとはならないでしょう。

来週の注目点は日中の変動率が落ち着き始めるかというところです。相場が荒れたまま上昇に転じることはなく、落ち着くポイントに到達してから別の方向に向かうのがよく見られる傾向です。

今週で企業の決算発表も一段落しました。

決算内容の良かった銘柄も今回の調整と共に下げている銘柄も多くなっており、押し目買いのチャンスです。木曜日に一旦底を打った感じになっていますが、3ヵ月継続した上昇の調整がこれほど短い期間で終わることも考えにくいため、まだまだ押し目を買うチャンスもあるでしょう。そのような銘柄が年末から来年の年初にポートフォリオによいパフォーマンスをもたらしてくれることでしょう。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言を行うものでもありません。本資料は信頼できると判断した情報源から入手した情報・データをもとに作成しておりますが、これらの情報・データなどまた本資料の内容の正確性、適時性、完全性などを保証するものではありません。情報が不完全な場合又は要約されている場合もあります。本資料に掲載されたデータ・統計などのうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり、予告なしに変更されます。運用方針・資産配分などは、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいはほしょうするものではありません。光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会