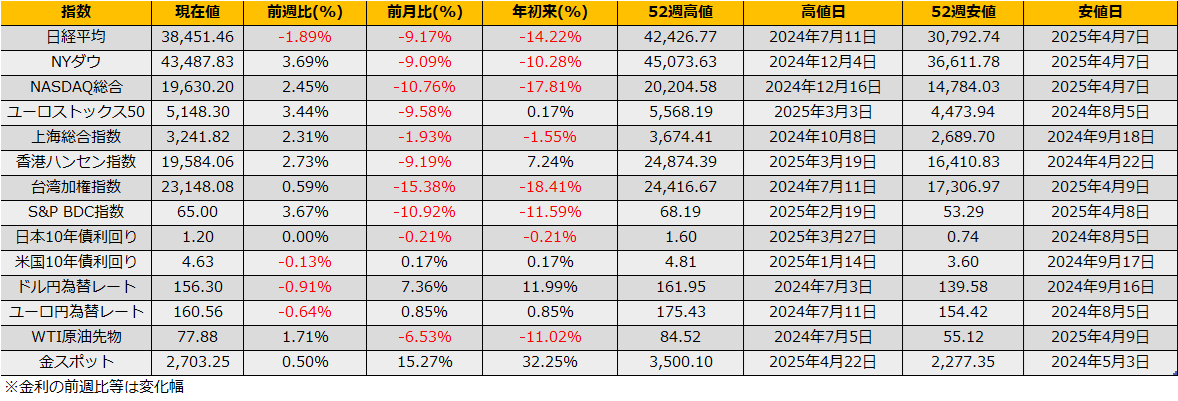

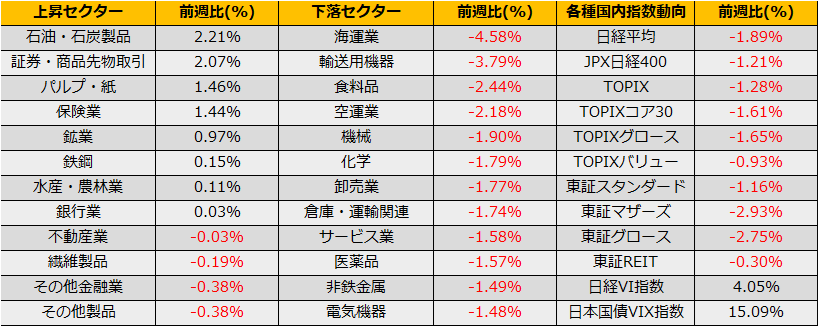

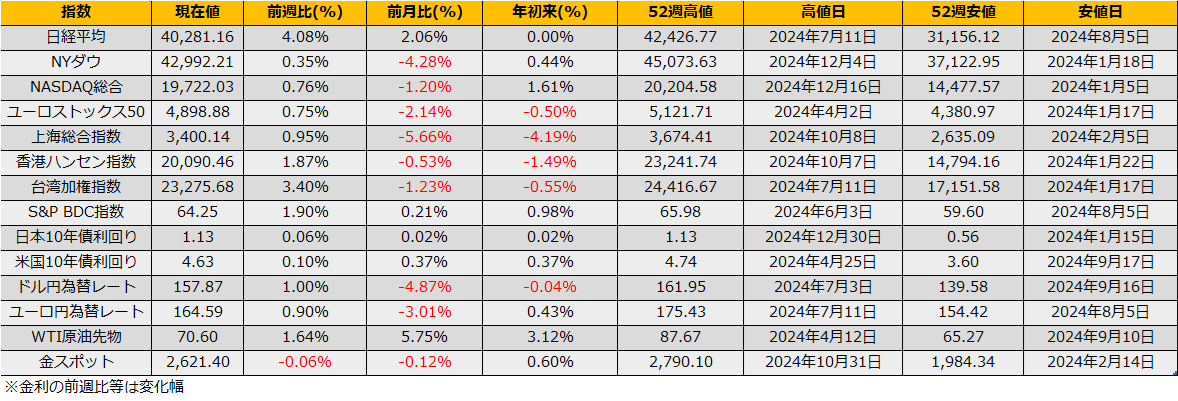

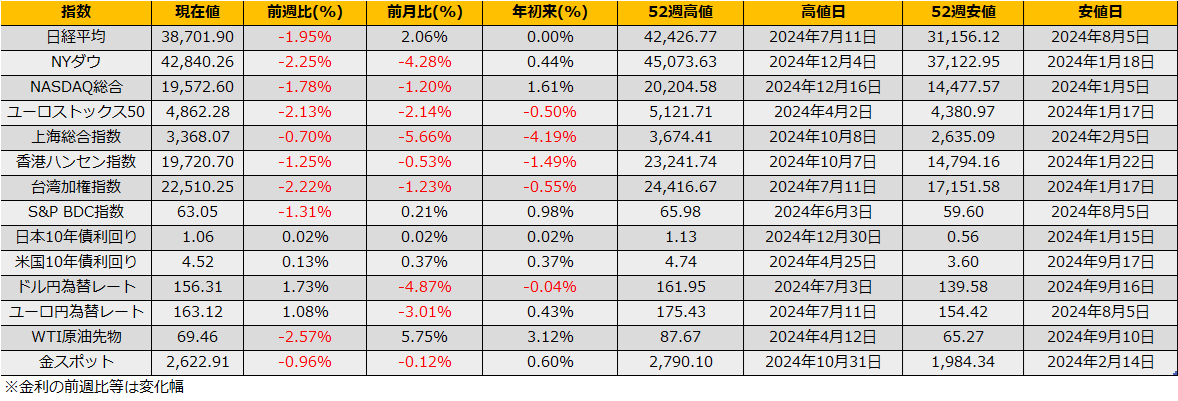

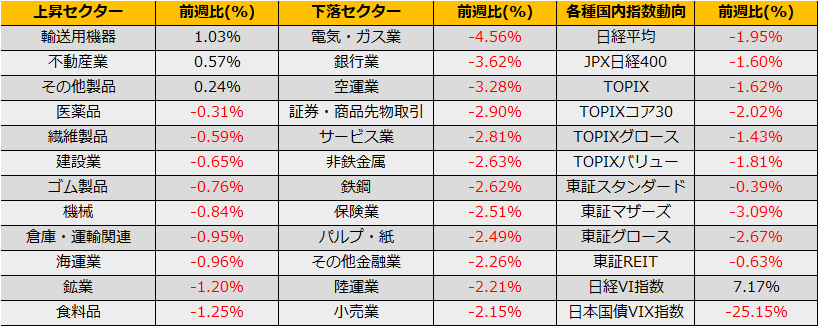

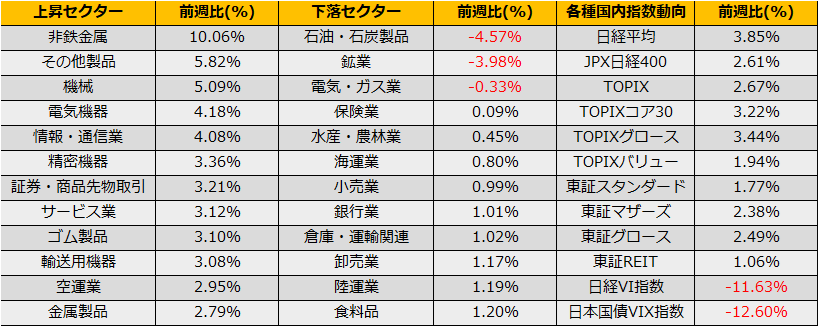

1月第3週の株式市場は、日経平均+3.85%と大幅反発、NYダウは+2.15%と続伸、また、ユーロストックス50も+3.75%と上昇しました。

就任式を迎えたトランプ大統領の関税が想定よりも低く、インフレ懸念がやや後退したことから債券高(金利低下)/株高となりました。

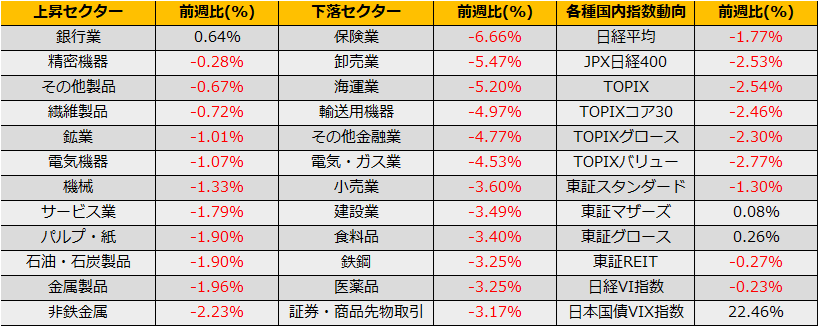

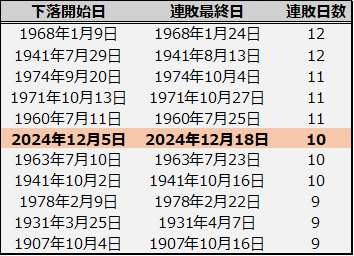

日銀の反応、会合前は前日比で一時320円高と株高となっていましたが、発表後は債券安、株安、円高の動きとなり、前日比26円安と下落して終わりました。ETFの処分については「もう少し時間をいただきたい」とし将来的な処分の可能性は残しながらも時期については回答しませんでした。また、利上げの最終到着点に関して、中立金利は1.0-2.5%に分布と広めのレンジで答えており、最低でもあと2回(25bp×2)の利上げが予想されますが、OIS金利での予想は、2025年中は1回の利上げ予想にとどまっています。

足元のインフレについてはコストプッシュ要因が大きいと述べていたものの、春闘での賃上げによっては利上げペースが加速することも考えられ、方向性としてはタカ派よりになっていく可能性の方が大きいと思われます。

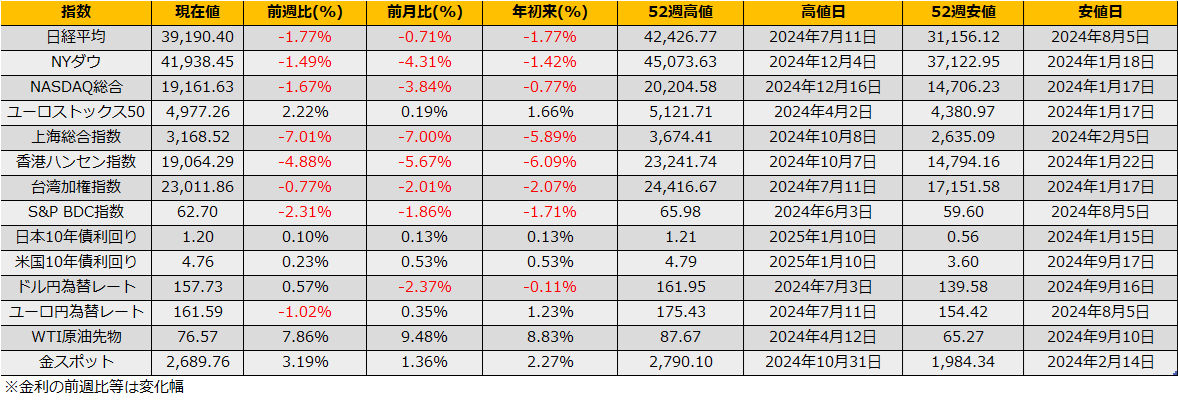

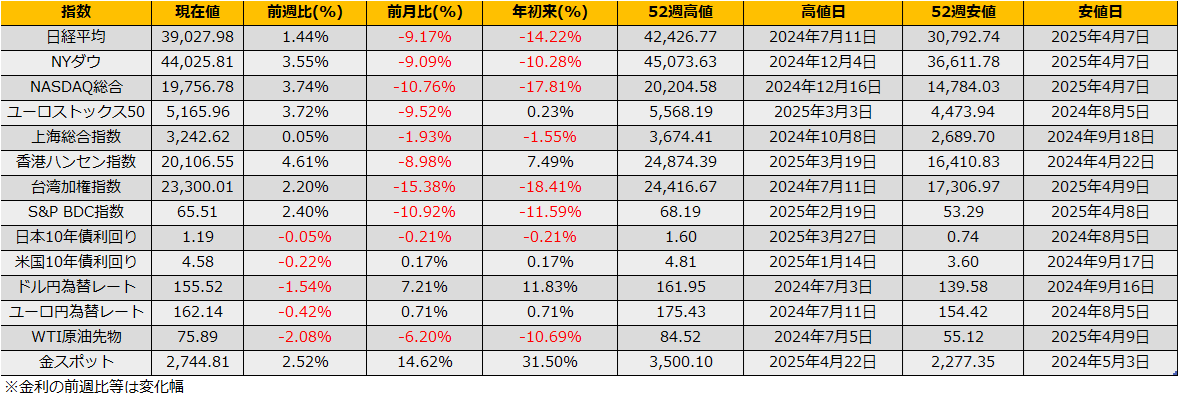

週明けは1/30にFOMCが開催されます。FF金利先物から計算される予想金利は据え置きとなっており、パウエル議長の会見に注目が集まります。ここもとの状況を振り返ると、市場予想よりも弱かった12月コアCPIにより政策金利引き下げ期待が高まっている一方で、トランプ関税による将来的なインフレ加速懸念が長期金利を高止まりさせていました。それが、想定よりも穏やかな関税率により長期金利も下がってきており、この流れを踏襲するならば会見もハト寄りになると思われます。

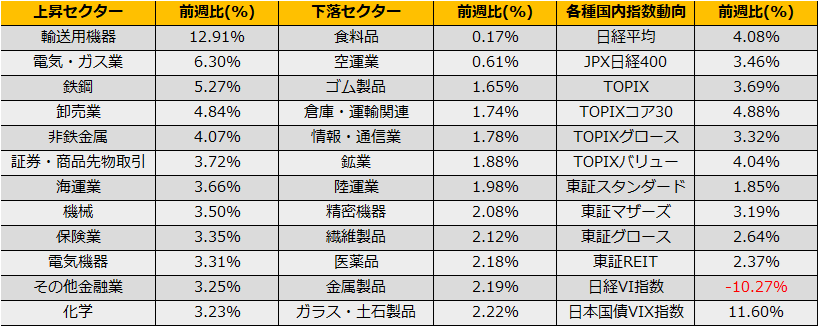

利下げを先取りするユーフォリアマーケットへ戻るとすると、アップサイドに賭けるのがよさそうです。NYダウ買い/日経売りなど面白いかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会