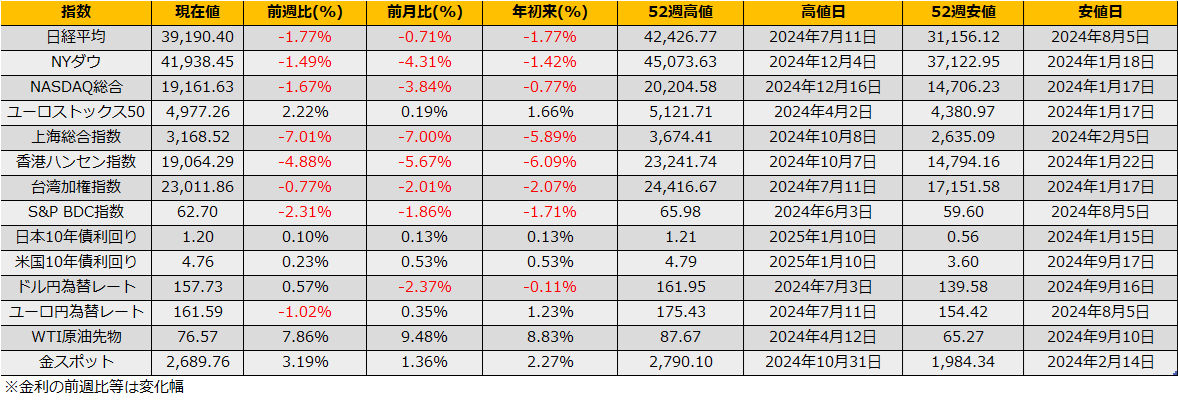

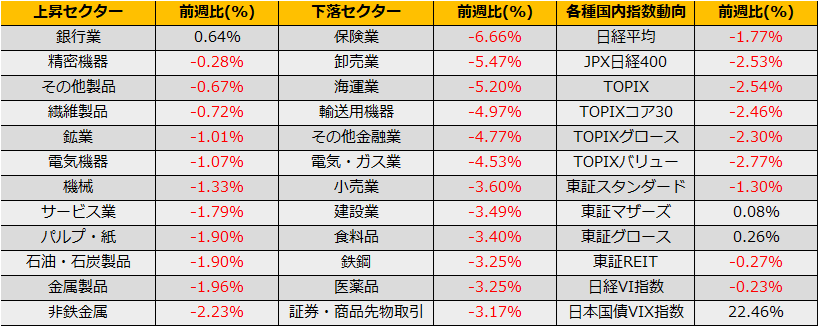

1月第1週の株式市場は、日経平均▲1.77%、NYダウ▲1.86%と日米株価が下落、一方で、ユーロストックス50は2.17%の上昇となり、欧州一人勝ちとなっています。

欧州株に関しては、ドイツ経済の失速が話題になっており、12月に発表されたZEW景況感指数(現状)は▲-92.6ptと2020年コロナ禍の最悪期に並んでいます。また、ドイツの輸出先として重要なシェアを持っている中国に関しても年明けから上海総合指数は5.95%の下落となっており、今週の欧州株(ドイツ株)の反発は一過性のショートカバーではないかと思われます。

米国市場では、利下げベースの鈍化を示唆するFRB高官の発言や、トランプ関税によるインフレ再燃懸念から長期金利が上昇し、20年債利回りは2023年11月以来となる5%超えとなりました。金利上昇時はグロース株のウェイト大きいNASDAQ総合指数が相対的に冴えない展開になりますが、今のところ月初来で▲0.77%とNYダウよりもマイルドな下落となっています。

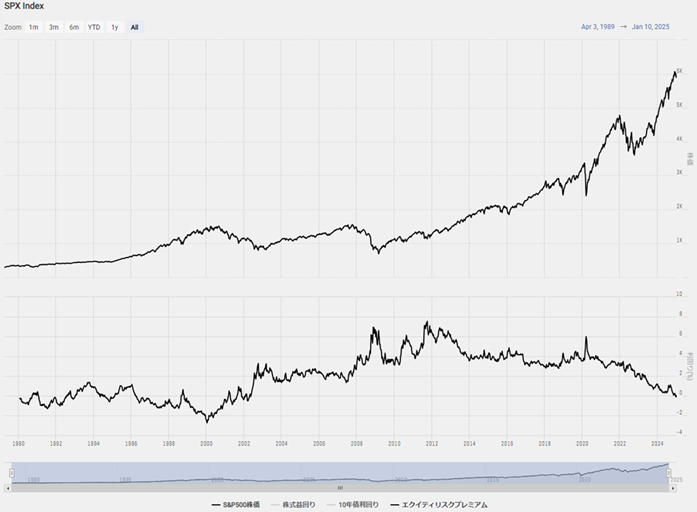

金利と株価の関係では、株式益回りから長期金利を引いたエクイティリスクプレミアム(ERP)の指標がありますが、S&P500の予想益回りから10年債利回りを引いた値は▲0.10%とマイナス領域に突入しており、株価が割高/債券が割安な状況を示しています。

ERPがマイナスになるのはITバブル崩壊により株高が是正された2002年以来でとなります。単純に受け止めれば米国株はオーバーバリューと言えますが、ITバブル前に初めてERPがマイナスになったのは1996年4月ですので、つまり今後4年近く2029年まで株高が継続、さらに2000年1月のピーク時点ではERPは▲2.76%まで拡大していこと(現在のS&P500に当てはめると13,606pt相当)、ととてつもなく明るく受け止めることもできます。

ITバブルは1998年に起こったアジア通貨危機、ルーブル危機に端を発したLTCM破綻による金融不安を払しょくするためにFRBが緊急利下げを行ったのが要因の一つとして挙げられています。翻って、現在では、インフレ退治のために引き上げた金利を引き下げに入っているものの、冒頭で述べたように今後の利下げペースには慎重な姿勢を示しており、90年代後半のような無茶なバリュエーションが長続きするとは思えません。

現実的なところでは、金利高から株安となった2022年-2023年を想像する方がよさそうです。

さて、足元の相場では、債券安/株安と不穏な流れになっていますが、一方で、リスク指標のハイイールドスプレッドは2.76%と落ち着いており、それほどリスクオフ感が感じられませんが、ボラティリティ指数はVIX指数が19.54ptとやや上昇傾向にあり、また、ボラティリティのボラティリティ、VVIX指数も115.49ptと高まっていますので、OTMのコール売り/OTMプット買いといったリスクヘッジポジションを組んでみるのもよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会