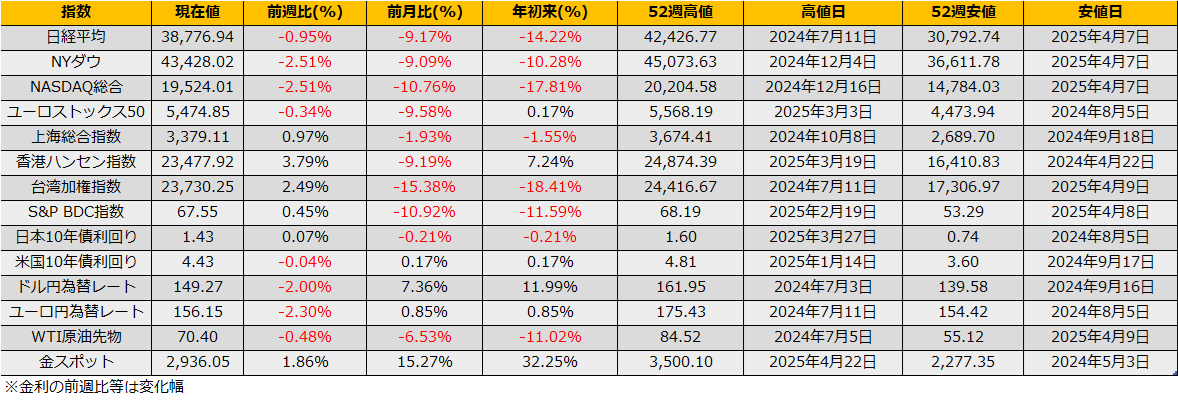

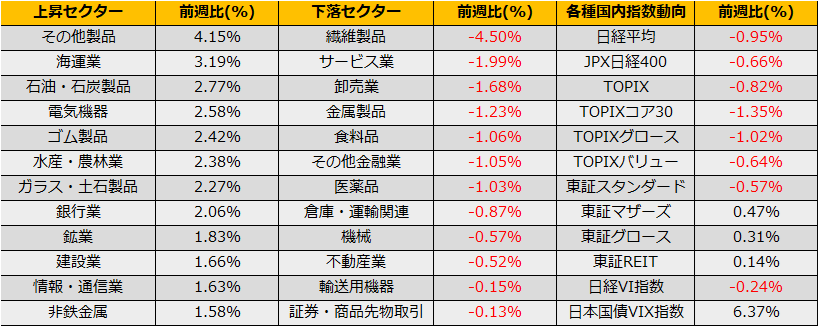

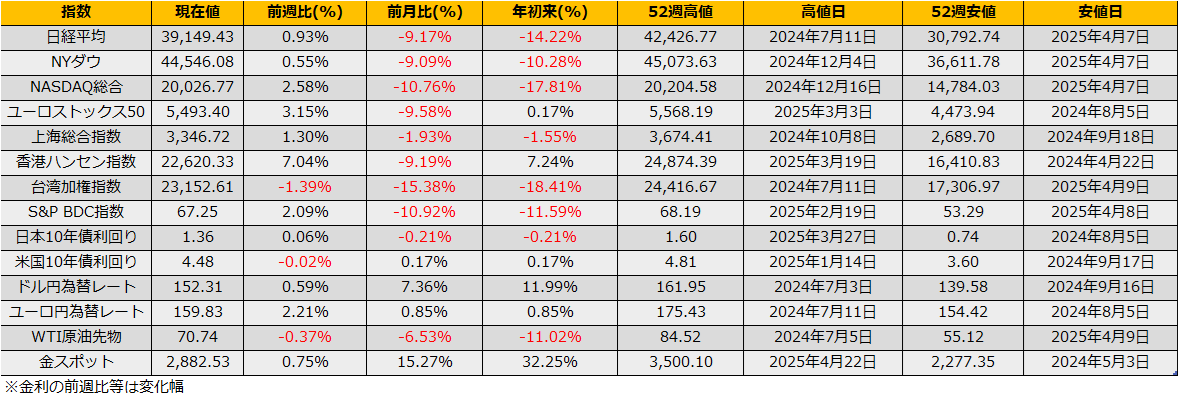

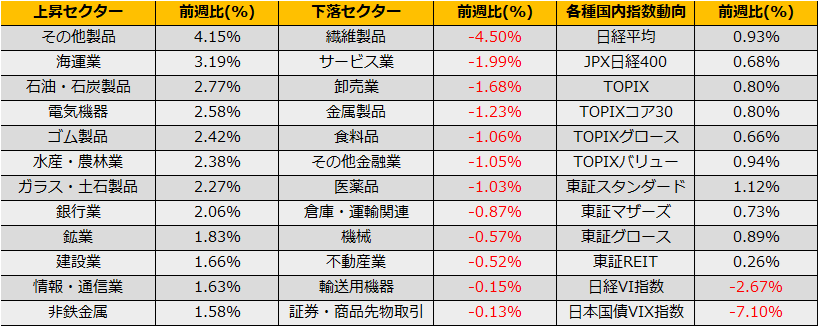

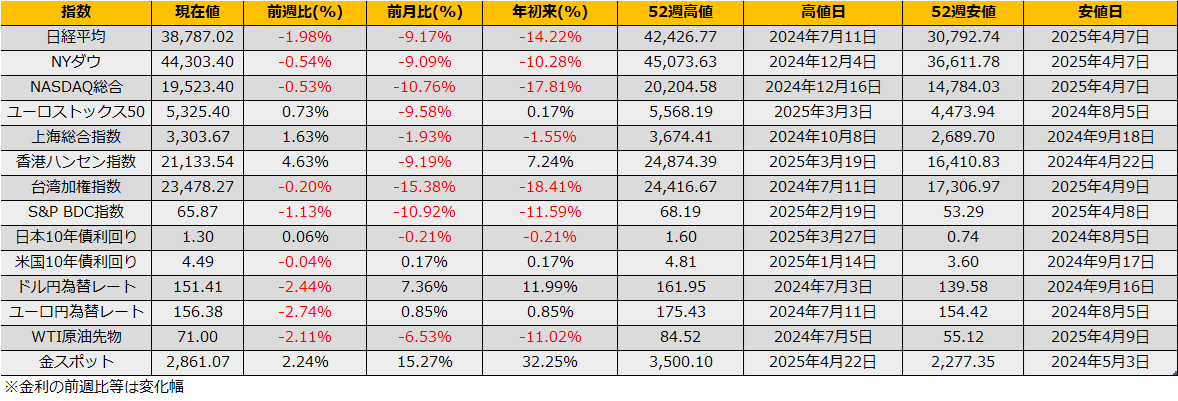

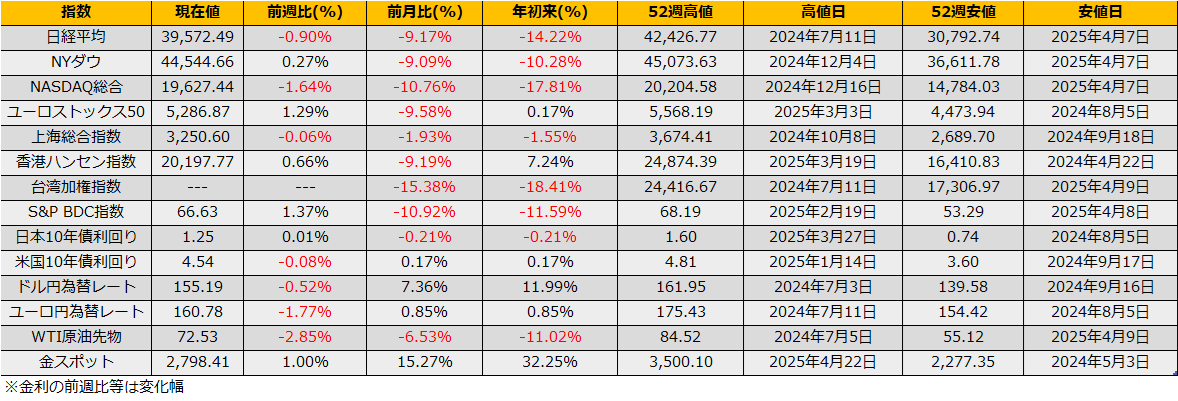

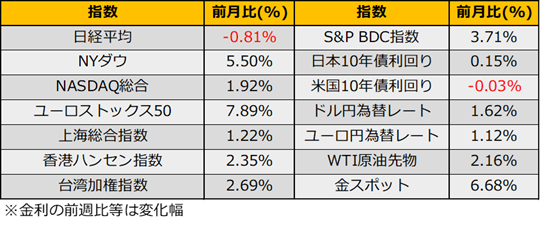

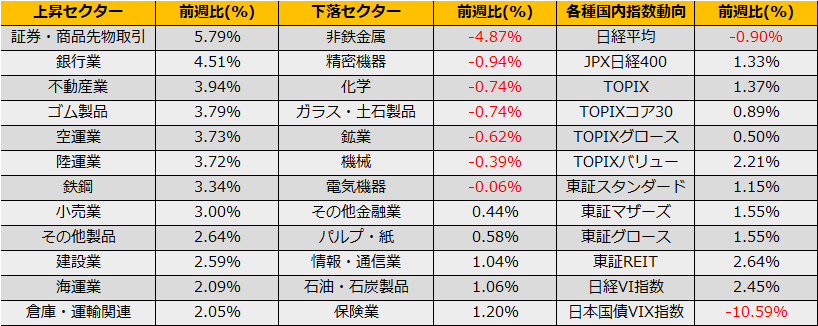

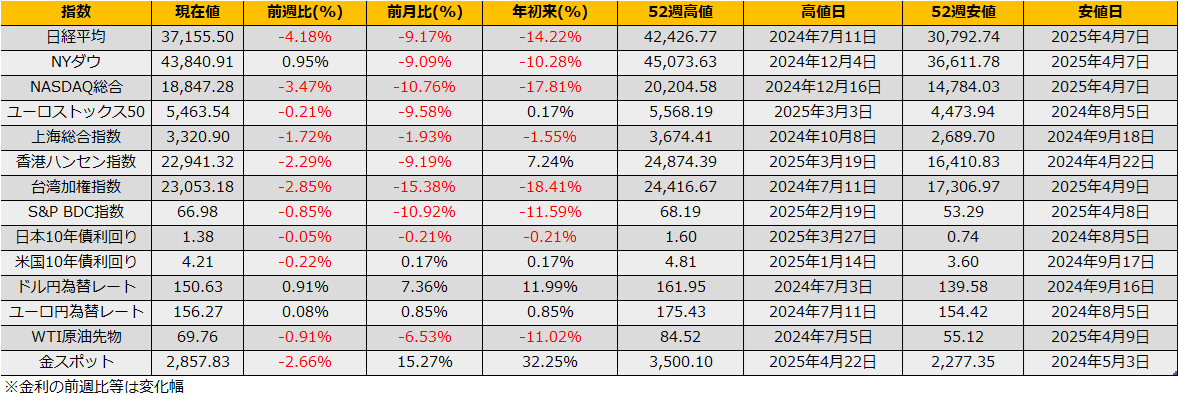

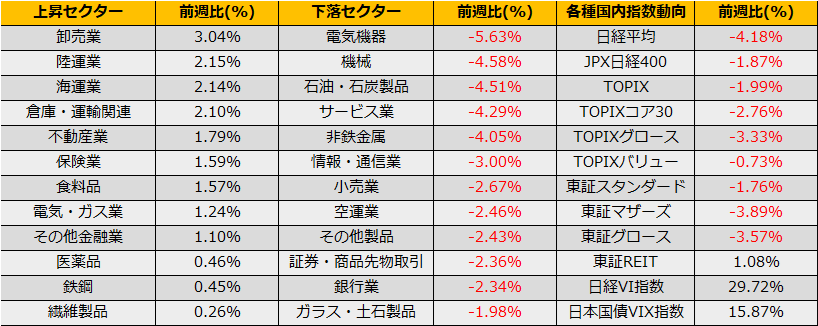

2月第4週の株式市場は、日経平均は▲4.18%と下落、NYダウは+0.95%の反発となりましたが、ユーロストックス50も▲0.21%と続落となりました。

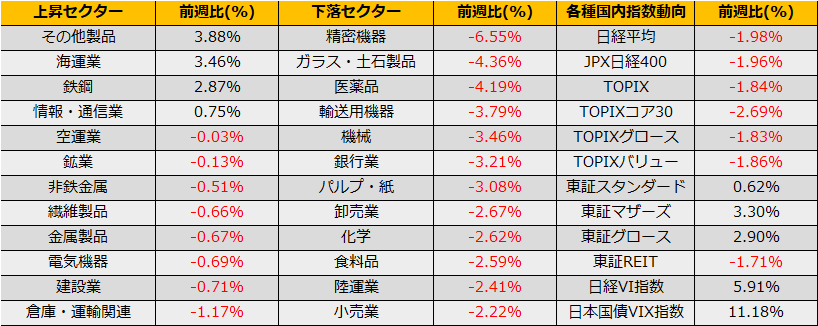

ダウ、欧州株が小幅な動きにとどまっている一方で、フィラデルフィア半導体指数は▲7.20%と大きく下落となり、値嵩株に半導体銘柄の多い日経平均も釣られる形となりました。

これまで米国市場の株高を牽引してきたGAFAMやNVDAといった巨大ハイテク企業の下げが大きい一方で、金融セクターが変われるなど売り一辺倒ではない動きとなっています。

(Bloomberg) 小型株が巻き返し、トランプ関税脅威で大型株軟調-景気回復も支援

https://www.bloomberg.co.jp/news/articles/2025-02-27/SSBLBUT0G1KW00

NYSEの全上場銘柄で構成されるNYSE指数とハイテク10銘柄のFANG+指数を比較すると、後者が大きく下がっており、似たようなパターンは昨年7月にも見られました。昨年7月の高値からの下落は、日本市場で8月のブラックマンデーの暴落へとつながる大きなイベントとなりました。

足元のリスク指標をみると、ハイイールドスプレッドは昨年7月のショック前が3.35%だったのに対して、足元では2.71%と縮小したままで、リセッションリスクというには物足りない水準です。一方で、VIX指数は昨年7月高値が18.46ptであったのに対して、足元では21.13ptと昨年のショック前の水準を超えて警戒モードに入っています。

2024年ブラックマンデーは円キャリートレードのアンワインドショックと言われており、ショック前はIMM通貨先物市場で投機筋のネットポジション18万9560枚の過去最高水準の円売りポジションに傾いていました。今回は、逆にポジションが9万1982枚の円買いと、過去最高のポジションとなっており、環境が異なります。また、対内証券投資でも、海外勢の累積買い越し水準は昨年7月の半分程度であり、単純に昨年と同じパターンとはならないように思えます。

下落が続くとしても、ひとまずは昨年9月の安値35,253円を下値目途とし、日経VIが30ptを超えるようならプット売りで逆張りが美味しいかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会