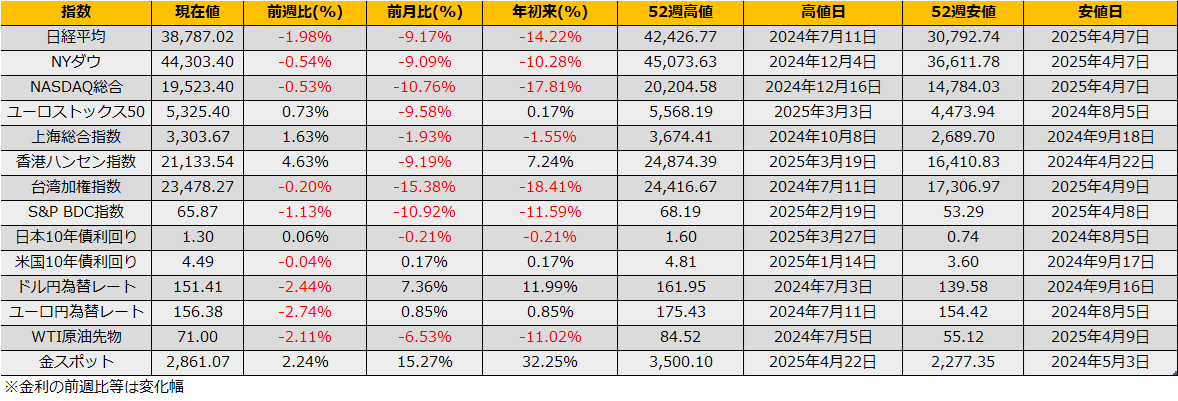

2月第1週の株式市場は、日経平均は▲1.28%の続落、NYダウは+074%と4週続伸、また、ユーロストックス50も+0.10%の5週続伸となっています(2/6 17時現在)。

前週末にトランプ大統領がメキシコ・カナダへの25%の関税発動を予告したことから、週明け月曜日の日経平均は▲1052円の大幅安となったものの、翌火曜日には、メキシコ・カナダそれぞれ、米国と協議を開始し関税の発動が30日延期されると報じられたことから反発、という2019年に対中関税で何度も見たシーンが綺麗に再現された1週間でした。

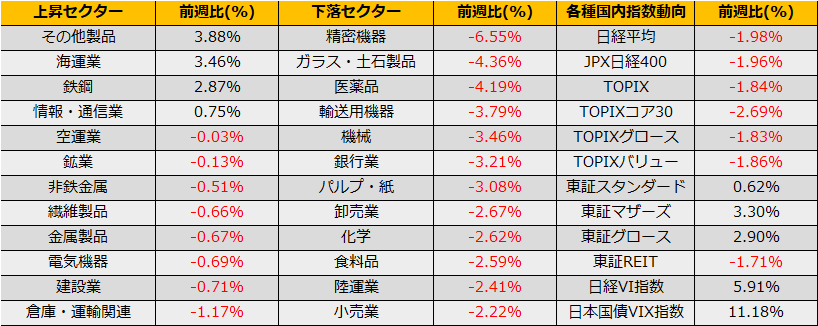

2019年当時は、段階的な関税が発動するたびに海運株が売られるなど個別株の騰落に大きく影響しました。足元の海運株の状況を見ると、指数ベースでの一株当たり予想利益(EPS)は2022年をピークに3分の1程度まで下落しているものの株価は高値を維持しておりアンバランスな状況です。自社株買いによるPBR改善を考えれば正当化されるかもしれませんが、今後、関税によるコンテナ輸送量の減少などが懸念され始めると大きく調整されるかもしれません。

さて、海運株でEPSが下がりながら株価が上がるというダイバージェンスが起こっていますので、他のセクターも確認したいと思います。

トランプ当選前/半年前の2024年8月末を基準として、2/6までの株価の変化率と無効12か月予想EPSの変化率及びその差分を比較すると、医薬品セクターは予想EPSが+4%上している一方、株価は▲185と下落しており、海運セクターとは逆の動きとなっています。一方、昨年上昇率1位だった保険セクターは予想EPSが11%下落しており、海運セクター同様、買い持ちには気を付けた方がよいかもしれません。

冒頭で述べたようにトランプ相場本格的に始まりました。また今週末には石破・トランプ日米首脳会談が予定されており、波乱も予想されます。2025年は指数の上下に振り回されないよう、割安なセクターへの投資が良さそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会