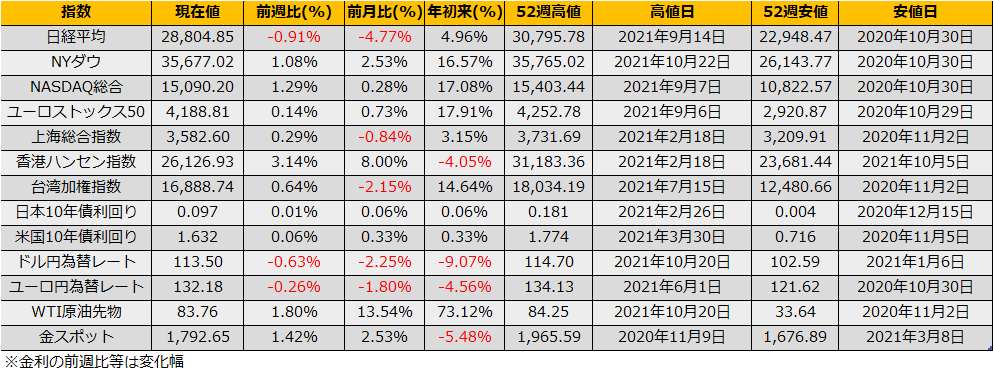

10月の第5週の株式市場は、NYダウ0.40%、日経平均+0.30%の小幅の上昇となりました。

10.29 (読売新聞) 自民の単独過半数維持は微妙、立民が議席増・維新は勢い保つ…読売・衆院選終盤情勢

https://www.yomiuri.co.jp/election/shugiin/20211028-OYT1T50171/

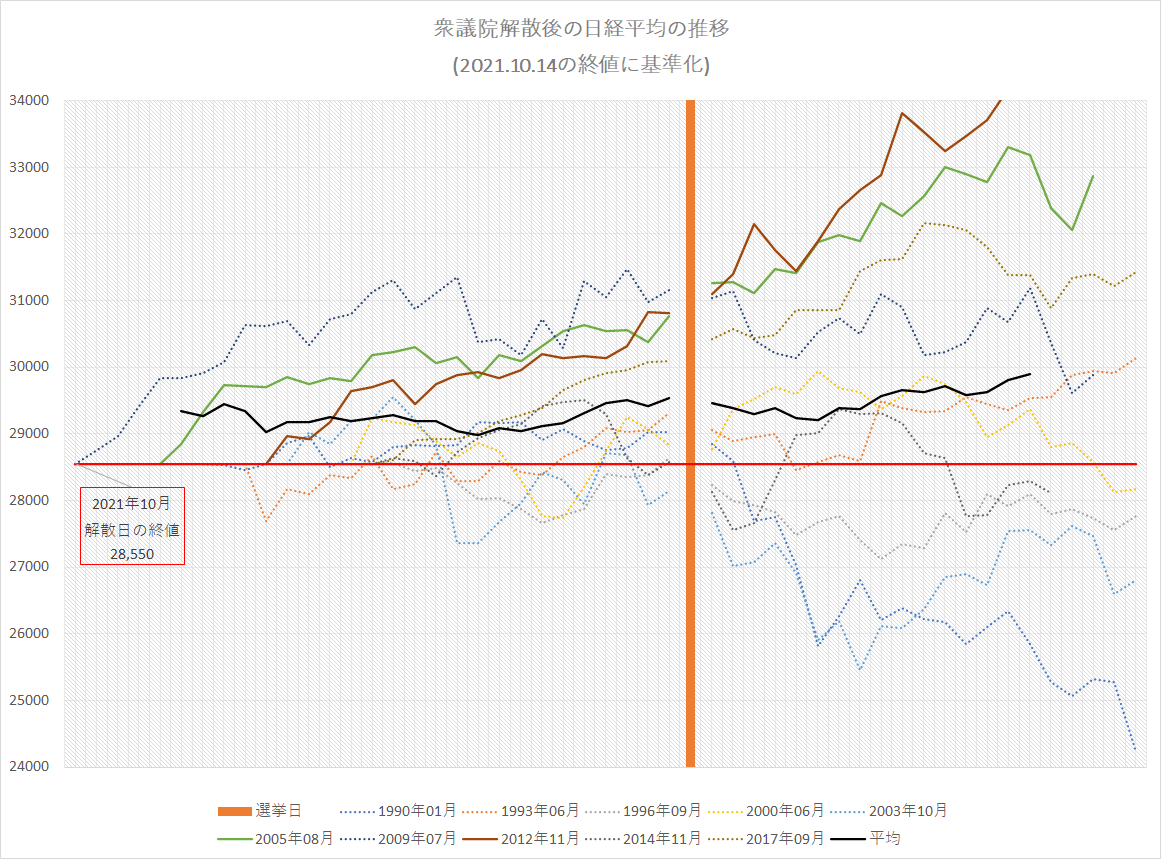

過去の衆議院解散総選挙で、第1党が過半数割れとなったのは1990年以降で4回(1993年、1996年、2000年、2003年)でした。そのうち、55年体制が崩壊し自民党が下野、細川内閣が成立し新しい風に期待が膨らんだ1993年、不人気を極めた森内閣の解散選挙を除くと株価は下落基調となっており、2021.10.29の日経平均換算で1531円~2757円の下落となっています。

一方で、衆院選で第1党が過半数を維持したケースでは、選挙後に株価が上昇したのは、小泉・安倍の改革・金融緩和路線でした。ただし岸田首相は所信表明では改革の文字は一つも発せず、再配分を重点に置いており、小泉・安倍のような上げ底路線とはなりそうもなく、また、11/4にはテーパリングが予想されているFOMCを控えていることから、30000円を上限にレンジ相場の継続となりそうです。

さて、FOMCに関してですが、ドル円通貨先物の投機筋建玉は足元で売り建玉が急増、売り買い差し引きで 11万6422枚の売り越しとなっており、2018年10月以来の高水準となっています。9月では投機筋の建玉増加を伴わない実需がらみの円安が進行していましたが、ここに来て投機筋のショートがたまっており、FOMCでのテーパリング実施決定前後でアンワインドor出尽くしでの買い戻しとなるかもしれません。

週明け、日本市場はひとまず選挙結果を受けた動きとなるでしょうが、すぐにFOMCがらみに動きにとってかわる流れとなり、臨機応変な対応が必要です。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会