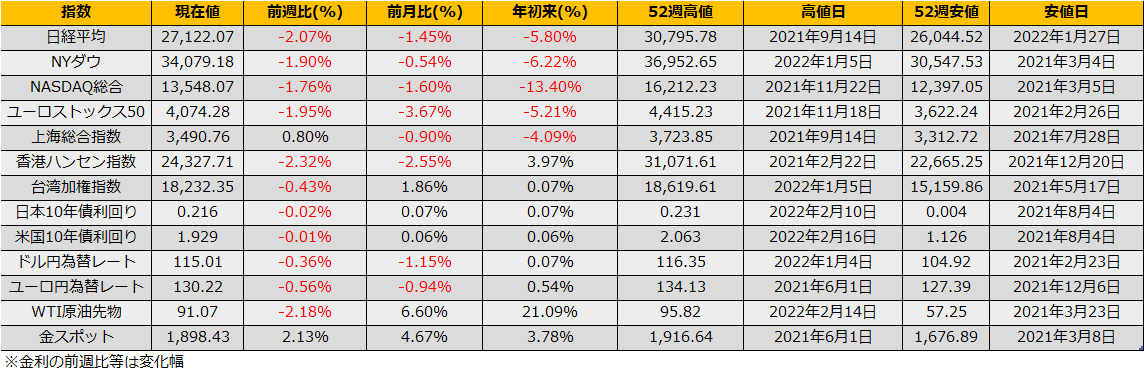

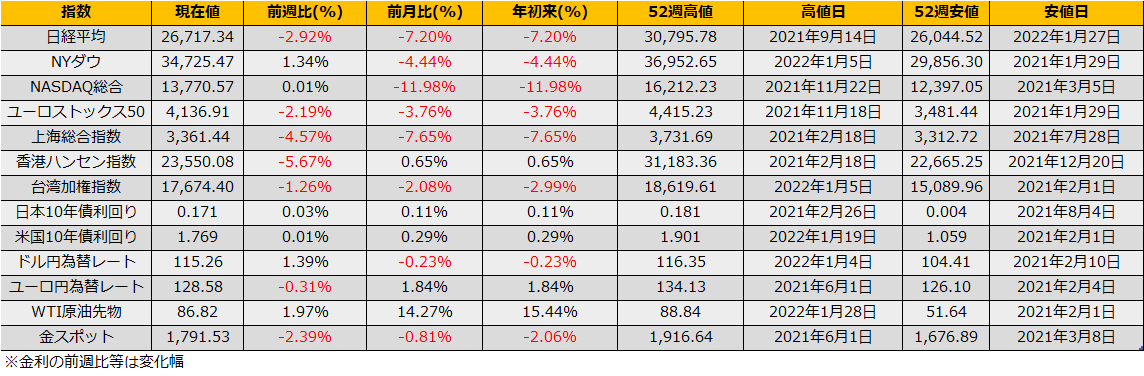

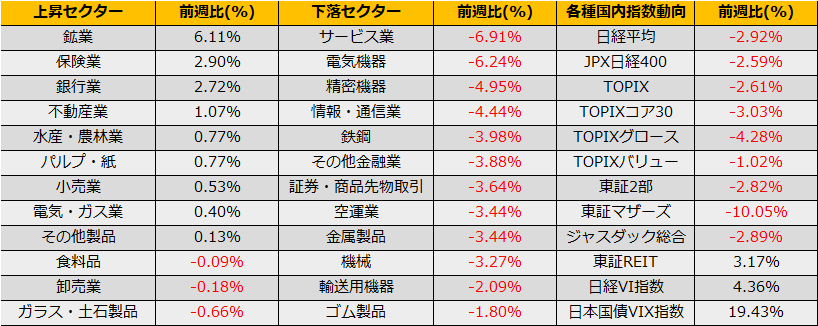

2月の第3週の株式市場はウクライナ問題により大揺れの展開となりました。2/24(木)にロシアがウクライナへ侵攻を開始すると、日経平均は一時前週比▲1135円までの大幅安となりました。週間では、日経平均▲2.38%、NYダウ▲0.06%、ユーロストックス50▲2.54%となりました。

ロシアの進行に対して、バイデン大統領は「ロシア経済に深刻な代償」を求めると宣言。ただし、2/24時点ではSWIFT国際決済ネットワークからのロシア排除までは踏み込まず、制裁は想定ほど厳しくないと受け止められ、金価格はロシア侵攻直後につけた高値1974ドルから1878ドルまで急落となりました。

NATOもまた、非加盟国であるウクライナへの派兵は検討しておらず、ロシアによる侵攻は最悪の事態ながらも、逆説的にこれ以上悪化する懸念が無くなったとも言え、NYダウは2/25(金)に+834ドルの大幅反発となりました。

2014年のロシアによるクリミア併合と同様、西側諸国からのいくつかの制裁が課せられるだけで、有耶無耶となり、地政学リスクよりも制裁による資源価格の上昇と経済への影響、特に物価高と金融引き締めに焦点が戻りそうです。

2014年3月のクリミア併合時は、ロシアによる併合で安値を付けたあと反発、大き目のレンジ相場となりました。今回に当てはめると、27500円までリバウンド後、再度26000円割れまで下落する流れとなります。

UBSがロシア債の担保掛目を0に設定し、顧客の一部にマージンコールが発生との報道は金曜日中に報じられていましたが、週末になると、これまで消極的だったロシアの銀行のSWIFTからの除外に関してEUと米国が制裁に合意し、また、S&Pはロシア国債の格付けをジャンク級に落とすなど、厳しい制裁が出てきています。

ロシア株の暴落も合わせて、対ロシアのエクスポージャーの高い金融機関がポジションのアンワインドに追われる可能性があり、目先、NYダウの大幅高で株価反発の機運が高まっていますが、短気なショートカバーと考え慎重に対応したほうがよいでしょう。

(Bloomberg)UBSがマージンコール通知、一部のロシア債の価値をゼロに引き下げ

https://www.bloomberg.co.jp/news/articles/2022-02-24/R7TLOVT1UM0Z01

(Reuters)情報BOX:ロシアのSWIFT排除、その威力と世界への影響

https://jp.reuters.com/article/ukraine-crisis-sanctions-swift-idJPKBN2KV14A

(Bloomberg)S&Pがロシアをジャンク級に格下げ-引き下げや見直し相次ぐ

https://www.bloomberg.co.jp/news/articles/2022-02-25/R7VU62DWRGG001