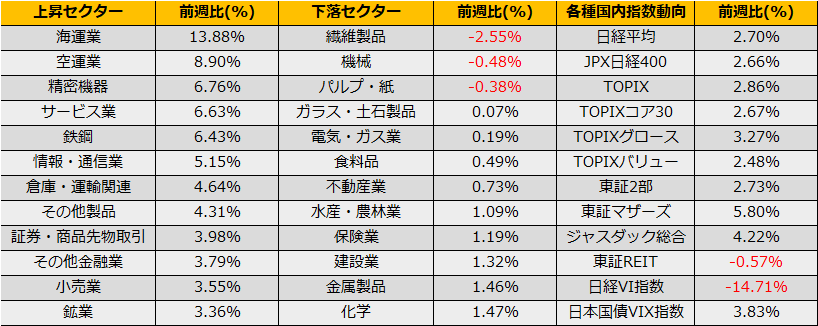

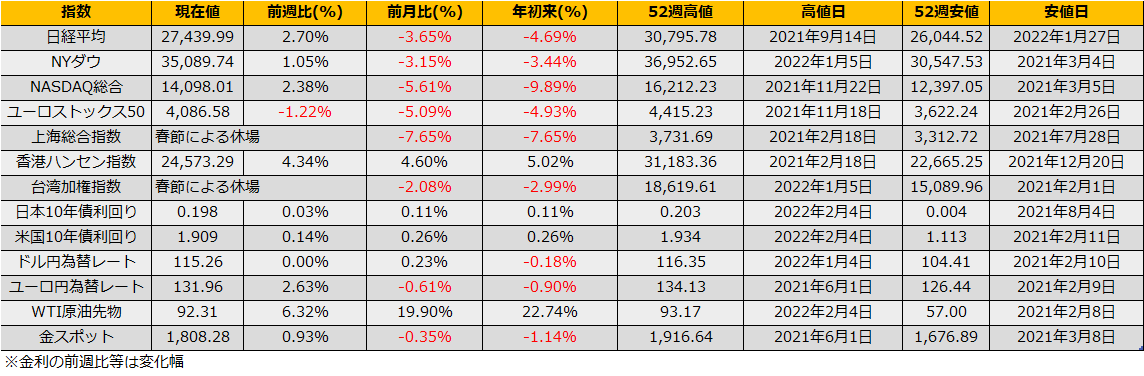

2月の第1週の株式市場は、日経平均+2.70%、NYダウ+1.05%、ナスダック総合指数+2.38%と反発となりました。一方、債券市場では、ECBの年内利上げ観測、イングランド中央銀行の利上げを受け、米国10年債金利は+13bpの1.90%まで上昇となりました。

米国S&P500は水曜日には25日線4598ptまで上昇したものの、翌日にはFacebookの急落で下落となりました。欧州での金融引締め/金利上昇で週明けは再び不安定な展開が考えられますが、1月相場での下落でテクニカル的には売られすぎの状況で、目先は200日線4442ptを下値の目途としてボックス相場となるのではないでしょうか。同じく日経平均についても、5日線27259円~25日線27886円あたりのレンジでの推移と見ています。

(Bloomberg) 5年債利回り、6年ぶりにマイナス金利を解消-日銀政策修正の思惑で

https://www.bloomberg.co.jp/news/articles/2022-02-03/R6PCSCT0G1KY01

FRBに続き、ECB、BOEがインフレファイターぶりを示したことで、日本市場でも金利が上昇しており、2/4金曜日には10年債利回りが20bpまで上昇しました。日銀のイールドカーブコントロール政策では±25bpを許容範囲としており、25pを上回る展開となると、指値オペ(無制限介入)が発動します。

2/3の若田部日銀副総裁の発言に見られるよう、足元の物価上昇は一時的なものでイールドカーブコントロー政策の修正は考えていないと報じられており、週明けの債券市場で一段安となるならば、日銀を信じてJGBのプット売り(3P150.00)が妙味ありそうです。

JGBトレーディングフロア(2022年2月3日) – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=15862