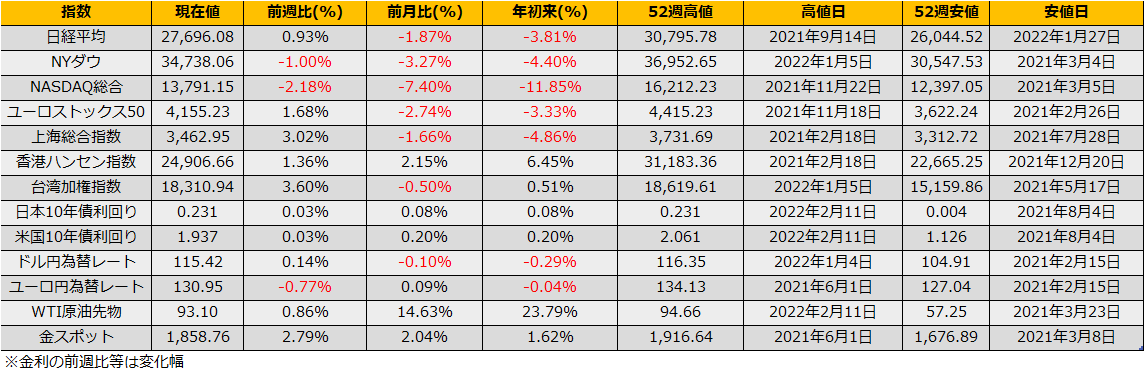

2月の第2週の株式市場は、日経平均+1.06%、NYダウ▲1.00%、ユーロストックス50+1.68%とまちまちの結果となりました。

2/10(木)に発表された米国1月コアCPIは+6.0%(市場予想5.9%)と市場予想を上回る数値となり、FRBのタカ派な姿勢をサポートするものとして債券安/株安となりました。

さらに、日本市場が休場であった2/11の米国市場では、引け間際に、ロシアは来週にもウクライナに対し軍事攻撃に出る恐れがあると米国が警告したことにより株価は一段安となりました。

2/12 米ロ首脳会談では、米ロ両国間の連絡維持について合意したものの、緊張緩和への具体的な進展もなく、週明けは引き続き地政学リスクを意識したリスクオフムードとなりそうです。また、ユーロストックス50は取引終了後の為、2/11のロシアリスクを反映しておらず、週明け月曜日に織り込みに行くこととなります。

安値目途では1月安値26044円、S&P500 4222ptが意識され、このラインで反発となるならダブルボトムのチャートパターンとなり先の反発への期待が持てます。

ただし、ロシアリスクによる資源価格高騰→物価高→金利上昇(金融引き締め)と事態は複雑に絡み合ってることから、ウクライナ侵攻の場合には湾岸戦争(1990年8月)時のようにエネルギー価格高/株安の流れも懸念されます。湾岸戦争当時は、イラクのクウェート攻撃前の高値からS&P500 は19.92%下落しており、足元の株価水準では21年3月安値3723pt(日経平均23713円)までの急落が懸念されます。

JGB先物は2/10のナイトセッションで149円94銭まで下落、長期金利は23bpまで上昇したところで、日銀が月曜(2/14)に指値オペを実施すると予告リリースを出し、150円29銭まで急反発となりました。

週明けのマーケット次第ながらも、ロシアリスクを受け米国金利が低下したことも踏まえると、日本国債利回りも低下して月曜日のオペは空振りに終わりそうです。とはいえ、+25bp以上の金利上昇を認めない姿勢は確認されたことから、Put150.00の売りは引き続きリスクフリーなアイデアのままとなります。

(日銀)指値オペの実施について

https://www.boj.or.jp/announcements/release_2022/rel220210d.pdf