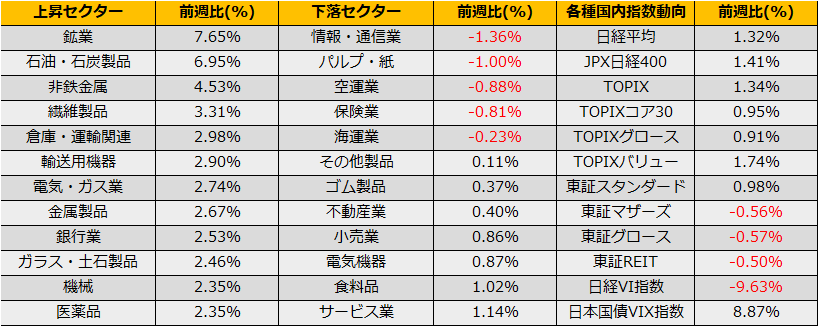

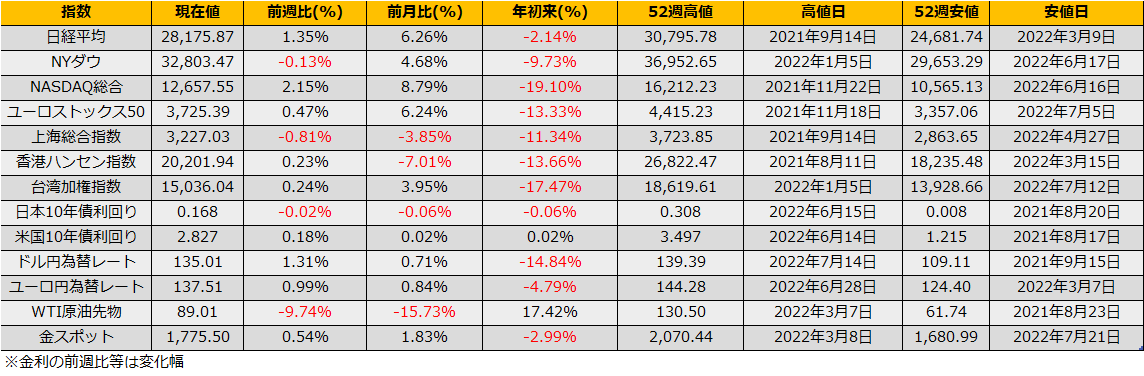

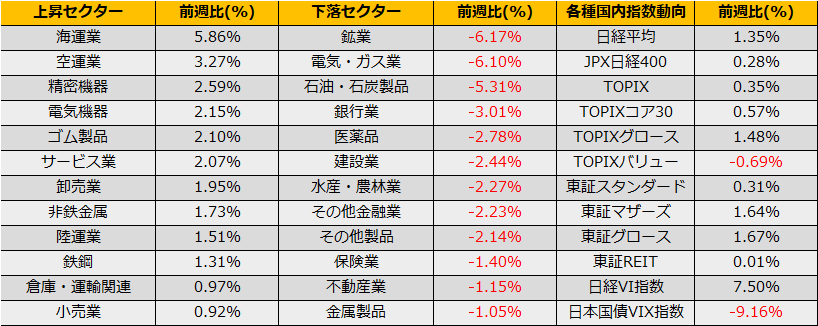

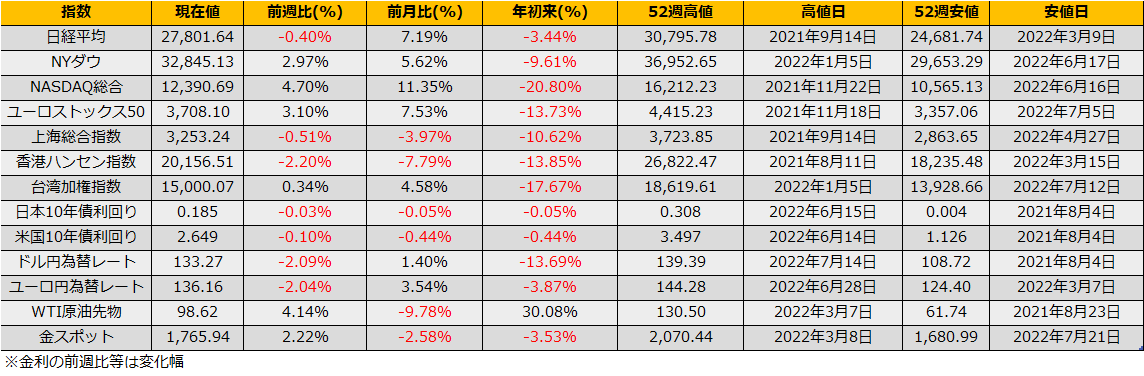

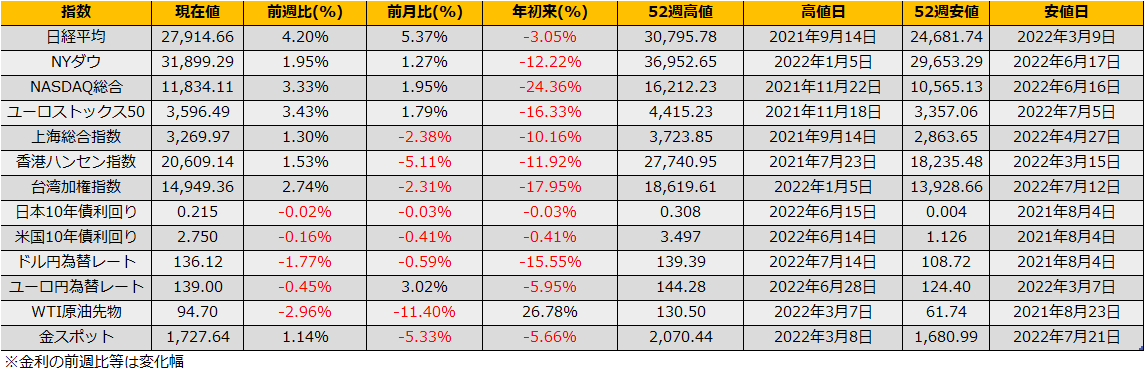

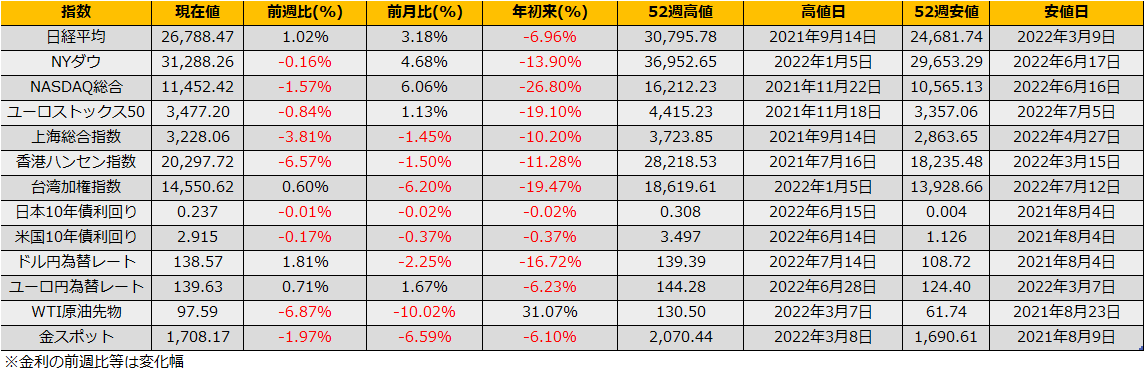

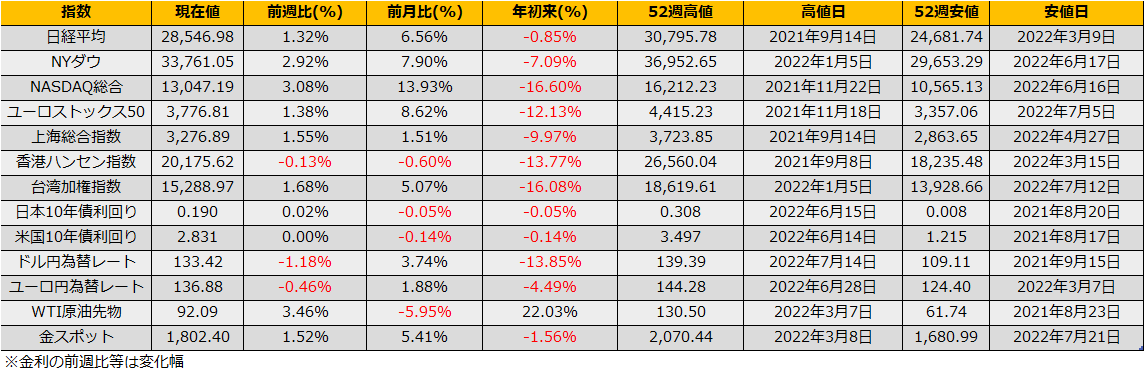

8月の第1週の株式市場は、日経平均は+1.32%、NYダウ+2.92%、ユーロストックス50+1.38%と続伸となりました。

8/10 米国CPIは前年同月比+8.5%と市場予想を下回りインフレピークアウトを印象付け、株価は大きく上昇しました。米国長期金利は指標発表直後こそおおきく下げたものの、その後、エヴァンス シカゴ連銀総裁のタカ派な発言で切り返し、週間では+0.4bpの2.83%となりました。

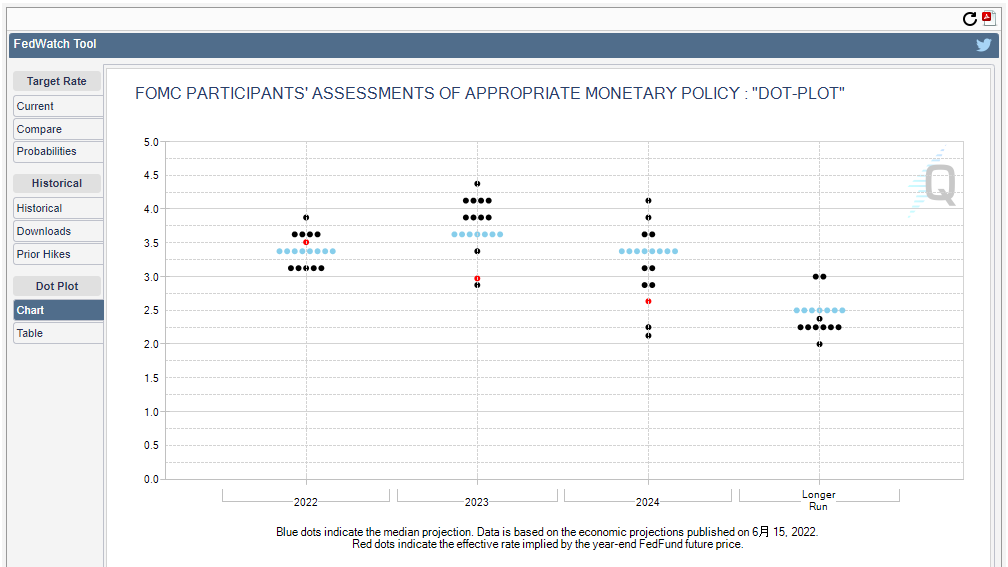

9月FOMCについてはダドリー総裁の50bp引き上げ発言などもあり、FF金利先物市場では65.5%の確率と+75bpの34.5%を上回ってます。

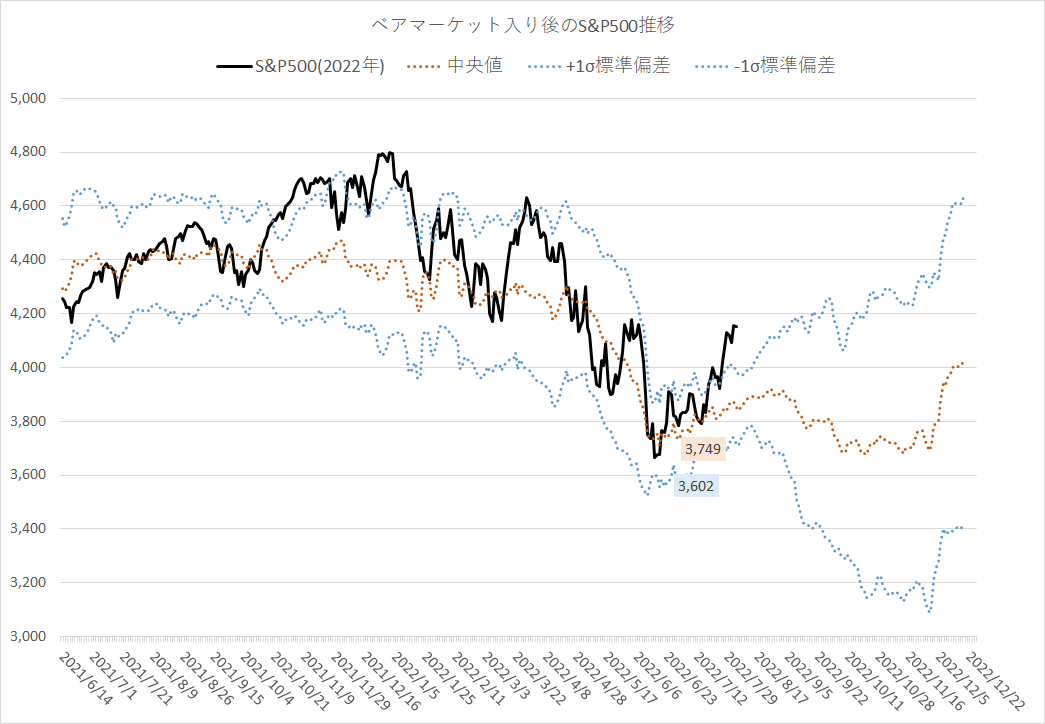

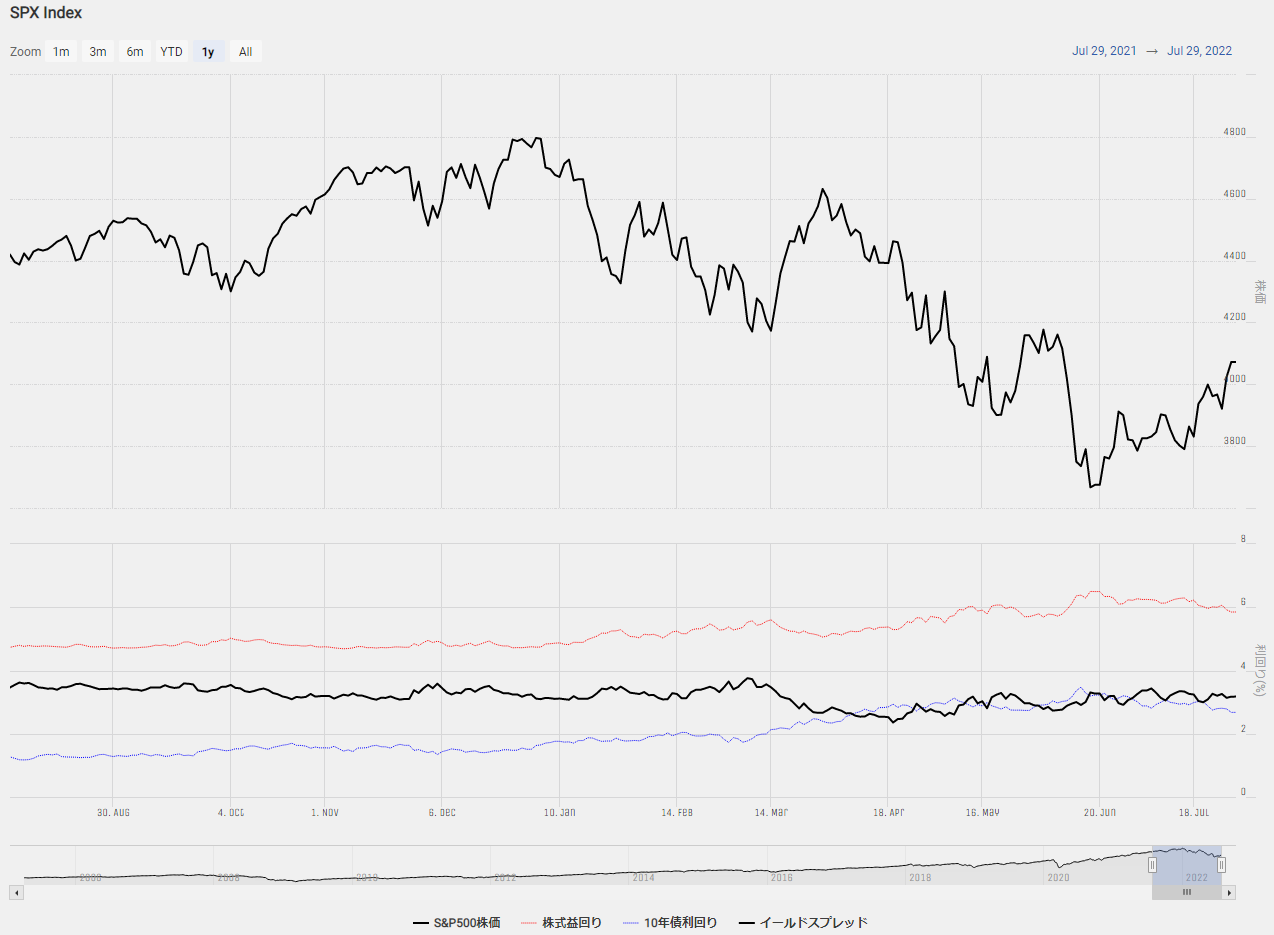

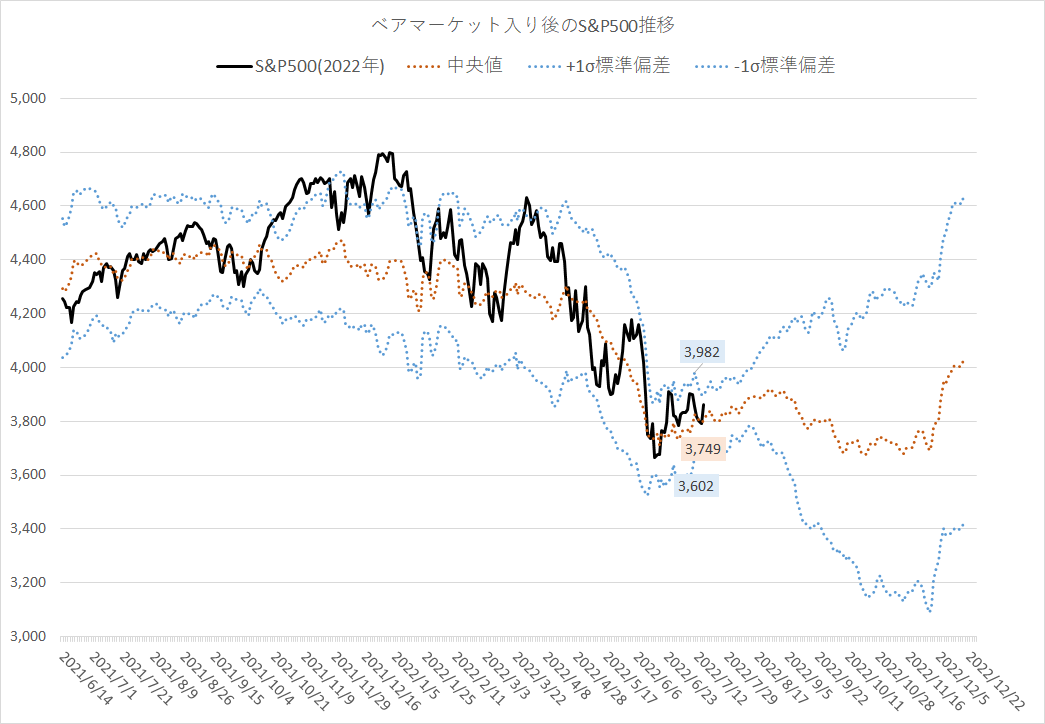

債券価格が下がり金利が上昇する中で株価が上昇した結果、S&P500の予想益回りと米国10年債利回りの格差、イールドスプレッドは2.74%まで低下しました。同水準は5/29 2.64%、6/2 2.79%とS&P500が高値を付けた水準に近く、引き続き、ダウンサイドへの警戒が高まる状況ですが、株式市場は楽観的な状態です。

(Bloomberg)債券トレーダーは酔わず、株高の熱狂はイールドカーブの警告を無視

https://www.bloomberg.co.jp/news/articles/2022-08-11/RGGFDWT0G1KW01

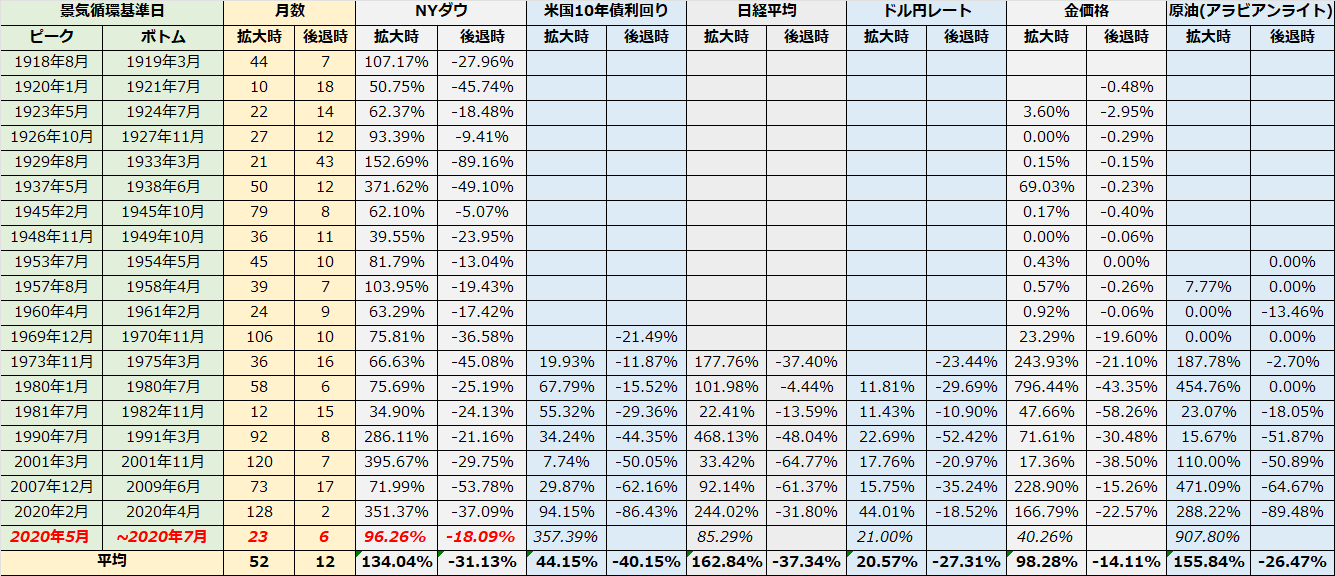

CPIを無事通過し、目先のイベントとしてはジャクソンホールがありますが、例年警戒されるわりに無風となるケースがほとんどで、目先、急落を警戒するイベントが見当たらないことから、日経平均年初来高値29388円、S&P500 200日線4323ptなどテクニカルな節目へのトライが期待できます。

CME FED WATCH

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html