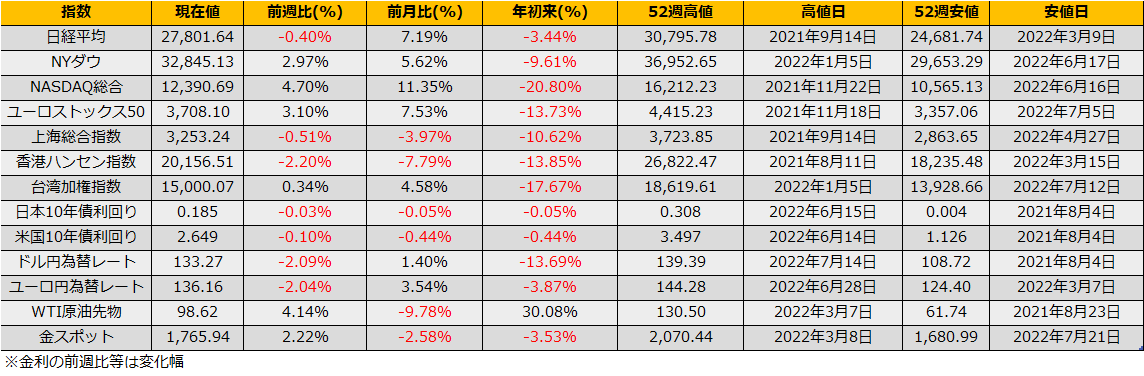

7月の第最終週の株式市場は、日経平均は▲0.40%の反落、NYダウ+2.97%、ユーロストックス50+3.10%はそれぞれ続伸となりました。

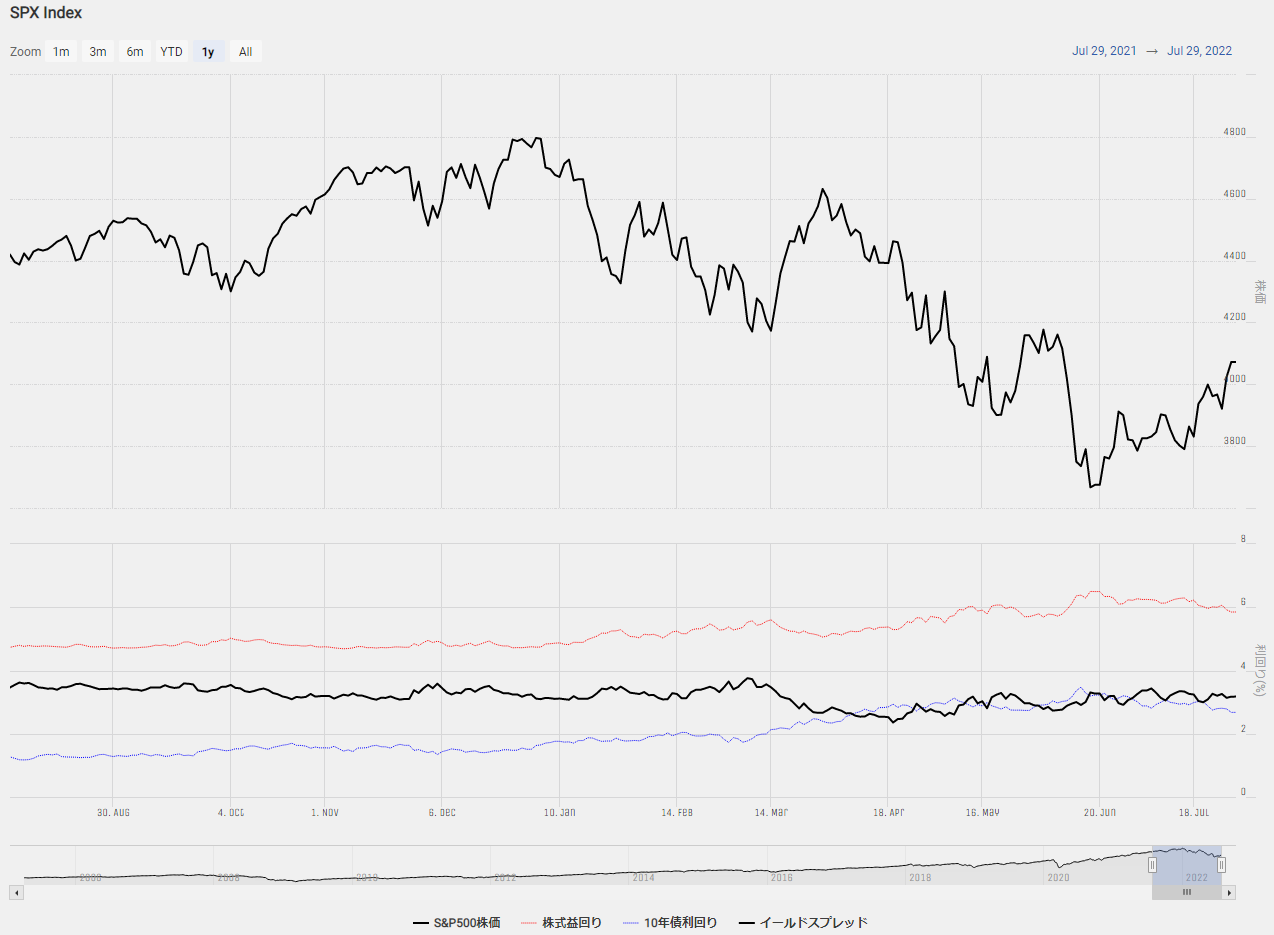

7/28FOMC後のパウエル議長会見では、9月大幅利上げもその後はデータ次第で利上げペースダウンする可能性を示唆し、長期金利は低下、株式市場は大幅上昇となりました。

同日夜の米国4-6月期実質GDP前期比年率換算は市場予想+0.4%に対して▲0.9%と2期連続のマイナス成長となり、テクニカル・リセッションとなりました。景気後退懸念の台頭から米国債は買われ、長期金利は週間で▲7.4bp下がり2.67%となりました。株式市場は景気後退懸念とは逆説的に、米国金利の低下から上昇となりました。

金利と株価の関係については、10年債利回りと株式益回りの差であるイールドスプレッドで確認できます。ここ1年はおおむね3%前後のスプレッドで推移してきています。GDP発表後の株高も、国債利回りの低下による相対的な株式益回りの上昇から株への買いが出たものとみられます。

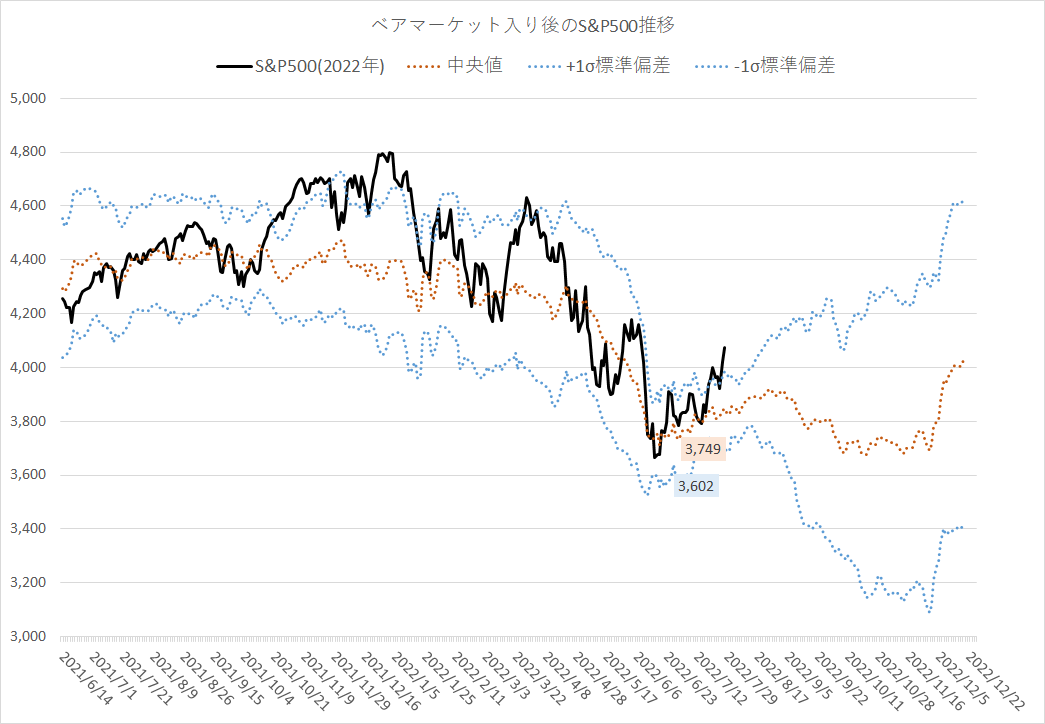

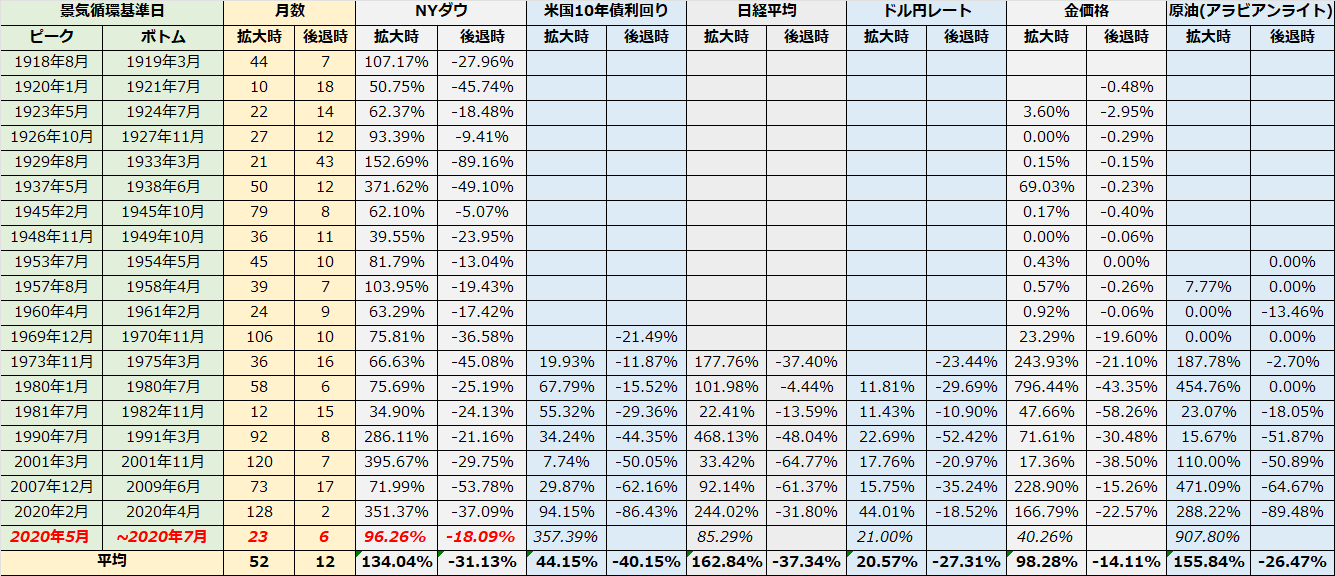

とは言え、こういったアロケーションがこのまま続くかというと懐疑的です。1-6月期がマイナス成長となったので、今年の1月からリセッション入りと”仮”置きすると、NYダウは昨年の高値から最大で▲18.09%の下落を経験していますが、過去のリセッション局面での平均▲31%と比較すると下落余地はまだあり、リセッションの影響(EPSの下落)は織り込んでいないとみられます。この点に関しては耐久財受注などの経済指標の急速な悪化があればこれまでよりもインパクトを持ってくると思われます。

経済指標については、今回のGDP後の発表を踏まえると、悪い数値→金利低下→株価上昇となる可能性もありますが、2021年までのゴルディロックス相場と異なり、金融政策は量的にも引き締めに入っており、金利低下の裏でジャンク債と国債の利回り格差であるハイイールドスプレッドが拡大している場合にはその後の株価急落に注意が必要です。

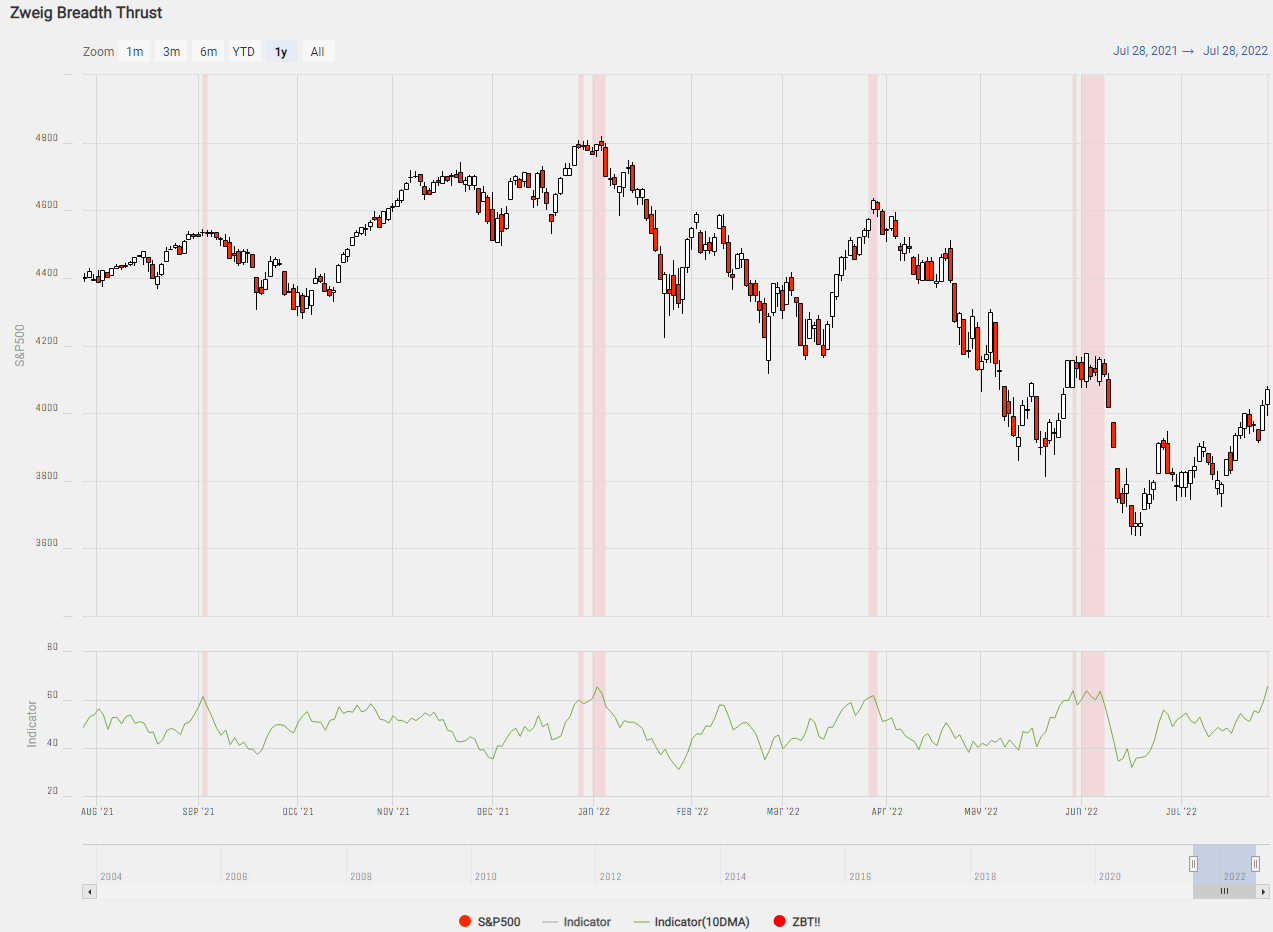

テクニカル的には、先週取り上げたNYSE総合指数のBreadth Indicator(10日間騰落レシオ)が60を上回り過熱感が出ており、また、過去のベア相場入り後のパターンからも1標準偏差を上回るリバウンド記録しており、FOMC/GDPでの株価の反応は行き過ぎた動きに見ます。

日本株についても、騰落レシオ(25日間)が143まで上昇し、米国同様に過熱感のある水準となっています。米国金利の低下から内外金利の縮小、行き過ぎた円安の修正から米株対比で重たい展開が予想されます。

とはいえ、2期連続マイナスとなるGDPを株価上昇でこなしてしまった以上、目先、押し目を作るようなイベントは見当たらず、8/10CPIまではサマーラリーとなる可能性もあり、特にVIX指数は3か月ぶりに23ptを下回ってきたことなどからも、当面のラリーを示唆しています。

状況としては、株価の反落を睨みながらのチキンレースとなっていますので、8月限オプションでのカバードコールや、9月限オプションでのリスクリバーサルの売りなどのストラテジーが考えられます。