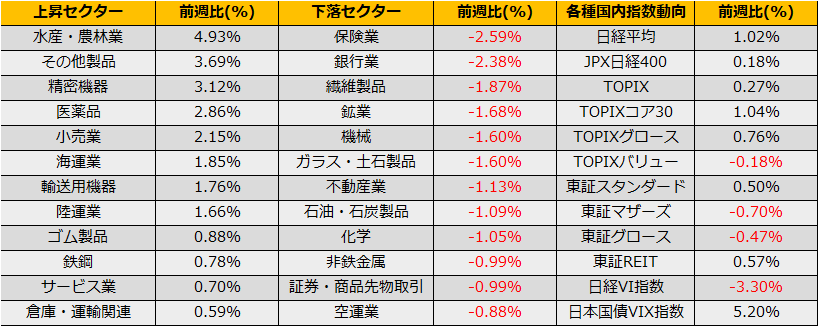

7月の第3週の株式市場は、日経平均+1.02%、NYダウ▲0.16%、ユーロストックス50▲0.84%となりました。

7/13発表の米国6月CPIは前年比9.1%と市場予想を上回る数値でしたが、株価の反応は限定的でした。

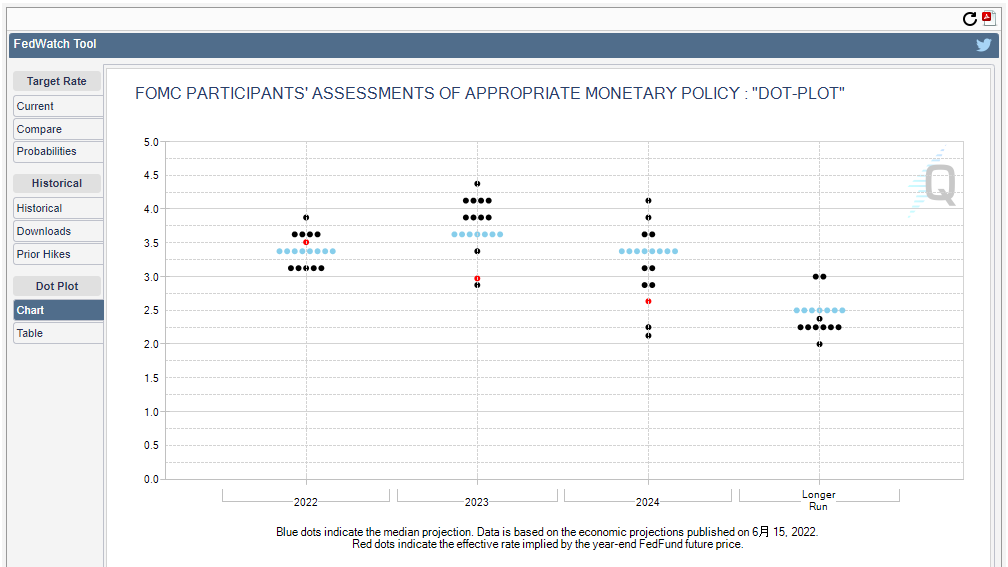

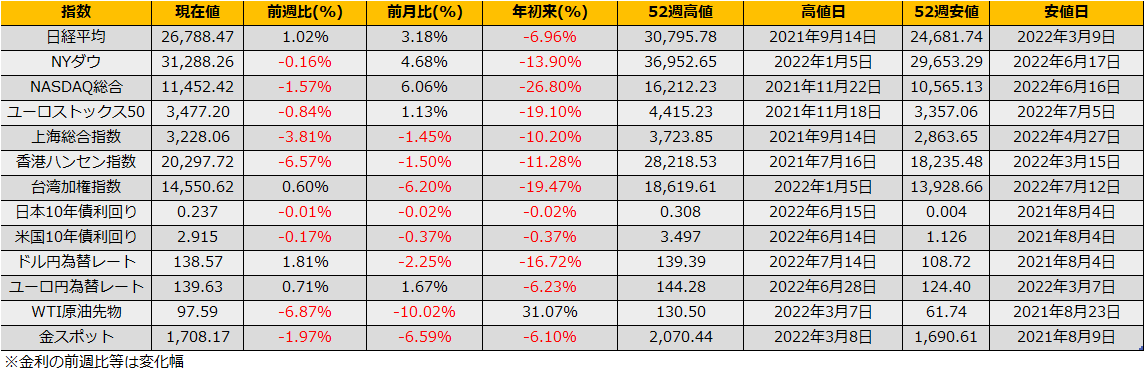

FF金利先物では7/28 FOMCの利上げ幅の予想が75bpから100bpへと増えましたが、米10年債金利の動きも限定的。大きく反応したのは、ドル円為替レートで、1998年以来となる138円台へと円安が進みました。

翌日にはウォラー理事、ブラード・セントルイス連銀総裁が相次いで7月FOMCでの+75bpを支持する発言をしたため、FF金利先物市場では一転して100bp利上げ予想から75bp利上げ予想へと戻りました。

CPIと利上げをめぐっての論点としては、

1. 政策金利3.75%がピークでインフレが鎮静化するか、あるいは更なる利上げが必要か

2. ロンガーラン金利を上回る政策金利でどの程度のリセッションになるか

ということになりますが、100bp利上げ予想でもマーケットの動きは限定的だったことから、先週のレポートでも述べたように、市場では、目先のインフレ/利上げよりも後者のリセッションの深さに関心が移っているように思えます。

さて、その契機に関してですが、7/15 (金)発表のNY連銀製造業景気指数は市場予想▲2に対して+11、ミシガン大消費者マインドも市場予想50.0に対して51.1と予想よりも好調な結果となり、少なくとも足元の米国経済は深刻なリセッションを懸念する状態ではないようです。

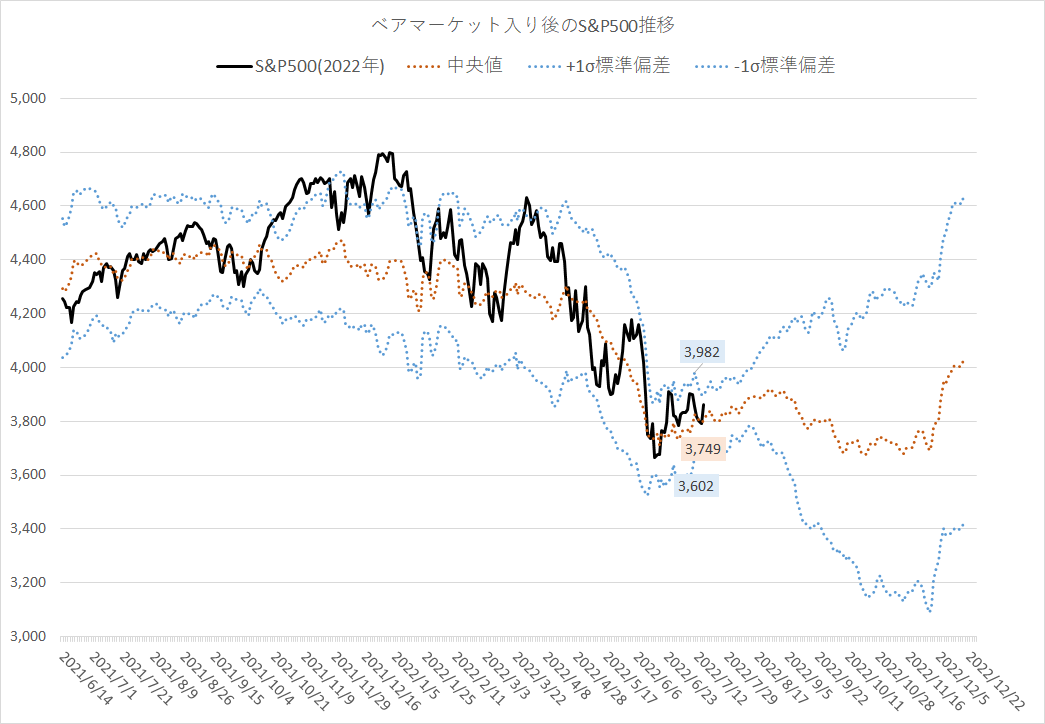

6月末以降、S&P500は3750以下に下髭をつけて買い支えられており、また上述の意外と悪くなかった経済指標もサポートとなり、これまでの通り4000pt弱までの緩やかなリバウンド予想を継続します。ベースとしてはS&P500のベア入り後のパターンを踏襲し、8月までだらだらとした上昇相場、その後、上下いずれかへ大きくトレンドを形成と考えます。

日本市場では、7/21水曜日には日銀政策決定会合が予定されています。

投機筋は依然としてYCC撤廃期待を持っているようですが、前回会合前のようにJGB先物が売り込まれているチャートにはなっておらず、金利絡みでの波乱はなさそうです。会合前の観測記事に注意が必要ですが、結局は現状維持となり、結果的に円安が再度進行すると思われます。日経平均は海外市況(S&P500)の堅調さを前提に200日線27638円までの上昇を見込みます。