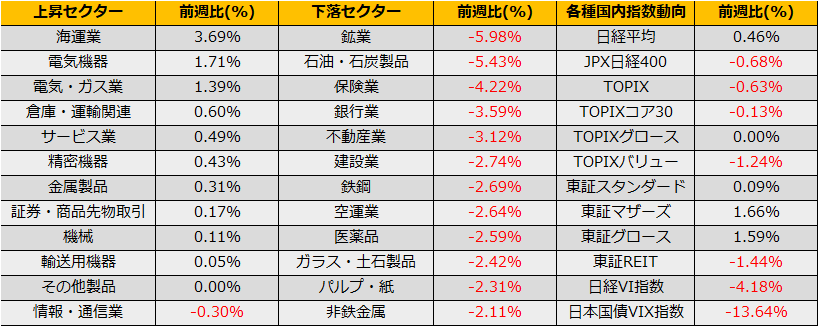

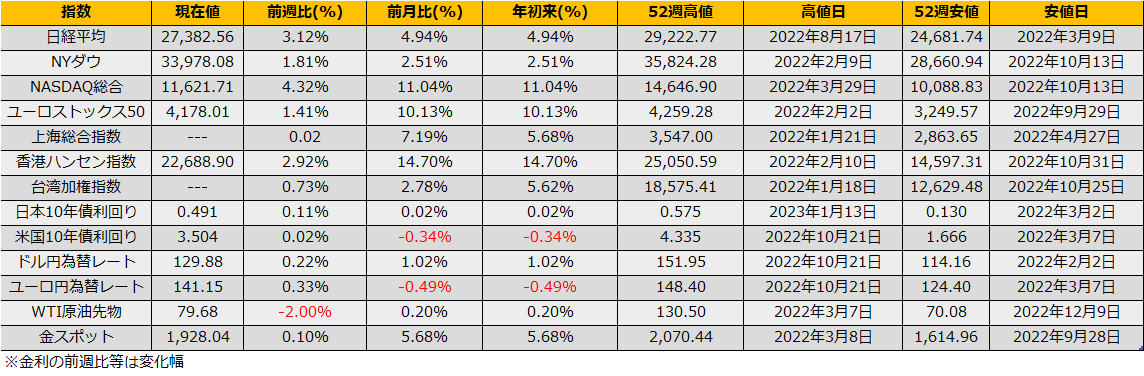

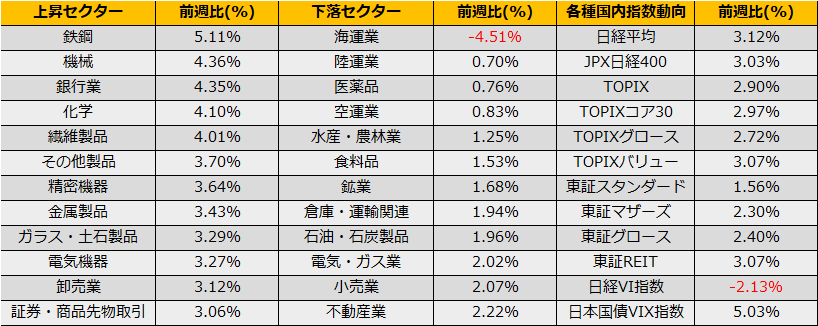

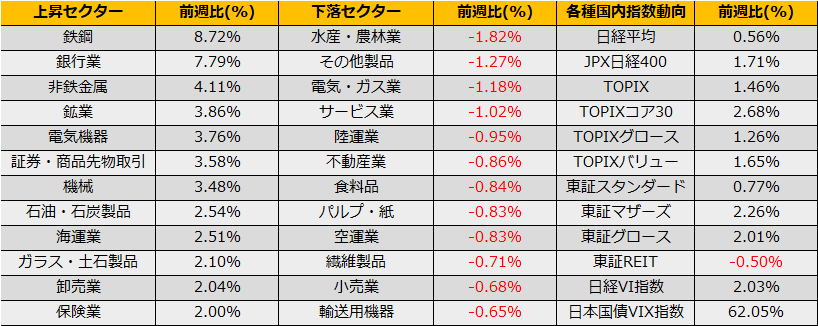

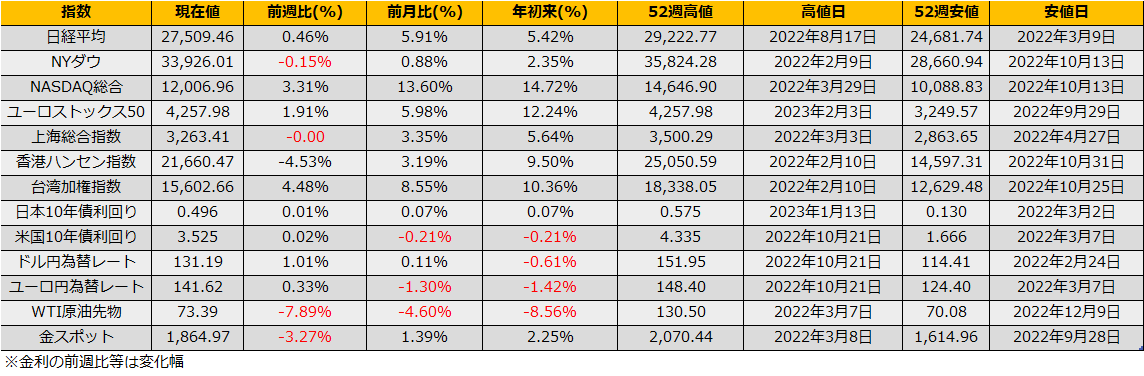

2月第1週は、日経平均は+0.46%、欧米市場はユーロストックス50+1.91%とそれぞれ続伸、 1月の雇用統計で雇用者数が予想以上に増加した米国市場では、金融引き締めの長期化懸念から NYダウ▲0.15%と反落となりました。

2月に入り節分天井の格言が意識される中、米国騰落レシオ(Bredth Indicator)は過熱を示す60%を超えてきており、日本市場でも25日騰落レシオが120%を超え、足元の過熱感/今後の調整局面をうかがわせます。

また、今週はインドの財閥アダニグループの不正会計疑惑が大きなニュースとなりました。基本的にインドの問題であり日本市場への直接的な影響は少ないと思われますが、グローバルな銀行のポジション調整があるならば対岸の火事とはいかず、日本市場にも一時的な逆風となるでしょう。

(Bloomberg) アダニ企業の時価総額、14兆円消失-インドへの投資家信頼感揺らぐ

https://www.bloomberg.co.jp/news/articles/2023-02-02/RPGYGNDWLU6801

(Bloomberg)アダニへのエクスポージャー、債権銀行が対応急ぐ-NYでも東京でも

https://www.bloomberg.co.jp/news/articles/2023-02-03/RPHF5XDWLU6901

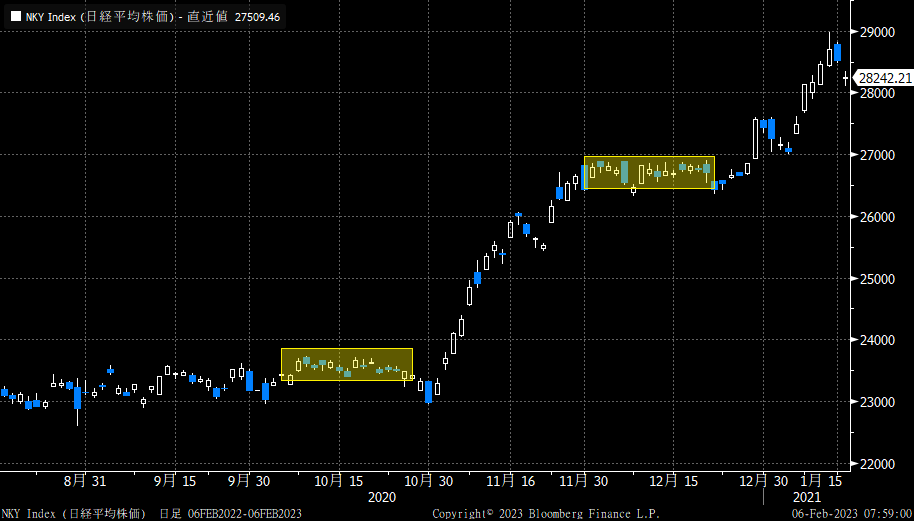

さて、日本市場については、日経平均株価が1/24から10営業日連続で27000-27500の狭いレンジを推移しており、同様に終値比1%前半の狭いレンジで推移した過去のチャートパターンでは2020年10月、12月にそれぞれ持ち合いから上放れとなっています。

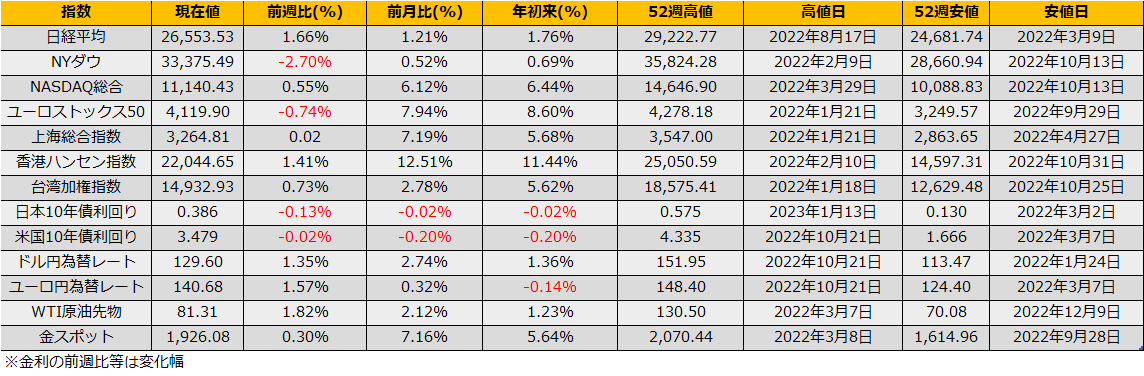

米国ハイイールドスプレッドは株価の下落とは逆に、25bp縮小の4.36%となっており、またVIX指数も雇用統計前日よりも下がっていることから足元のリスク意欲は落ちておらず、節分天井後の下落にかけるにはタイミングが早そうです。

まずは過去の極小レンジからの上放れパターンに倣って、短期取引として週明けSQに向けてコール28000を買ってみるのもよさそうです。