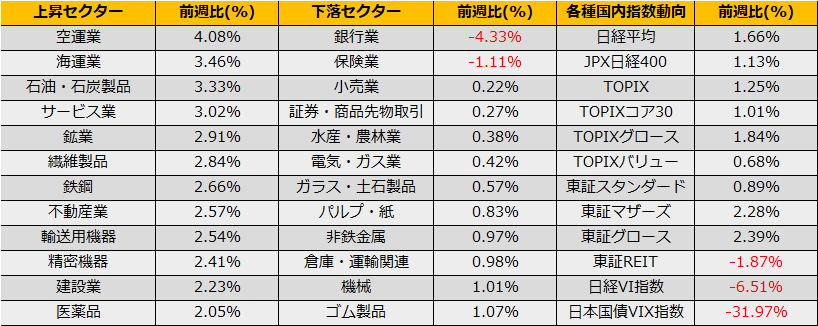

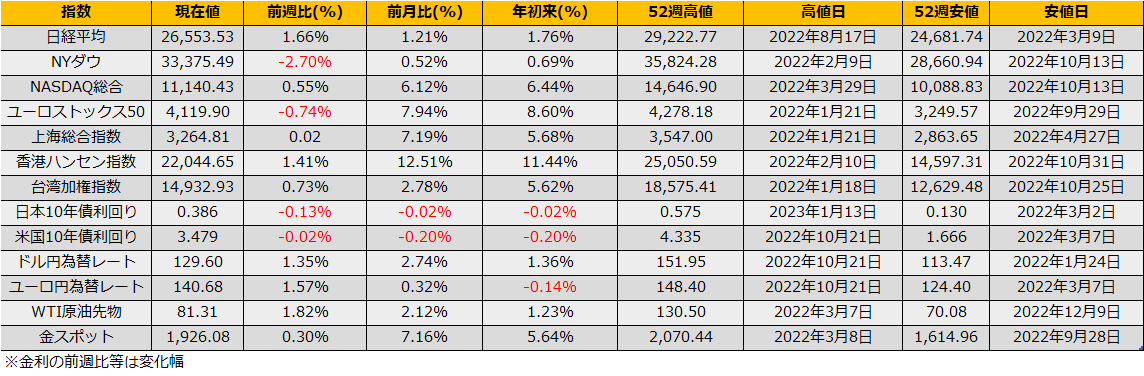

1月第3週は、日経平均は+1.66%と続伸、一方、欧米市場はNYダウ▲2.70%、ユーロストックス50▲0.74%と反落となりました。

1/18の日銀政策決定会合は、前週挙げパターンでは「点検自体がただの観測報道であって実在しない」ケースとなり、政策変更の可能性を織り込んでいた向きのアンワインドにより、ドル円為替レートは前日127円99銭から一時131円58銭までの急激な円安となり、株式市場では日経平均が652円の大幅高、債券市場では10年債利回りが0.36%まで低下となりました。ただし、翌日には為替レートは再び128円を割れこむ時もあり、今回の会合および次回、黒田総裁最後の会合での政策変更はなくとも、足元の日本のCPIの強さを踏まえると、来年度4月以降の新総裁による政策修正期待は依然として残っていると思われます。

ニューヨーク市場は下落となりましたが、騰落レシオ(Breadth Indicator)で過熱気味だったことからも、いったんテクニカルな休憩といった側面が強いと思わます。日銀の会合が通過したため、やや間が空きますが、次は2/2のFOMCが市場の焦点となりそうです。マーケットでは一時、3月会合での利上げ据え置きまで意識し始めており、アップサイドへ意欲が強いように見えます。

政策金利の変更とFOMCの発表が一致するようになった1990年代以降で、ターミナルレート到達後の金利据え置きのタイミング前後でのNYダウの動きを見ると、FOMCのひと月前から上昇傾向となっていることからも、ひとまず年央高値に向けた上目線を意識したいです。

また、テクニカル的にも、S&P500は200日線と2019年高値からの下落トレンド線をブレイクするかという瀬戸際にあり、持ち合い離れならば、ひとまずついていくのが吉となるのではないでしょうか。