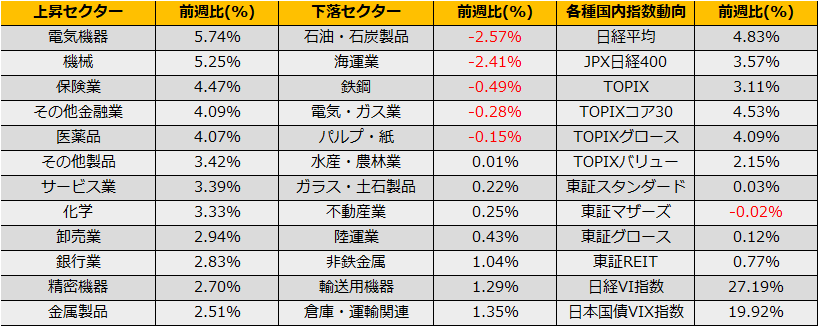

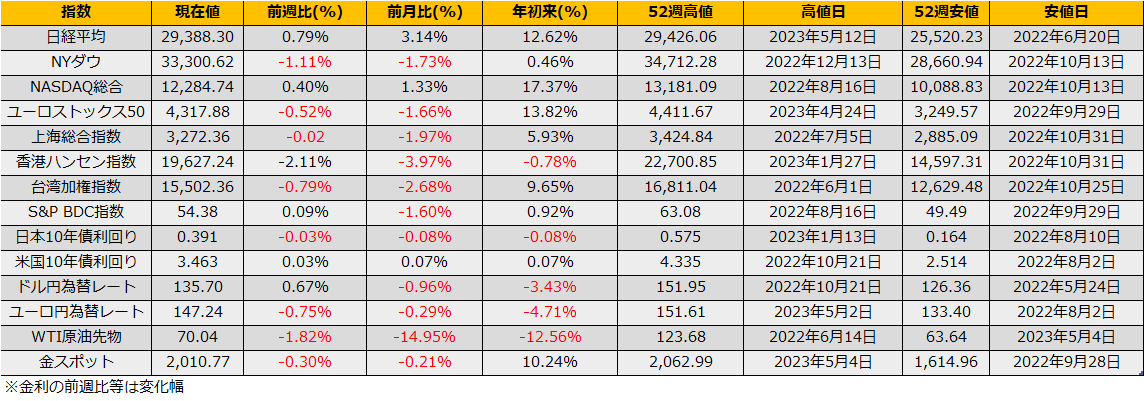

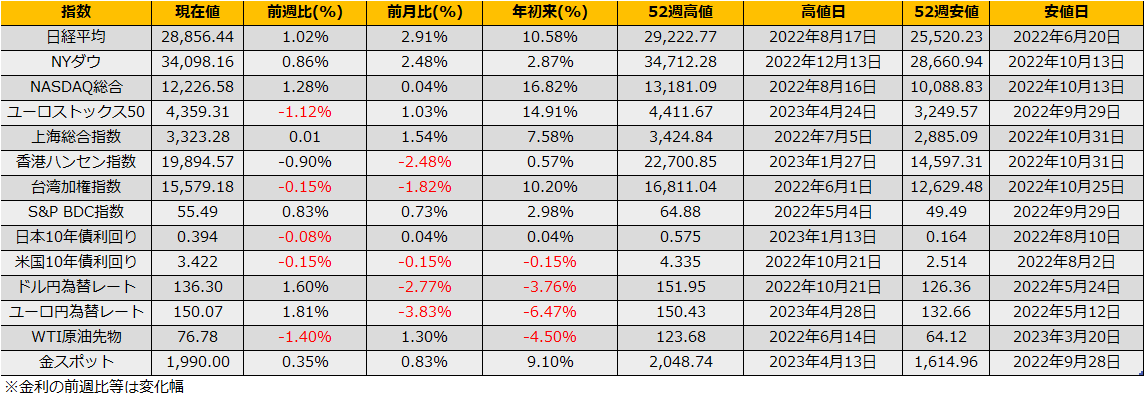

5月第第3週は日経平均株価が+4.83%の大幅高、NYダウ+0.38%、ユーロストックス50+1.79%も上昇となりました。

前週までに引き続き、日経平均株価は週間で1420円の大幅高となった一方、6月限P25000が前週末10円から一時17円まで上昇するという異常事態も発生しました。週を通しての一方的な株価上昇に伴い、(コール)オプション売り投資家の大規模なショートカバーといった様相で、同様のケースは2017年9月の衆院選に伴う株価上昇でも見られましたが、OTMプットオプションまで幅広く上昇するのは2013年のアベノミクス依頼の珍事となりました。

日経VI指数は5/19金曜日には高値22.48ptをつけてその後前日比マイナスとなる20.07ptまで下落。オプション売り方によるショートカバーは一巡した感があり、来週以降は上昇しても上げからはマイルドになるかと思われます。

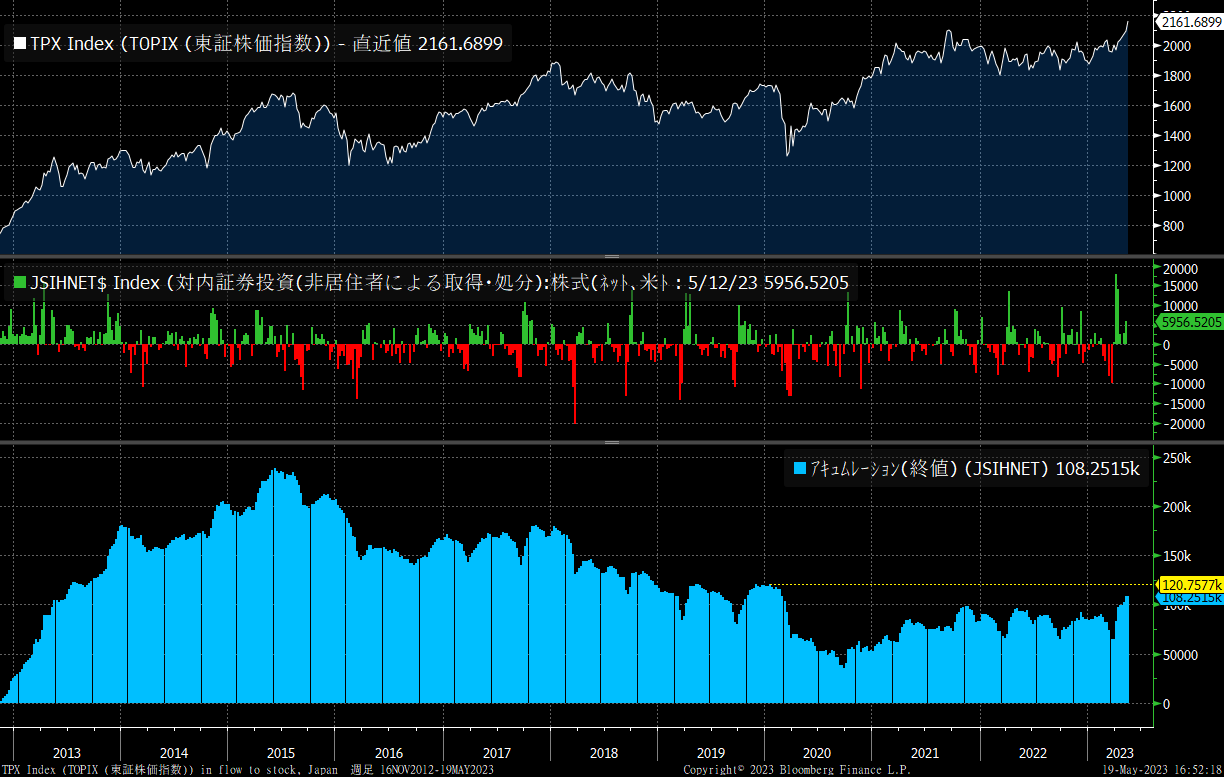

ショートカバーを巻き起こした背景は先月から続いている海外投資家の買いです。対内証券投資の非居住者による株式取得金額(ネット)の推移をみると、コロナショックで減らした日本株投資を急速に買い戻しているように見えます。コロナショック前2019年の水準まで買い戻すならば5/15時点で1.2兆円の買い余力があり、ここ2年のデータからは、海外投資家の買い1000億円に対して日経平均が約174円上がっており、1.2兆円の買いで2088円のインパクト、5/15の株価から31476円が上昇の目途に見えます。

上昇が一服しても、この手のラリーはすぐに下落に転じることは少なく、昨年末の欧州株のラリーは小幅な下落を挟みながらいまだ緩やかな上昇を継続しています。バリュエーション面では、過去の予想PERのレンジからは上限34365円となり、1990年6月の33,344円も地合いの良さが続くなら無理のないターゲットに見えます。

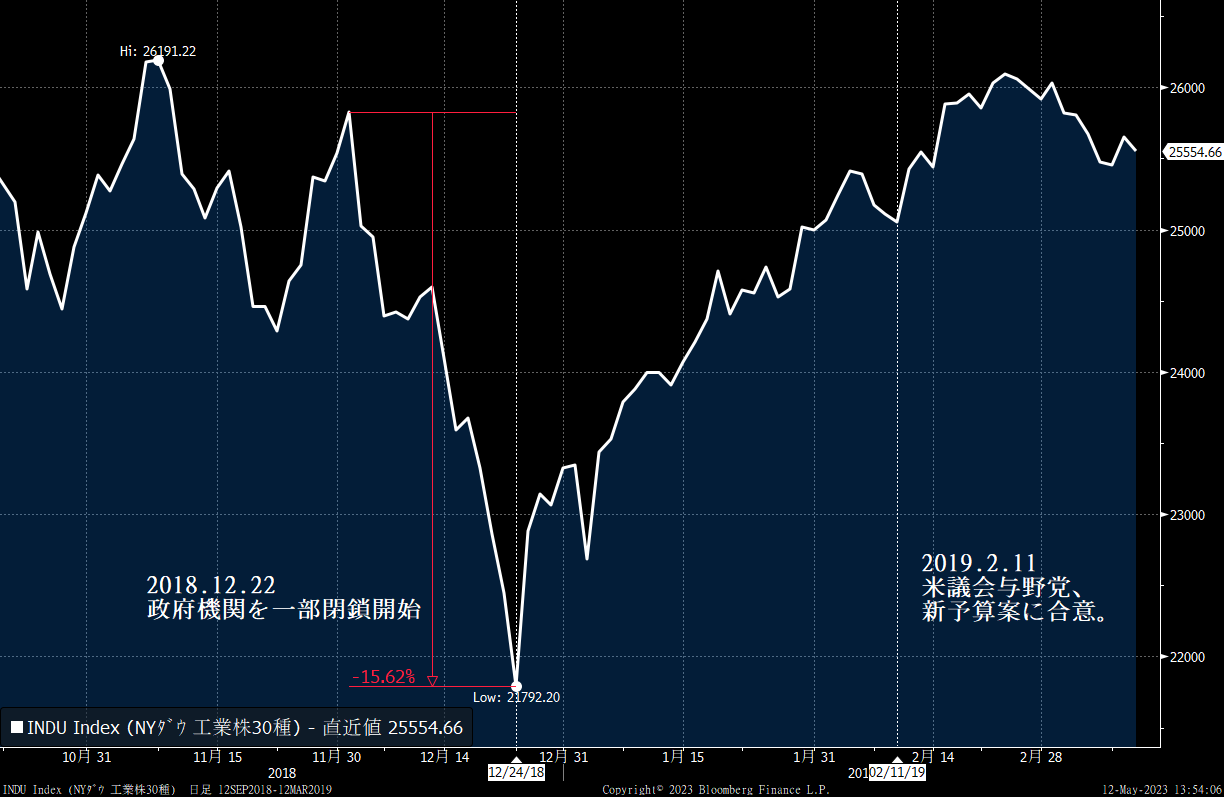

前週のレポートで取り上げた米国債務上限問題は、5/18木曜日夜には合意への道筋で進展ありと報道され、ひとまずの懸念は和らいだと米国株式市場が反応したものの、翌5/19金曜日には共和党議員が退席し交渉が一時中断するなど、ドタバタ劇を繰り広げています。最終的には合意するものと思いますが、期日の6/1に向けてヘッドライン相場の度合いが強くなるかもしれませんが、しかしながら、S&P500先物の売り建玉を考えると下値は限定的と思えます。

(Bloomberg) 米債務上限問題、下院議長と民主上院首脳は6月1日前の採決視野

https://www.bloomberg.co.jp/news/articles/2023-05-18/RUUYM0T0AFB401

(Bloomberg) 米債務交渉、週末も継続へ-共和党退席でいったん中断後に再開

https://www.bloomberg.co.jp/news/articles/2023-05-19/RUWVVHT0AFB401

週明けのトレードアイデアでは、日本株買いの需給相場で跳ねあがったボラティリティの売りを考えたいところです。海外勢の買いがどこまで続くか不明瞭な点からアップサイドリスクの方が高そうですので、ストラドル売りよりはプット売り戦略がよさそうです。