5月第第2週は、日経平均+0.79%、NYダウ▲1.11%、ユーロストックス50▲0.52%とまりました。

5/10に発表されたCPIは前年比4.9%と市場予想通りの結果となり無事通過となりました。次回のCPI発表は6/13と、FOMC(6/15)と同じ週になりますが、それまでの約1か月間は目立った経済指標の発表が無く、米国の債務上限問題に注目が集まる可能性があります。

与野党の合意なき場合、米国債のデフォルトは6/1にも訪れるといわれおり、もし仮に米国債がデフォルトした場合は、世界中の取引所(クリアリングハウス)へ担保として預けられている米国債の価値をめぐって、リーマンブラザーズ破綻以上の大騒ぎとなります。とはいえ、さすがに政治的パフォーマンスのために核兵器級ともいえる爆弾で自爆はしないだろうということで、株式市場ではデフォルト確率を真剣に織り込んでいる様子はありません。

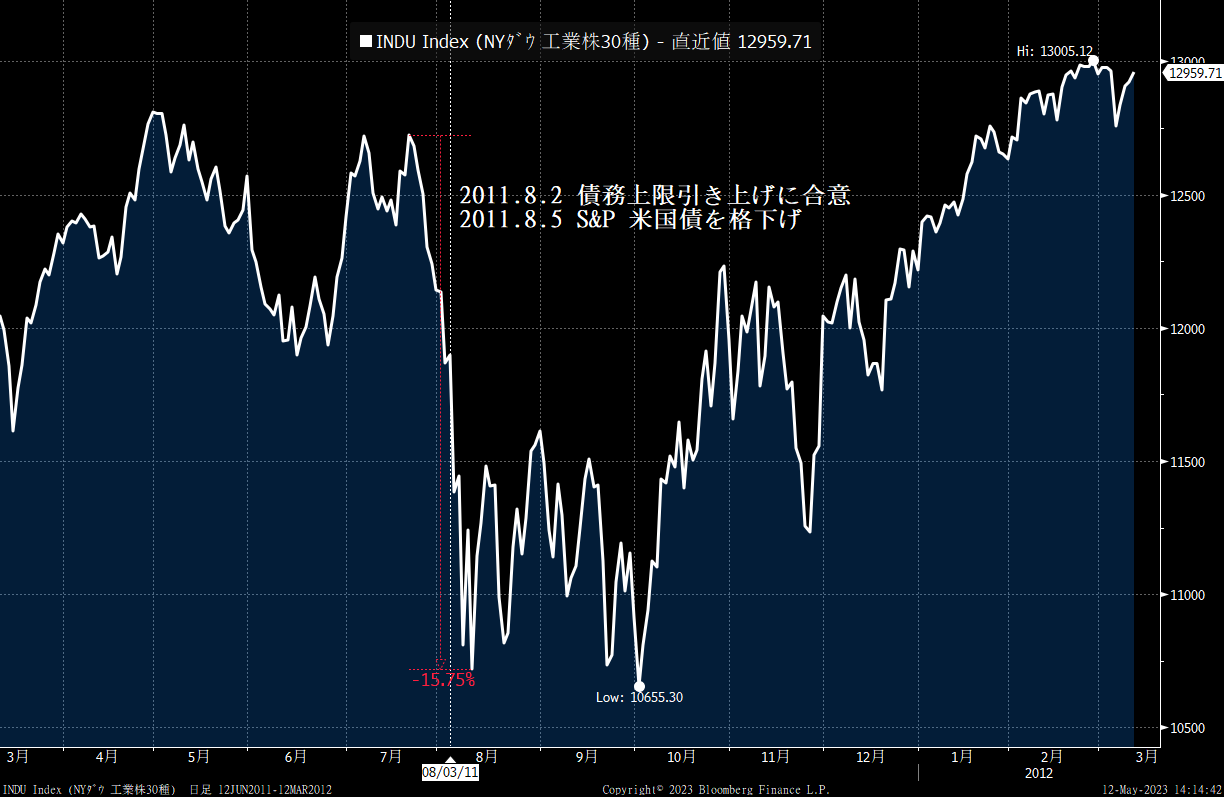

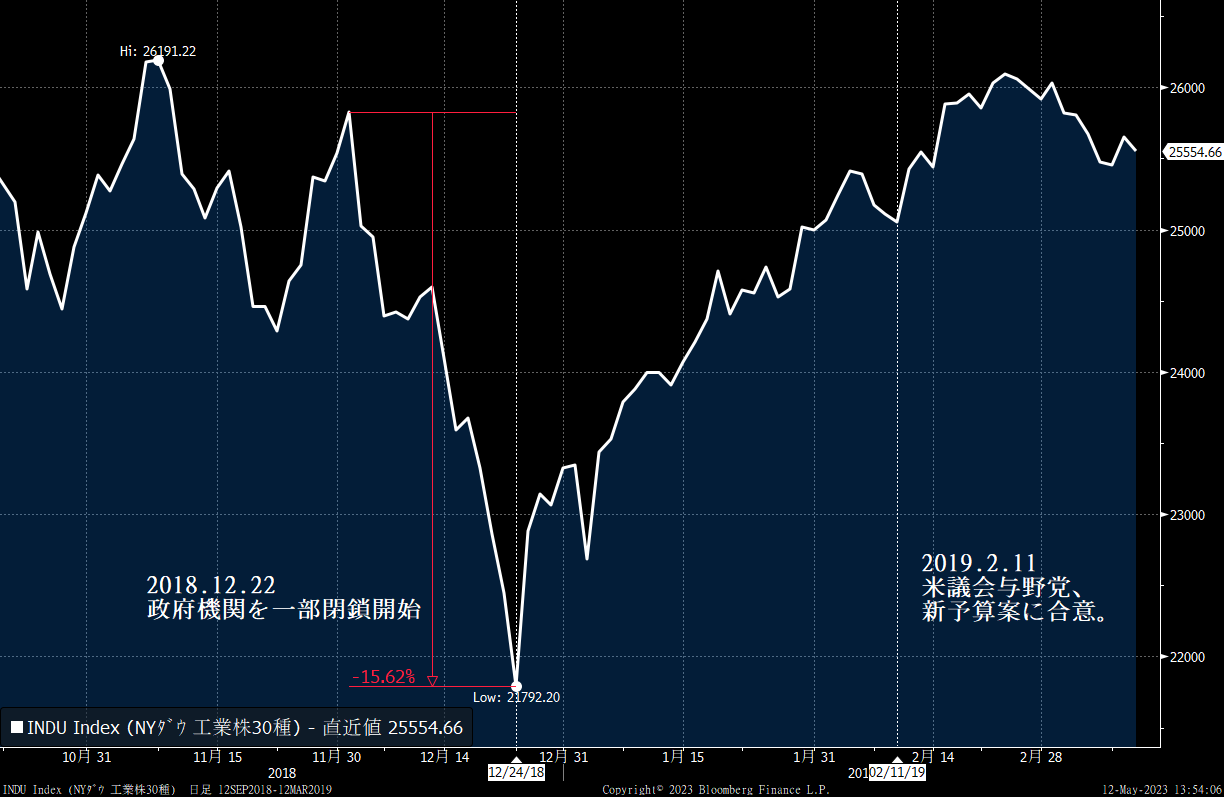

2011年、2013年、2015年とこれまで何度も繰り返してきたいつもの政治ショーといった感じですが、2011年8月にはS&Pによる米国債格下げもあり、NYダウは直前の高値から約15%の下落となりました。また、債務上限問題ではありませんが、同じく米国のねじれ議会の紛糾で2018年12月には予算案の合意が得られず政府機関の閉鎖となり、こちらもNYダウは15%安となりました。いずれも一過性の下落と言え、また、現在のS&P500の水準から15%下は昨年10月の安値水準、つまり、昨年のレンジの範囲内とも言えますので、過度の警戒は要らず、むしろ押し目買いのチャンスに思えます(もちろんまさかのデフォルトした場合は別ですが)。

ダウンサイドの話が続きましたが、メインシナリオとしては引き続き、「最後の利上げは買い」の上昇シナリオを想定しています。S&P500に関しては依然として投機筋のポジションが375,825枚(前週比+ 21,081枚)と大量のショートに偏って残っており、下値をトライするには無理がありそうです。

海外勢の買いで独歩高の様相を示している日本株に関しては、昨年12月から欧州株が買われていたケースが連想されます。当時のユーロストックス50は予想PERで割安に放置されており、それが一気に、ヒストリカルな平均値まで買い戻された形でした。

日経平均も欧州株ほどではないものの割安ゾーンにあったため、ひとまず平均へ回帰していくのではと推測できます。予想PERの過去の平均値から計算した水準30,122円が上昇の目途になるのではないかと思います。

(NRI)デフォルトの「Xデー」は6月1日にも

https://www.nri.com/jp/knowledge/blog/lst/2023/fis/kiuchi/0509

(Bloomberg) 米国債の支払いは継続か、「Xデー」後の場合のイエレン長官の選択肢

https://www.bloomberg.co.jp/news/articles/2023-05-12/RUINPPDWRGG001