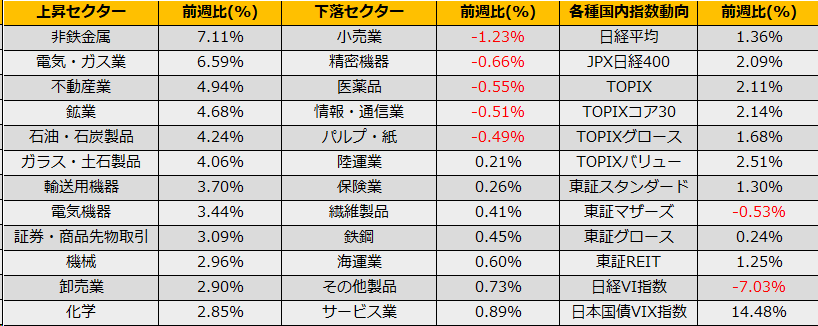

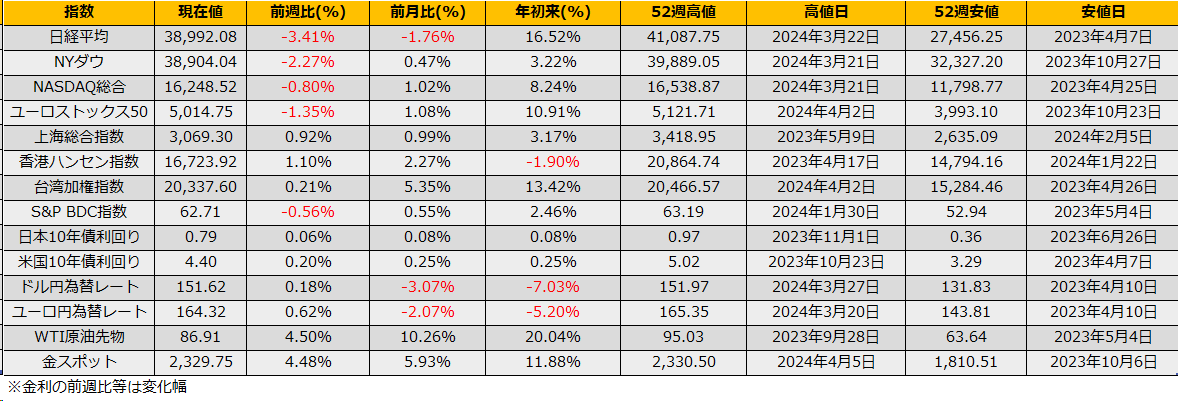

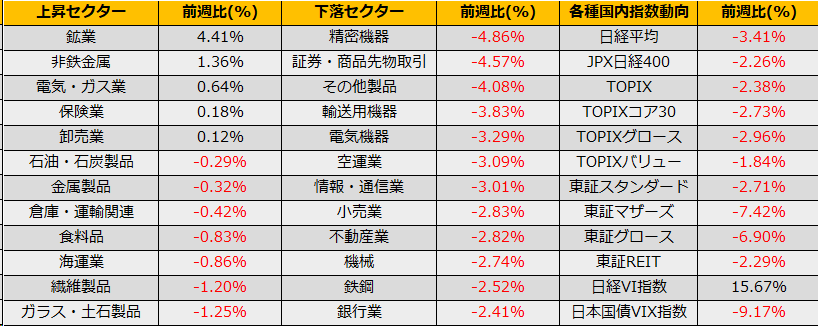

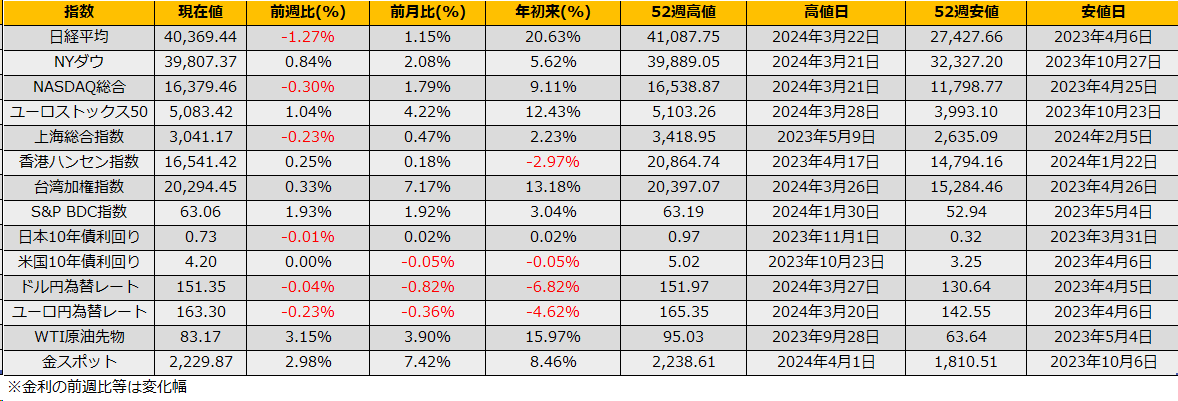

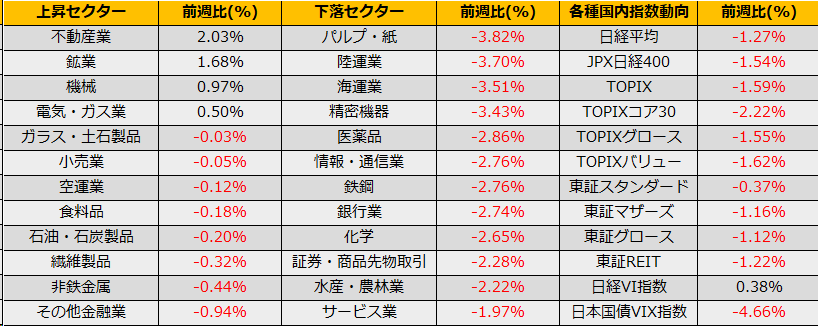

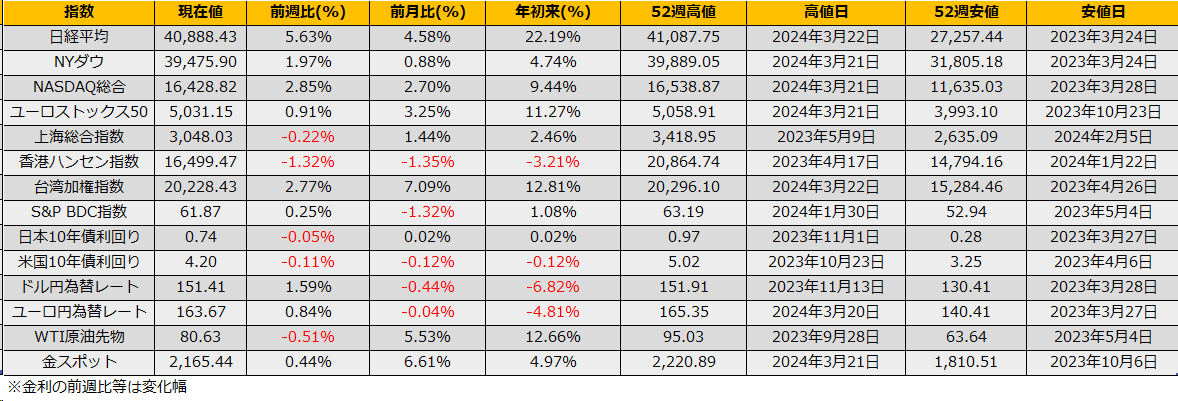

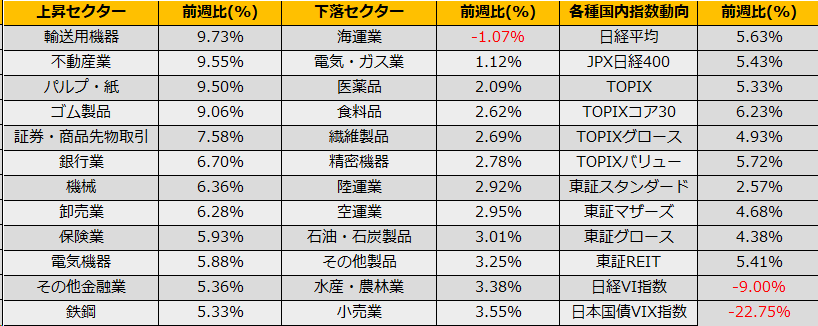

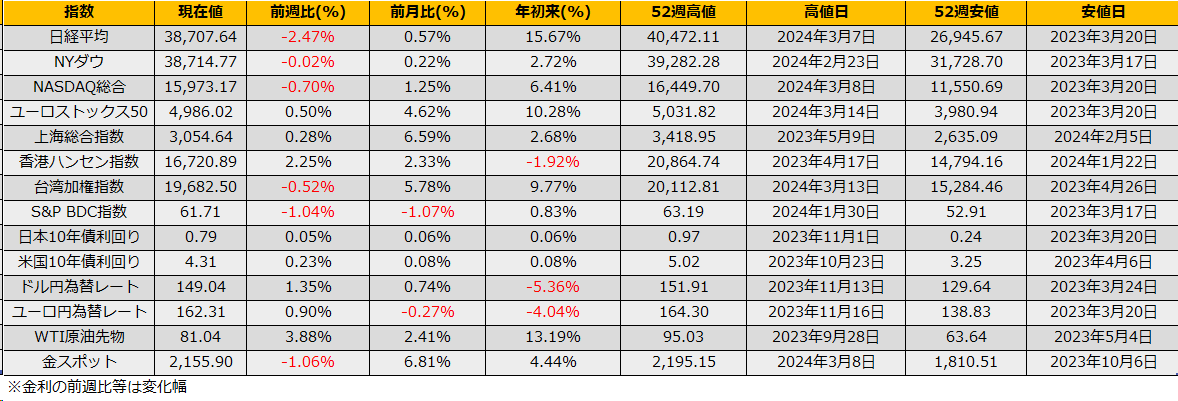

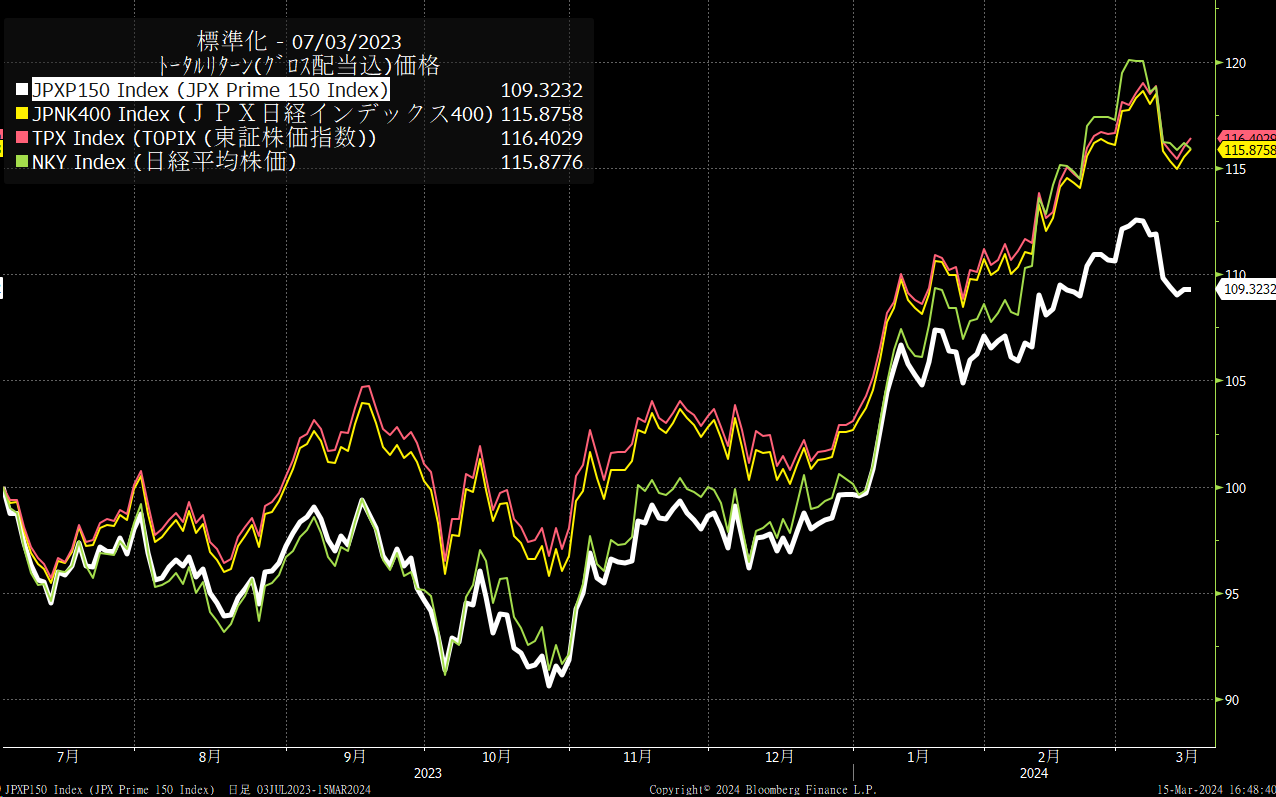

4月第2週の株式市場は、日経平均+1.36%と反発、NYダウは▲2.37%と続落、ユーロストックス50も▲1.19%と続落になりました。

市場予想以上に強かった米国CPIの結果を受け、週間では米国10年債は12bp上昇、同5年債16bp上昇と、利下げ期待が後退する一方で、イランによるイスラエルへの報復が警戒される中、安全資産への需要から米国債に買いも入り、下げる渋る場面もありました。

日本時間4/13(土)には、ホルムズ湾を通過するイスラエルに関連する船舶を攻撃対象とするとイランが発表、さらに翌4/14(日)には、イランからイスラエルへ数百発のドローンとミサイルによる攻撃が行われました。攻撃の大半はイスラエル軍と米軍により撃墜されました。

近々攻撃が行われる可能性はすでに警告されており、ある程度株価に織り込まれていると思われ、イスラエル側の被害が軽微で終わるようでしたら週明け反発も期待できます。とは言え、今回の攻撃だけで終わりなのか、イスラエル側からさらに反撃があるのか、予測の難しい状況ですので警戒は必要です。

市場への影響としては、派手なミサイル攻撃よりもホルムズ海峡の閉鎖による原油価格の上昇、それに伴う各国CPIの上昇がもっとも重要ですので、WTI原油先物やバルチック取引所のタンカー運賃指数などをチェックするのがよいでしょう。

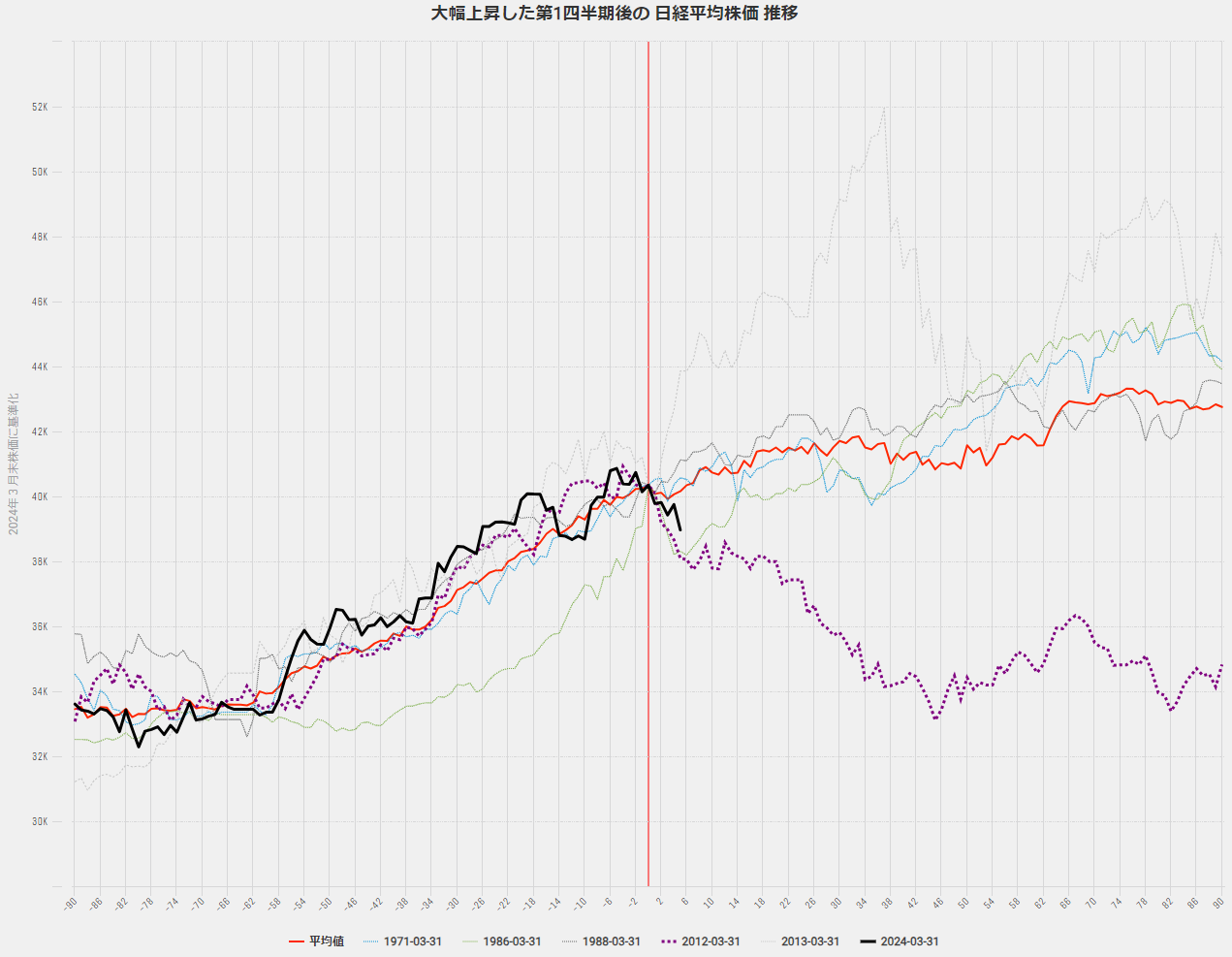

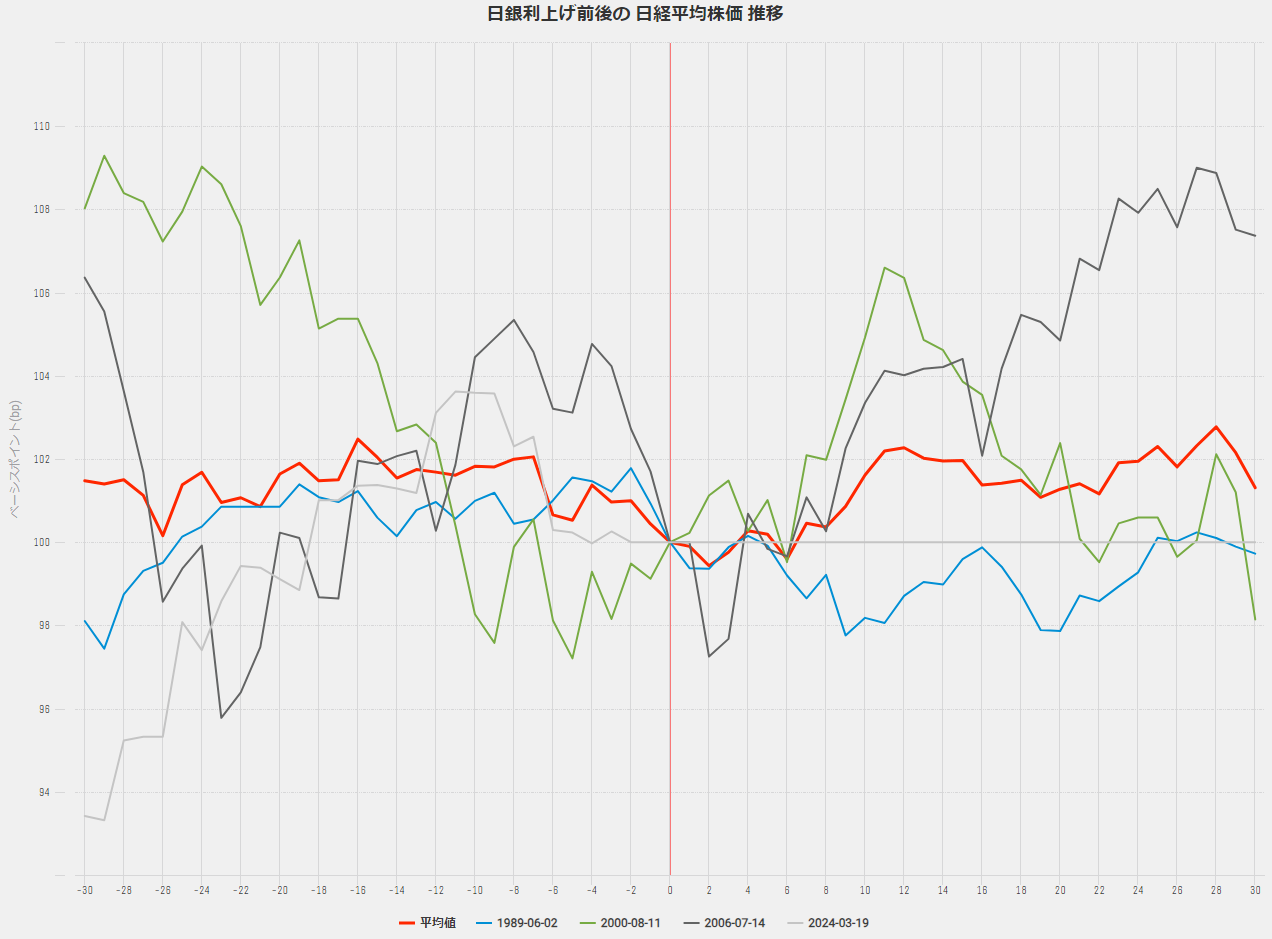

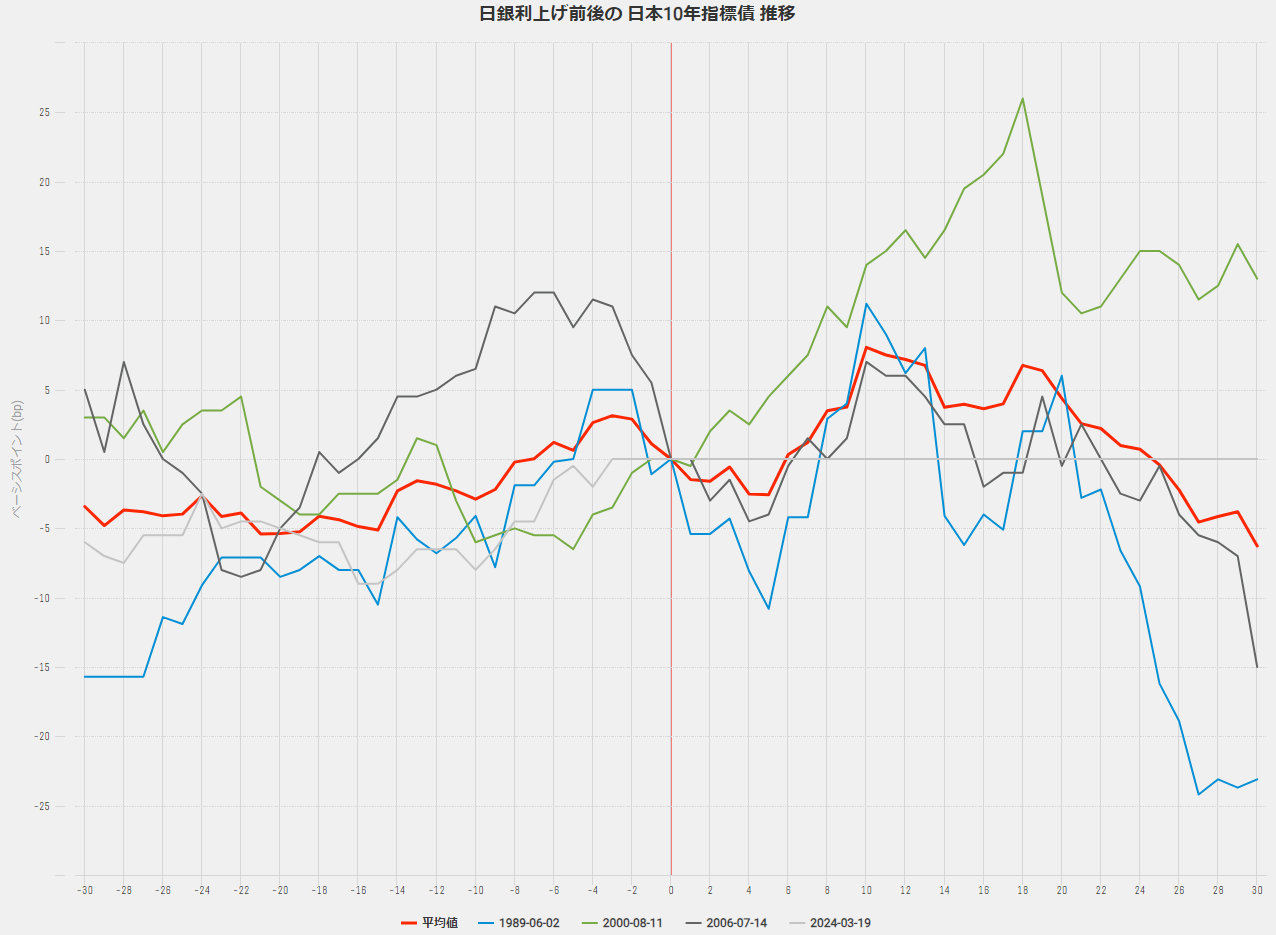

週明けには日銀政策決定会合があります。前回会合 でYCCを撤廃した直後の会合ということもあり利上げを予想する向きはありませんが、新年度4月に入り財務省の新規国債発行額が減少する中日銀がこれまで通りの買い入れペースを維持したため需給面ではQEが強化されていたこともあり、会合後に発表される長期国債買い入れスケージュールに注目が集まっています。

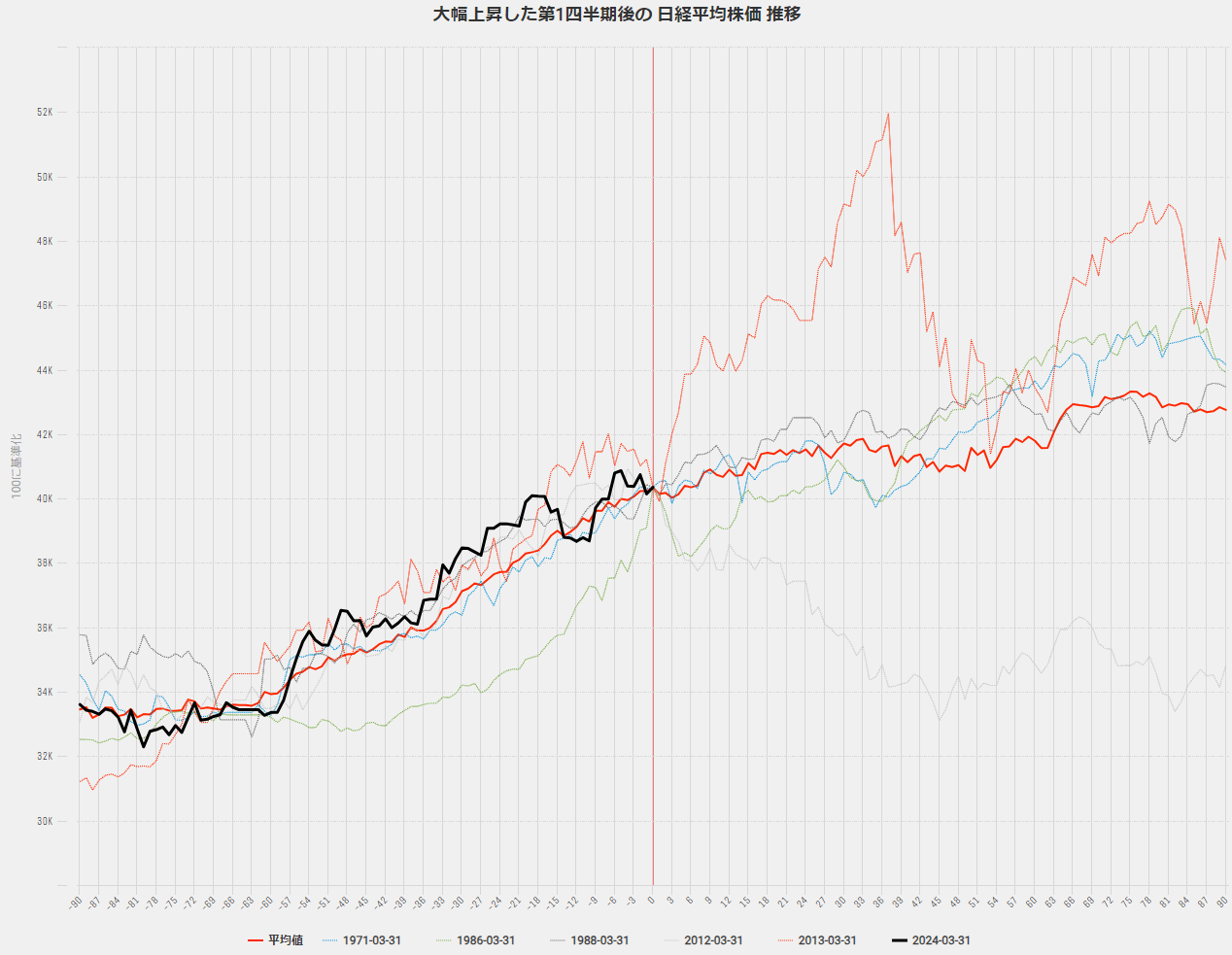

再来週は日本市場は不規則な飛び石連休となります。例年、ゴールデンウィークに関しては事前にリスク警戒か手仕舞いの話題が出ますが、ここ10年ゴールデンウィーク中に海外市場が暴落するケースはあまりなく、ボラティリティが高まるならむしろオプション売りのチャンスと思われます。

ストラドル売り+地政学リスクヘッジのOTMプット買いのポジションが良さそうです。