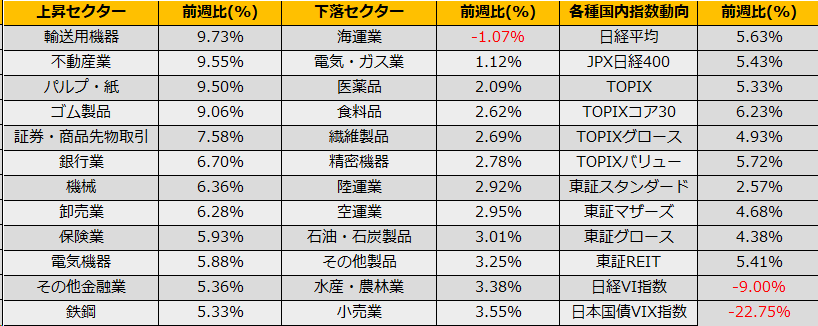

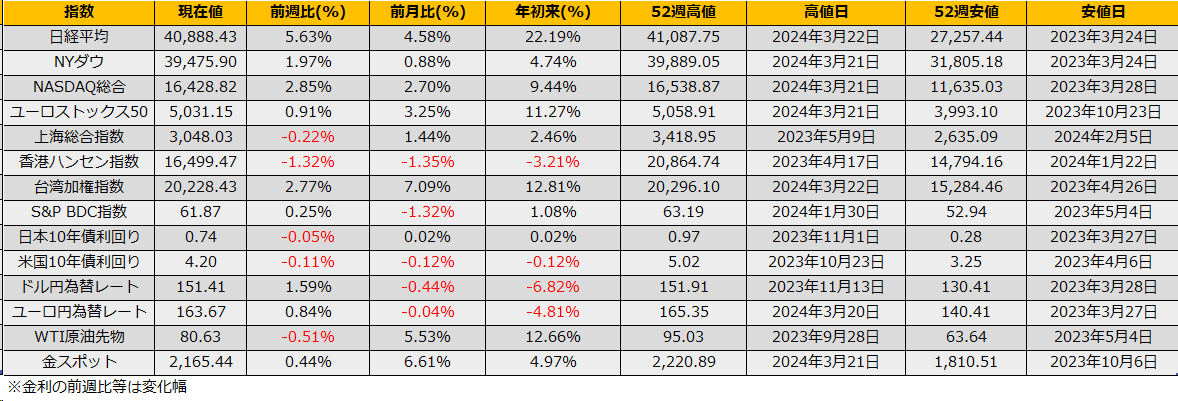

3月第4週の株式市場は、日経平均+5.63%と大幅高で最高値を更新、NYダウも+1.97%と大幅上昇で最高値更新、ユーロストックス50は+0.91%と2022年12月以来となる9週続伸となりました。

3/19に発表された日銀政策決定会合の結果は、事前の報道通り、政策残高へのマイナス金利解除し無担保コールレート0%~0.1%を目標とする大規模緩和以前の金融政策の回帰で、長期国債の買い入れは継続、ETF・J-REITの買い入れも終了となりました。事前報道の多さから警戒感が強かったため、発表後は材料出尽くし感から、株高・円安・債券高と、まるで追加緩和があったような動きとなりました。

債券は前週レポートに記載したアノマリー通りとなりましたが、株は予想外に上昇という結果でした。

3/21には、さらに日銀追加利上げの報道があり5年物国債は前週比1.1bpと利回りが上昇しましたが、株式市場では明け方に発表されたFOMCで年内3回の利下げが示唆されたことを好感し米国株につられる形で株高となりました。

日銀追加利上げ「10月」「7月」観測 円安進行が左右 – 日本経済新聞 (nikkei.com)

https://www.nikkei.com/article/DGXZQOUB200VM0Q4A320C2000000/

日銀は年内追加利上げが予想される一方で、米国FRBは3回の利下げ予想と、日米金融政策の逆転が鮮明となりましたが、為替市場では前週比2円29銭の円安となっており、(予想)金利差からは不整合な動きとなっています。CFTC投機筋のドル円先物の建玉は10万684枚の円売りとなっており、2012年以降の象場ではおおむね10万枚以上の売りが上限となっていたことから、投機筋は既に十分円売りに傾いている状況と言えます。

しかしながら、チャートの形状は2022年10月、2023年11月と151円台で高値を抑えられながらも、安値は2023年1月の127円23銭、2023年1月の140円25銭と切り上げてきており、トライアングルのチャートパターンを形成してきています。仮に152円を突破するならば、170円手前まで一気に円安になる可能性があります。

とはいえ、上述の通り、日米金融政策は円高を示唆し、CFTC投機筋の円売り建玉はおなか一杯に近い状態で、レパトリ/キャピタルフライトが起こるような突発的な事象などカタリスト待ちに見えます。

週明けは年度末となる3月最終週です。例年通りならば、配当の再投資による買い需要が発生しますので、TPX買い/ダウ売りおよび配当落ち日以降のTPX売り/ダウ買いというスイングトレードがうまくいきそうです。