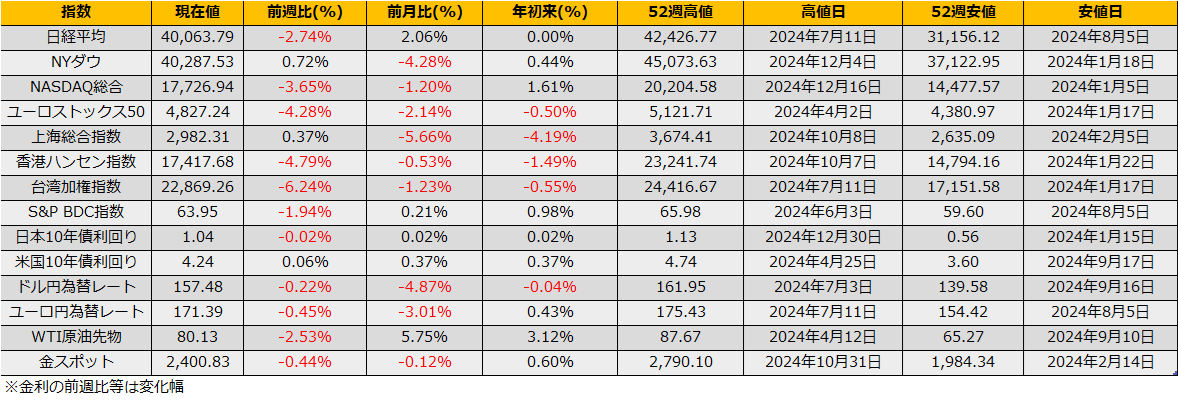

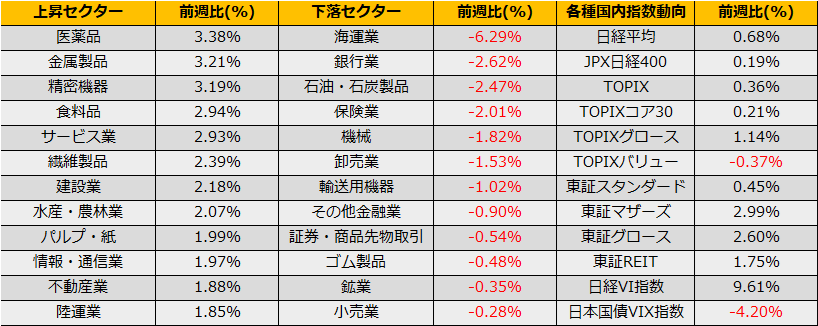

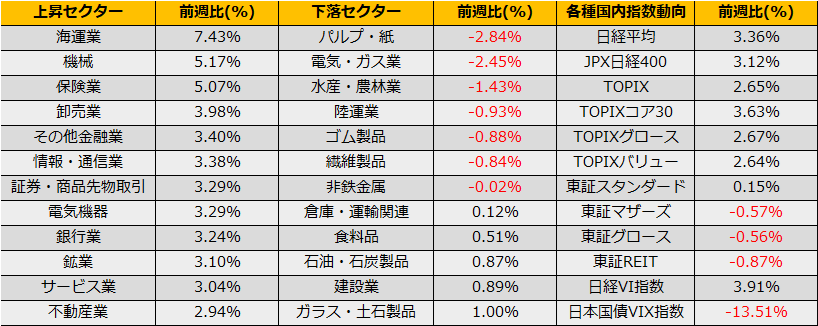

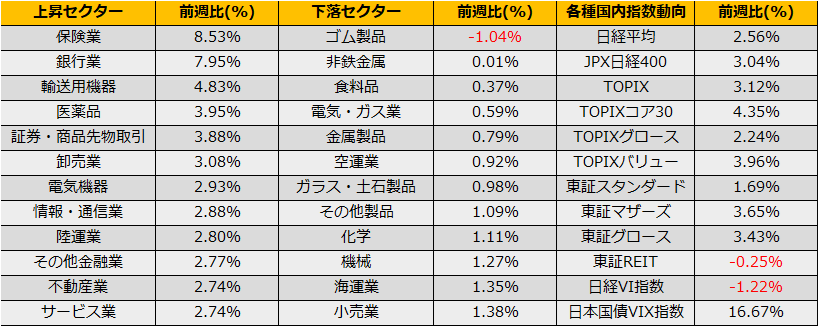

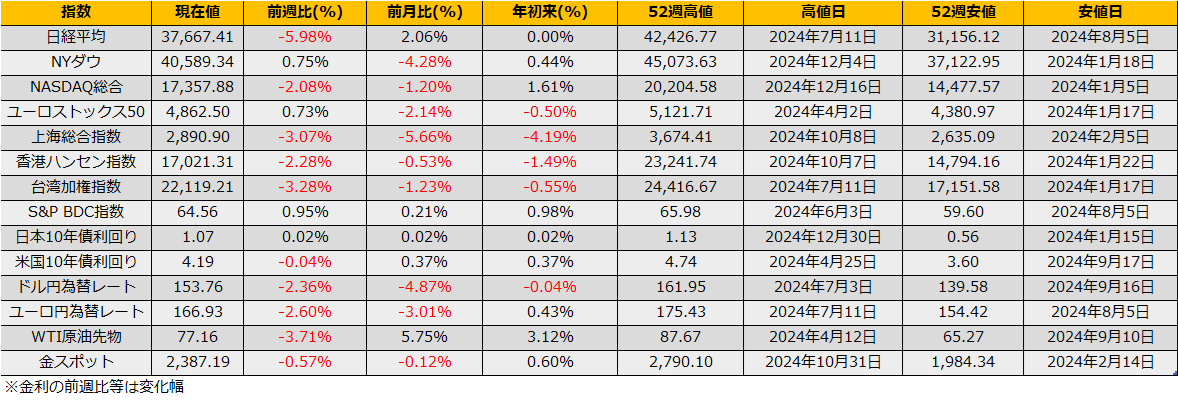

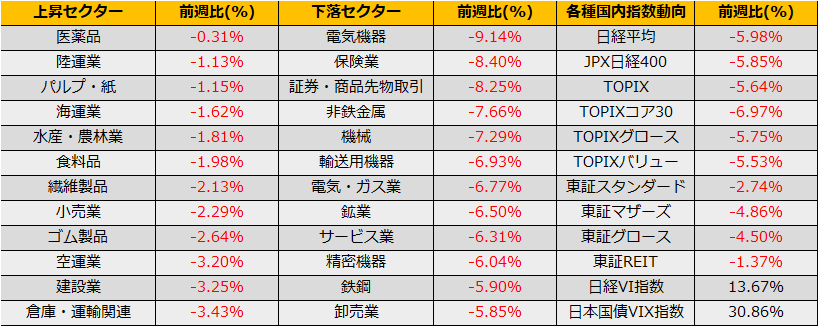

7月第4週の株式市場は、日経平均▲5.98%と大幅下落。週間で5%以上の下げは4月3週以来です。NYダウは+0.75%と4週続伸ですがNASDAQ総合指数は▲2.08%と2週続落、ユーロストックス50は+0.73%と反発しました。

日経平均の下げが大きく、市場全体でリスクオフモードなのかと錯覚しますが、米国ハイイールドスプレッドは3.43%と5月以来の安値圏でとどまっており、クレジット市場は株安に無反応といった具合です。

恐怖指数といわれるVIX指数も米国大統領選挙のスパイクを除けば期近が安いコンタンゴで、スポットだけ上がっている状況からオプション市場でも足元の下落が一時的なものと考えているようです。

急激な株価下落にしては、他の市場は冷静で、これまでFRBの利下げ期待を先回りして過熱していたハイテク株が、行き過ぎたバリュエーションの調整しているだけと見られます。

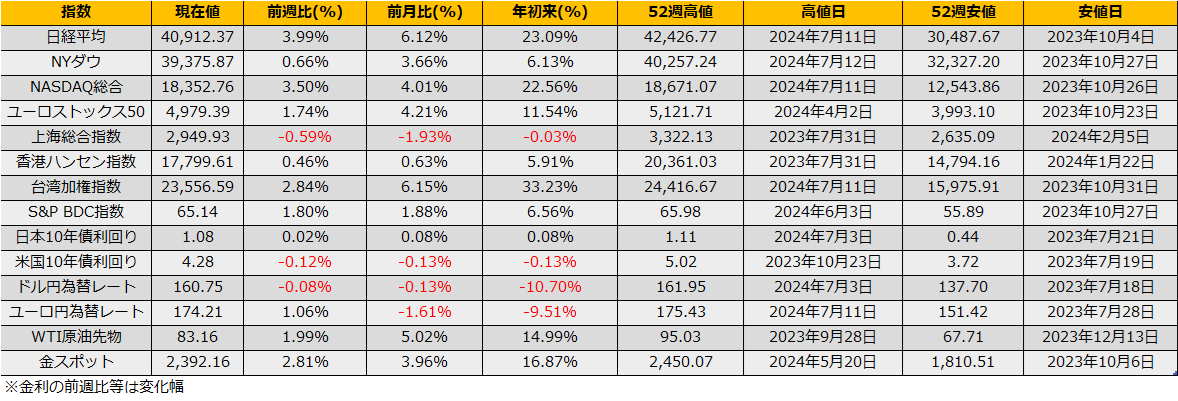

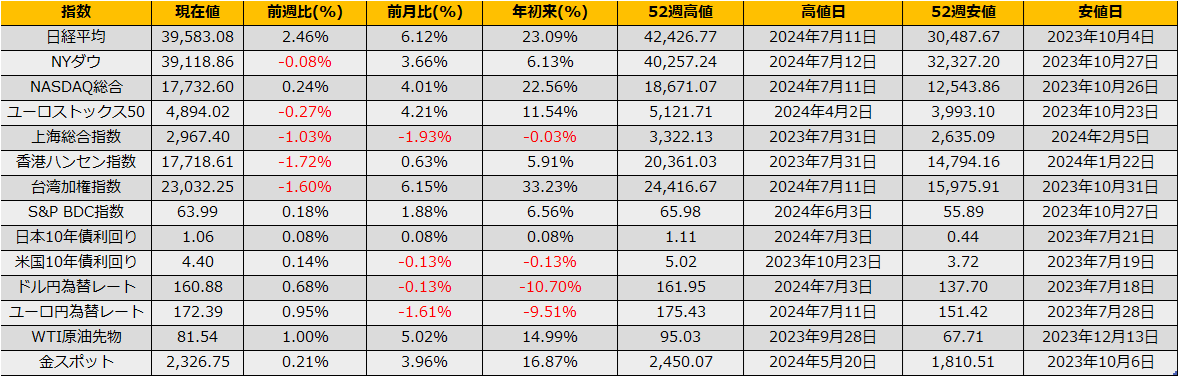

一方で、日本市場では月末の日銀政策決定会合で利上げ懸念が台頭してきていますが、22年債利回りは0.40%と5月以来の高値水準まで上昇しており利上げを織り込み来ていると思われますので、日銀会合通過でリバウンドとなるかもしれません。リセッションによる本格的な信用収縮ではないので、今回の下落は限定と思われますが、ボラティリティの高い司教となっていますので200日線36685円、52週線35880円あたりにタッチする可能性もあります。

1990年以降のデータで、高値から10%以上調整した日経平均がさらに下落し高値から20%超の下落となったのは1990年代のバブル崩壊時、サブプライムローンの問題が顕在化し始めた2008年1月、2011年3月の東日本大震災時で、それ以外は概ね10%下落した地点からプラスマイナス5%となっています。

上述のようにクレジット市場は無風状態であることから信用不安の顕在化している状況ではなく、1990年代や2008年のようなさらなる下落は除外し、ストラドルの売り戦略をとるのがよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会