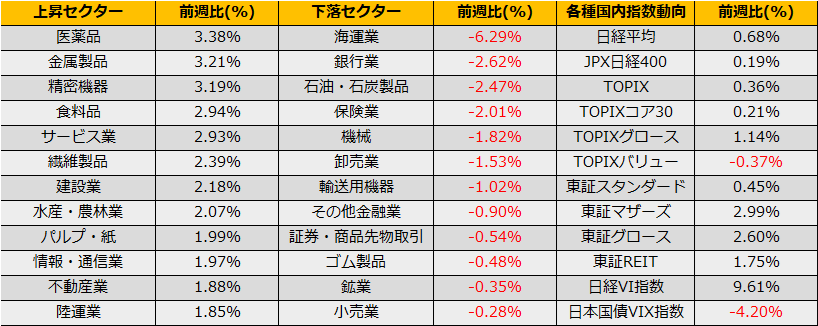

7月第2週の株式市場は、日経平均+0.68%、NYダウ+1.59%の続伸、ユーロストックス50も+1.28%の続伸となりました。

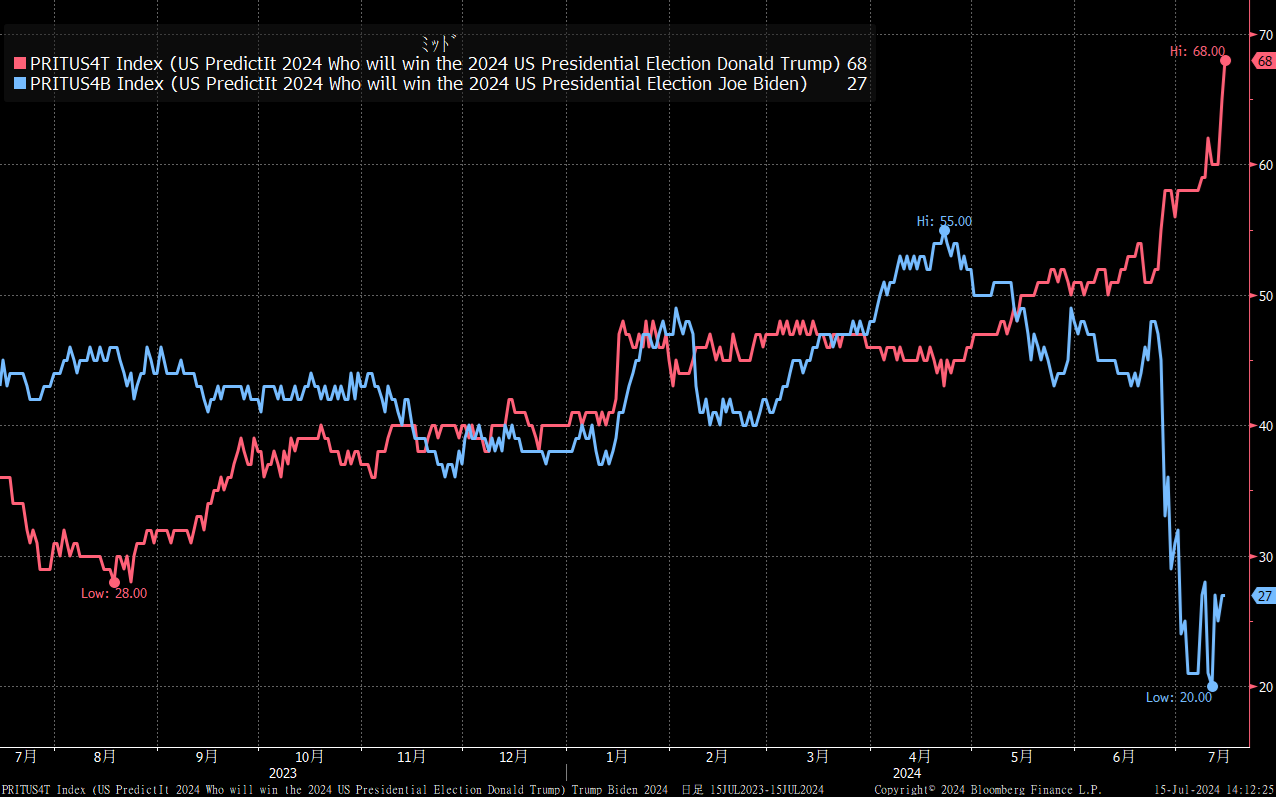

7/13(土)に、ペンシルバニア州で大統領選へ向け演説していたトランプ大統領が銃撃を受けるという事件が発生しました。大統領(候補) 暗殺未遂というと、1981年3月にレーガン大統領が銃撃され、一命をとりとめる事件がありましたが、その後、支持率は急上昇し、1984年の大統領選では投票人538人中525人がレーガン大統領へ投票するという圧勝でした。

流血しながらも腕を振り上げるトランプ大統領元大統領の力強さに、大統領選の勝利を確信した向きも多く、ブックメーカーでのトランプ大統領の勝率は68%まで急上昇しています。

6/28、バイデン大統領がTV討論会で大きく支持を失い、トランプ元大統領の再選確率が高まった際のマーケットの動きを見ると、米国10年債金利+10bp、NYダウ▲0.06%、ナスダック総合指数▲0.71%と、金利高/株安の反応となっています。トランプ元大統領の元、関税が強化されるならば再びインフレ率が上がるという懸念を反映したものと考えられ、今後も(2016年以降の4年間の様に)、彼の発言に振り回される展開が戻ってきそうです。

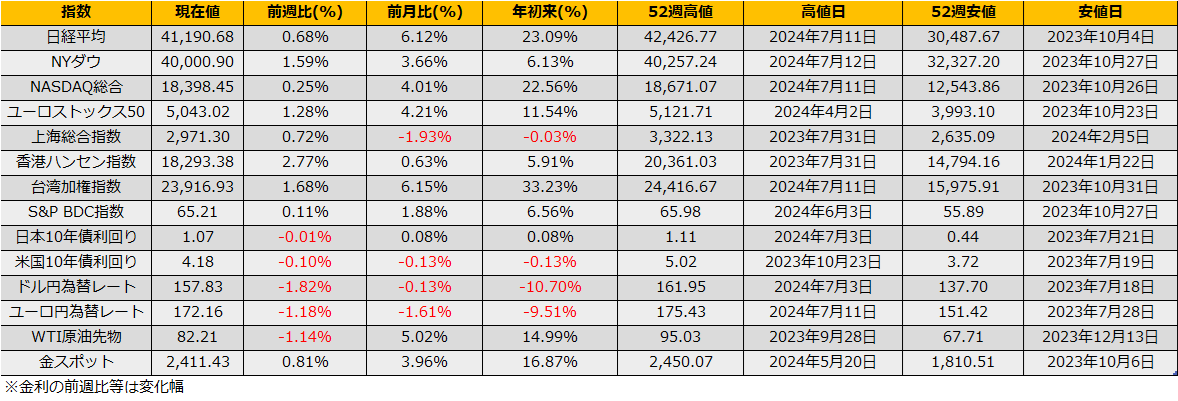

さて、改めて、先週のマーケットを振り返ると、7/11に発表された米国7月CPIは市場予想前月比+0.1%に対して▲0.1%と減少、マーケットは9月利下げが確定と判断し急激なドル安となりました。

米国10年債金利は2週続落で前週比▲6bpの4.21%と金利安となっていますが、通常ならば、金利低下は割引現在価値を高めるため、将来の成長をより織り込んでいるグロース株に有利な状況にもかかわらず、NASDAQ総合指数は▲0.38%と反落、これまでのNvidiaを中心とした超大型グロース(ハイテク)相場の変調の兆しのように見えます。

一方で、米国の小型株指数ラッセル2000指数は同日、+3.57%と2023年11月以来の大幅上昇となり(23.12.11 +5.44%)、単純に株売りの流れというわけではなく、物色が大きく変わったとも捉えられます。

日本市場でも、7/12(金)には、日経平均が▲2.45%下落する中、TOPIX構成銘柄は上昇銘柄1316(61%)と過半数の銘柄が前日比プラスになるという珍事が発生しました。1991年以降のデータで、日経平均が2%以上下落、かつ、TOPIX構成銘柄の50%以上が上昇というのは2014年1月6日(大発会)のみです。2014年は大発会後のひと月で約12%の下落となりました。

条件を緩和し、日経平均が▲1%以上下落、かつ、TOPIX構成銘柄の50%以上とすると、1991年以降では17回発生しています。2000年代までは、先物主導の売りがその後の下落相場のシグナルとなっていましたが、2010年代に入ってからは売られ過ぎのシグナルとしてその後反発するケースが多くなっています。

仮に反発するならば、期先配当指数先物が上昇していますので、配当指数先物から計算した配当利回りの平均レンジは44160円~37750円(平均40704円)と前週比で上昇しており、44000円タッチも視野に入ります。

SQを迎えた直後で満期まで日数がありますので、プロテクティブプットやコール買い+先物売りなどガンマロングポジションが良さそうです。