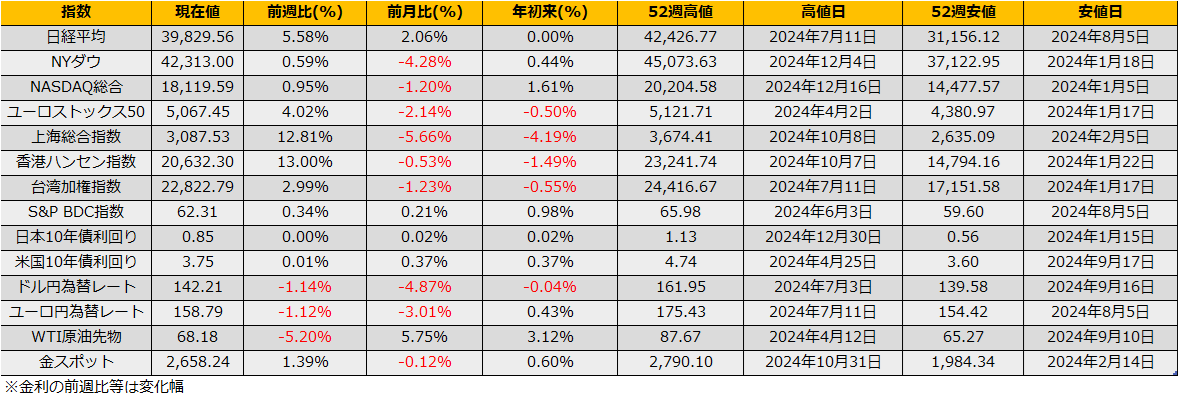

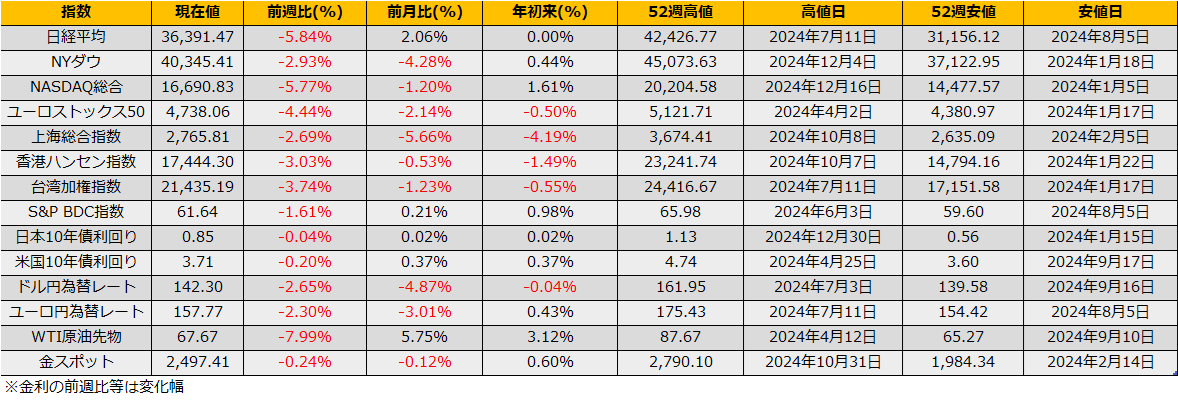

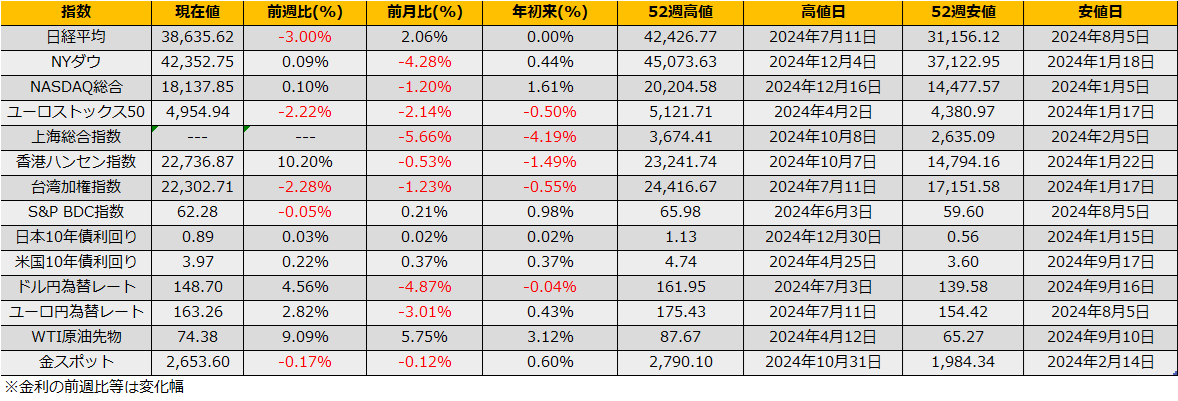

10月第1週の日経平均は▲3.00%、ユーロストックス50▲2.22%と反落、NYダウは+0.09%と小幅ながら4週続伸となりました。

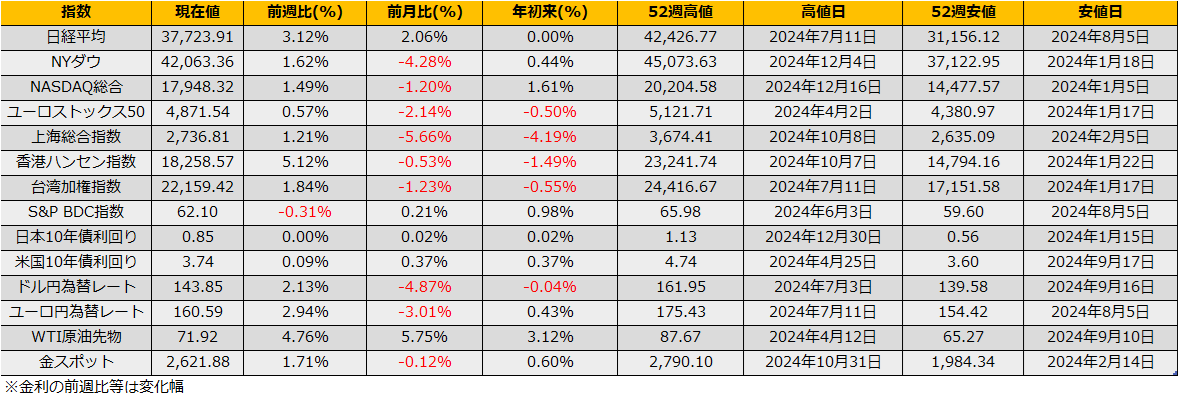

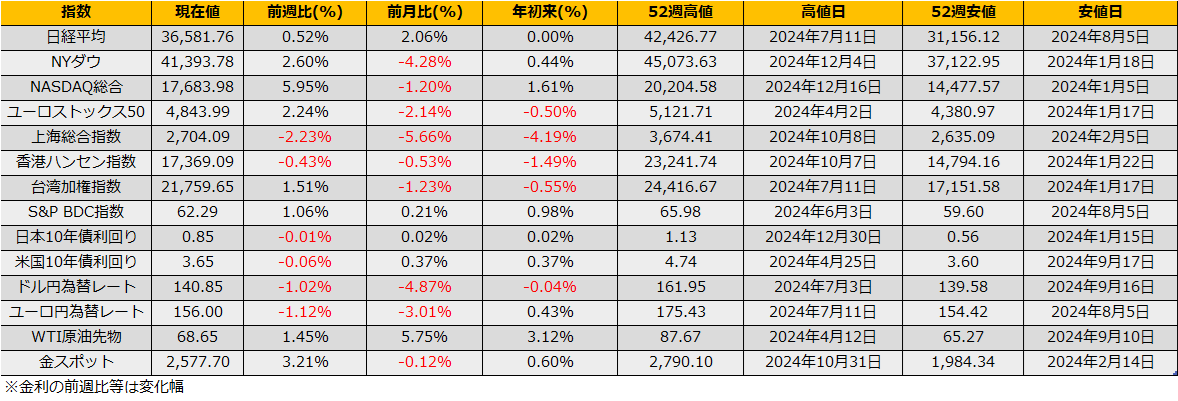

中国株は、上海総合指数が9/30(月)+8.06%と大幅続伸し、火曜日から国慶節で連休となっています。市場の開いている香港株(ハンセン指数)は+9.66%の上昇となりました。グローバル投資家の関心はやはり中国に集まっているようです。ただし、足元の株価の急騰は大規模な財政出動の報道だけに反応しており、実体経済の急回復を確認したものではないため、一過性のものと思われ、ある程度(2008年の半分程度)の上昇で利食いに押されながら、中国投資への関心が薄れていく流れが予想されます。

(Bloomberg)突然上昇した中国株にシフトか、日本株など他のアジア株から資金流出

https://www.bloomberg.co.jp/news/articles/2024-10-03/SKR5TYT1UM0W00

(Bloomberg)ヘッジファンド、中国株に殺到-「銘柄選択の必要すらない」と強気派

https://www.bloomberg.co.jp/news/articles/2024-10-02/SKPAECT1UM0W00

(Bloomberg)中国株の熱狂、崩壊に転じる恐れ-15年に類似と野村エコノミスト

https://www.bloomberg.co.jp/news/articles/2024-10-04/SKSYW1T0AFB400

日本市場では、石破新総理が脱デフレを最優先と所信表明を行い、従来主張してきた緊縮財政や高金利などから大きく方針転換したことで、円安が進行しました(前週比6円49銭安)。しかしながら、株高とまではならず、再度日本株が上昇するのは、上述の中国株への関心が薄れたタイミングになるのではないかと思われます。

(Bloomberg)デフレ脱却を最優先に実現、地方創生で独自色-石破首相が所信演説

https://www.bloomberg.co.jp/news/articles/2024-10-04/SKRIJST0AFB400

マーケットのリスク事項として、10月2日にイランがイスラエルへミサイル攻撃を行ったことで、中東の地政学リスクに注意が必要になりました。イランのイスラエルへの直接攻撃は今年2回目となります。今年4月にシリアのイラン大使館をイスラエルが爆撃したことに対する報復としてドローンとミサイル攻撃を行いましたが、当時のイランは攻撃を事前に米国に通達するなどエスカレートを避ける態度が出ていました。

今回は事前通達もなく、また、イスラエル側も報復としてイラン石油施設攻撃を検討していると報道されるなど、前回とは違って激化しており、4月は攻撃後も下落トレンドだったWTI原油先物価格が、今回はイランの攻撃後に9.11%上昇と反応しており、また、VIX指数も4月の攻撃時は翌営業日が19.23ptのピークですぐに収束に向かったのに対して、今回は1攻撃後直後の10/1終値19.26ptからさらに上昇し20.75ptまで上昇するなど、前回と違うマーケットの反応にリスクの高さがうかがえます。

遠くの戦争は買いと言いますが、原油価格が上昇するとせっかく落ち着いたインフレが再燃し、FRBの利下げ観測が遠のき株安となるコースが考えられます。インプライド・ボラティリティがすでに高い水準ですが、ヘッジのプット買いを検討するのがいいかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会