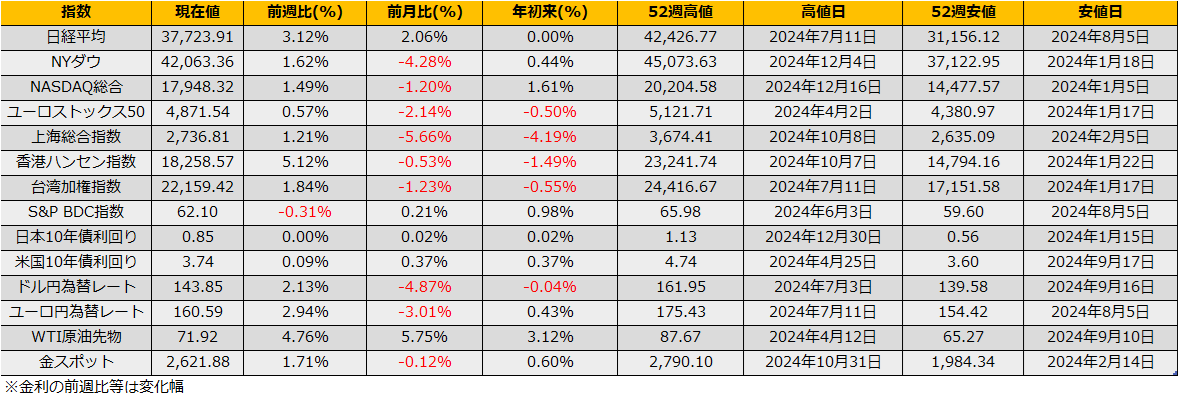

9月第3週の日経平均は+3.12%の上昇。NYダウ+1.62%、ユーロストックス50+0.57%と欧米市場も上昇となりました。

9/19のFOMCでは50bpの利下げが発表され、初動では円安となり、9/20の日銀政策決定会合で追加利上げの手がかり無く据え置きとなったことも後押しし、ドル円為替レートは前週比3円安の143.85円となりました。

日銀政策決定会合では利上げ無しの据え置きが発表され、植田総裁の会見後に円安/株高が進行しました。

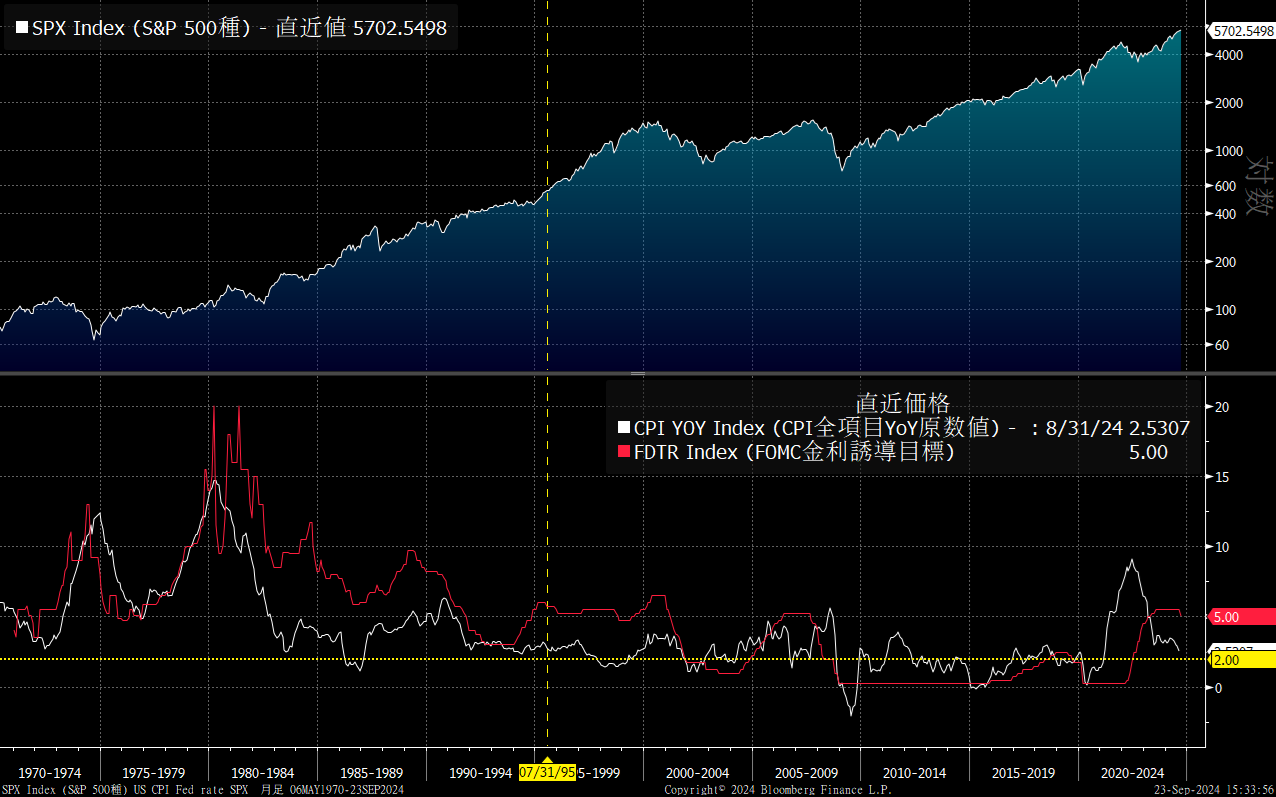

アノマリーでは、FRBの利下げは米国のリセッション入りとセットになっており、今後、大きな株安局面を示唆するものとして記事にされます。実際に、2001年の利下げ(ITバブル崩壊)、2007年の利下げ(サブプライムバブル崩壊)などリセッション入りのタイミングで利下げが行われていますが、一方で、1995年、1989年、1984年、1980年の利下げ局面ではその後1年間で20%超の上昇となっており、時代によってアノマリーは異なるものと思われます。

また、新興国通貨のメキシコペソを見ると、1995年、2007年の利上げ時にはペソ高となっている一方で、1995以前はドル高ペソ安となっており、やはり時代によってマーケットのリアクションは異なります。

1990年代後半以降を低インフレ時代として区分けするならば、FRBの利下げが株安になるのは低インフレ時代で、高インフレ時の物価抑制のための利上げ幅を縮小する限りにおいては決してリセッションとイコールではないと言えるかもしれません。

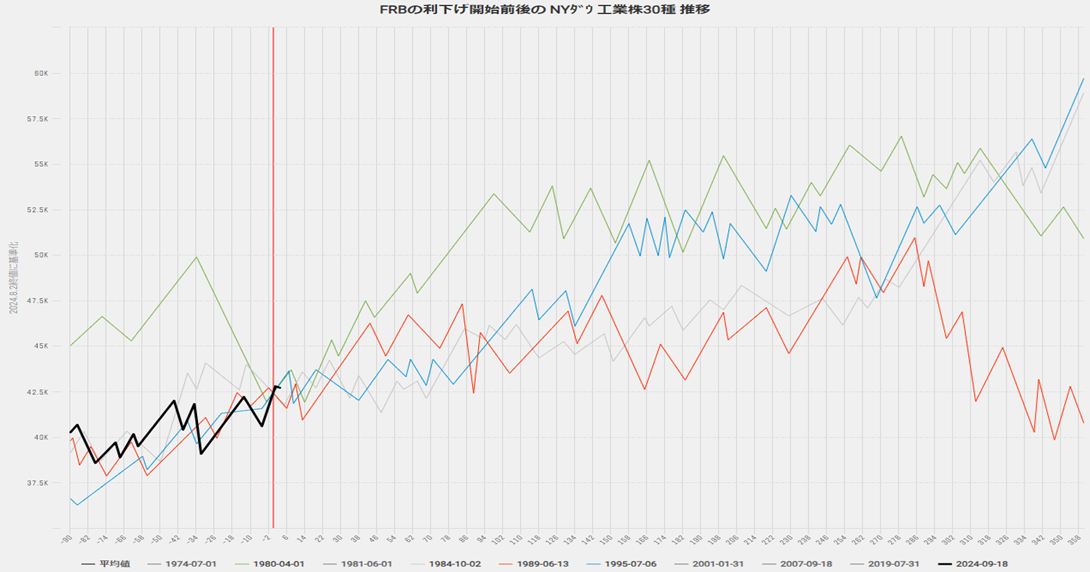

FRB利下げで株高となった、1980年、1984年、1989年、1995年の日経平均を見ると、向こう半年で42500円までの上昇が見込まれます。

上述の、米国経済がソフトランディングを果たし株高となっていくシナリオですが、リスクファクターとしては、インフレの再燃が考えられます。1970年代のオイルショック時も、突発的な外的要因ではあったものの2回の危機に見舞われており、今回も2022年のインフレ率のピークから2年経ち、FRBだけでなくECBや各国の中央銀行が利下げに転じている中ですので、何かの拍子にまた物価上昇率が加速しやすい下地を作りに行っているように見えます。とは言え、インフレの再燃とその認識には数か月以上の時間軸がかかるので、当面は潜在的なリスクよりも、利下げによる景気拡大の恩恵を先取りする環境になるのではないでしょうか。

メモ:ハイイールドスプレッドは3.23%までさらに縮小

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会