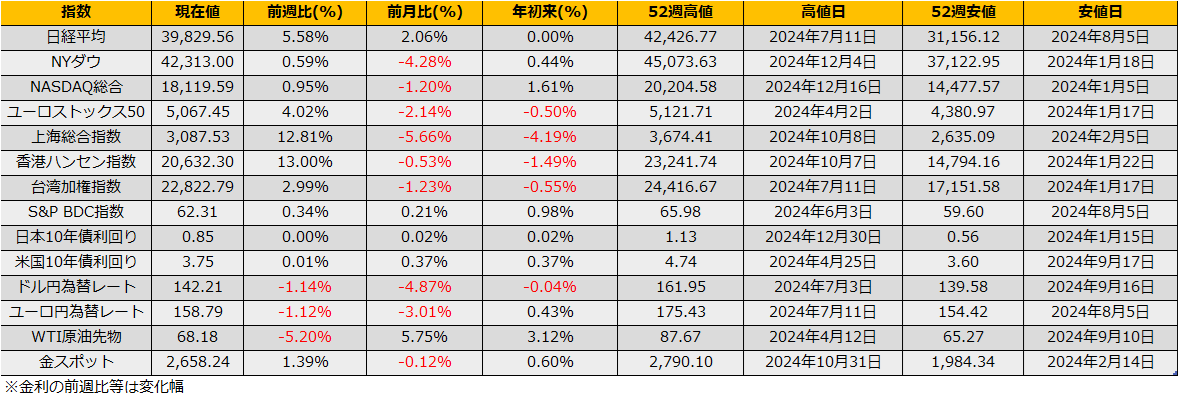

9月第4週の日経平均は自民党総裁選への期待から+5.58%と大幅高、NYダウは+0.59%と小幅な動きでしたが、ユーロストックス50は+4.02%と大きく続伸となりました。

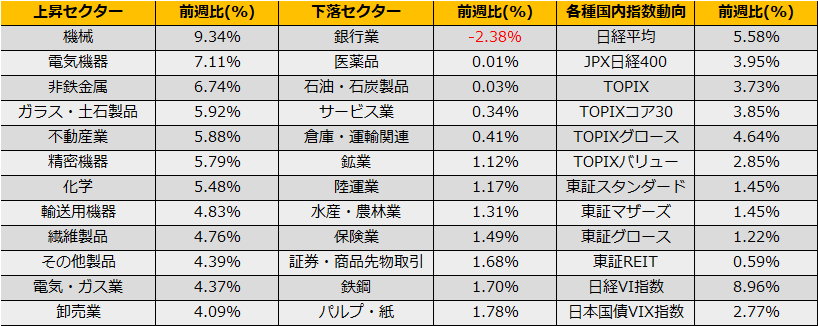

欧州株はLVMHモエヘネシー・ルイヴィトンが週間で18.84%上昇するなど、中国関連の銘柄が大きく上昇に貢献しました。

(Reuters) 中国、特別国債2兆元を今年発行 消費刺激と地方債務対策=関係筋

https://jp.reuters.com/markets/japan/funds/BLVI5SWNSVLJTC3P545ULAMKFI-2024-09-26/

大規模な経済対策が報道された上海総合指数は12.81%と週間ベースでは2008年11月以来の大幅高となりました。奇しくも、その2008年11月は、サブプライムバブル崩壊で景気減速が強まりリーマンブラザーズが破綻し世界金融市場が動揺している中で、中国政府が4兆元の巨額景気対策を発表し、日米主要国の株価が2009年3月の大底を付けるまで反発できなかった中で、上海総合指数が2008年11月に終値ベースで1728ptの底をつけ、翌年7月末に3412ptと97%上昇のトレンドを作る発端となった上昇でした。

自民党総裁選に関して、アベノミクスの再来が期待された高市氏が敗れ、緊縮財政、金融所得課税強化を唱えていた石破氏が新総裁となったことから、日経平均先物はザラ場中の高値39970円から急落、NY時間引け時点で、37450円となっています。週間ベースではそれでも+4.85%と前週のNY終了時点より上昇していますが、新総裁選手後の演説で岸田政権の経済政策を踏襲する姿勢をみせたものの、NY時間での下落が止まらなかった事から、具体的な政策が見えてくるまでは日本株投資は敬遠されるものと思います。

前週の日銀政策決定会合を経ていったんは円安に向かったドル円為替レートですが、9/24(火)時点での、IMM通貨先物の投機筋ポジションは64063枚の円ロングに傾いたままで、円高を狙った姿勢に変化はありません。

円高と金融所得課税により、目先数週間は、日経平均は上値の重い動きが予想されます。

下解散総選挙で株価が上がるアノマリーを考えると、組閣後の10月半ばまで9月安値の35120円を安値の目途とし、解散発表後から買い戻される流れになるのではないかと思われます。

5月以降、中国株が売られ続けていた中で、日本株やインド株が買われるデカップリングが続いていましたが、ここにきて、中国は巨額の財政出動が報じられ、一方で日本では、金融課税強化が懸念される新首相誕生と、取り巻く環境が大きく変わろうとしています。一番明確なトレードアイデアは、日経先物売り/中国ETF買いとなりますが、東証上場の中国株ETFは流動性が少ないため注意が必要です。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会