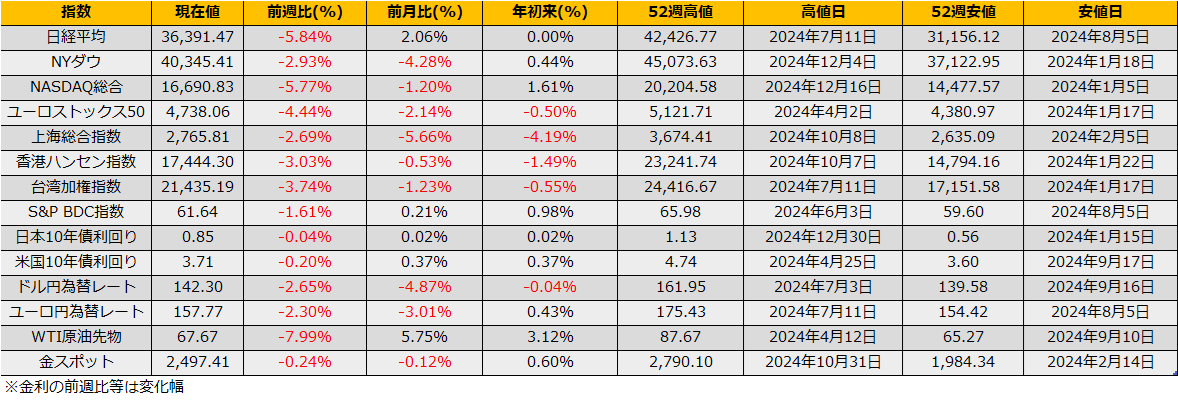

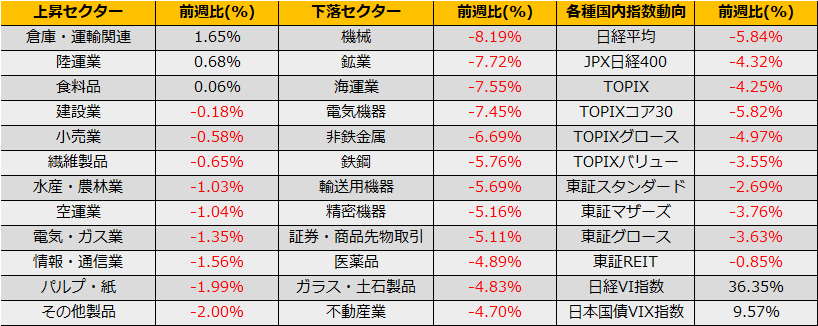

9月第1週の日経平均は▲5.84%と大幅下落となりました。NYダウも▲2.93%、ユーロストックス50▲4.44%と軒並み下落となりました。

弱い経済指標、9/3のISM景況感指数は47.2ptと市場予想47.5pt下回り、3か月連続で縮小を示す50未満となりました。さらに9/5のADP雇用統計では市場予想145千人増加に対して99千人増加と弱い数値で、米国経済の先行き懸念から株価下落となりました。

一方、米国債は、景気の弱さから利下げ期待が膨らみ2年債利回りは21bp低下の3.70%、10年債利回りは20bp低下の3.69%となり、2022年7月以来となる2年-10年の逆イールドが解消となりました。

下落の大きいナスダック市場の主要銘柄で構成されるNASDAQ100指数とFRBの政策金利を予測するFF金利先物の推移をみると、7月以降綺麗に逆相関の関係となっており、利下げ期待増加(FF金利先物上昇)が株安とリンクしていることがわかります。

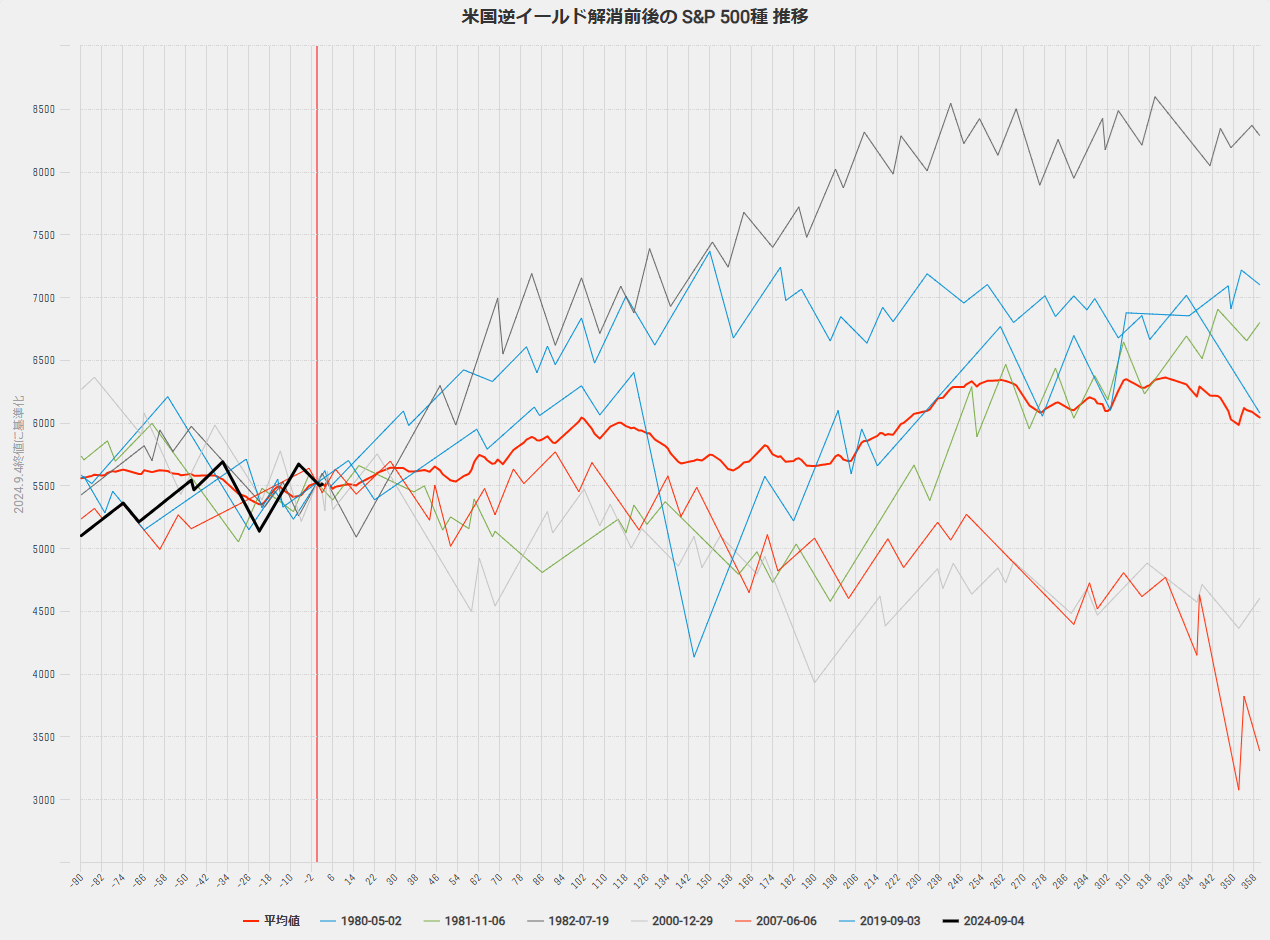

逆イールド解消時のチャートパターンを見ると、S&P500は2000年以前には上昇になるケースもありましたが、2000年以降は1年以内に20%超の下落となっており、警戒を要するイベントです。

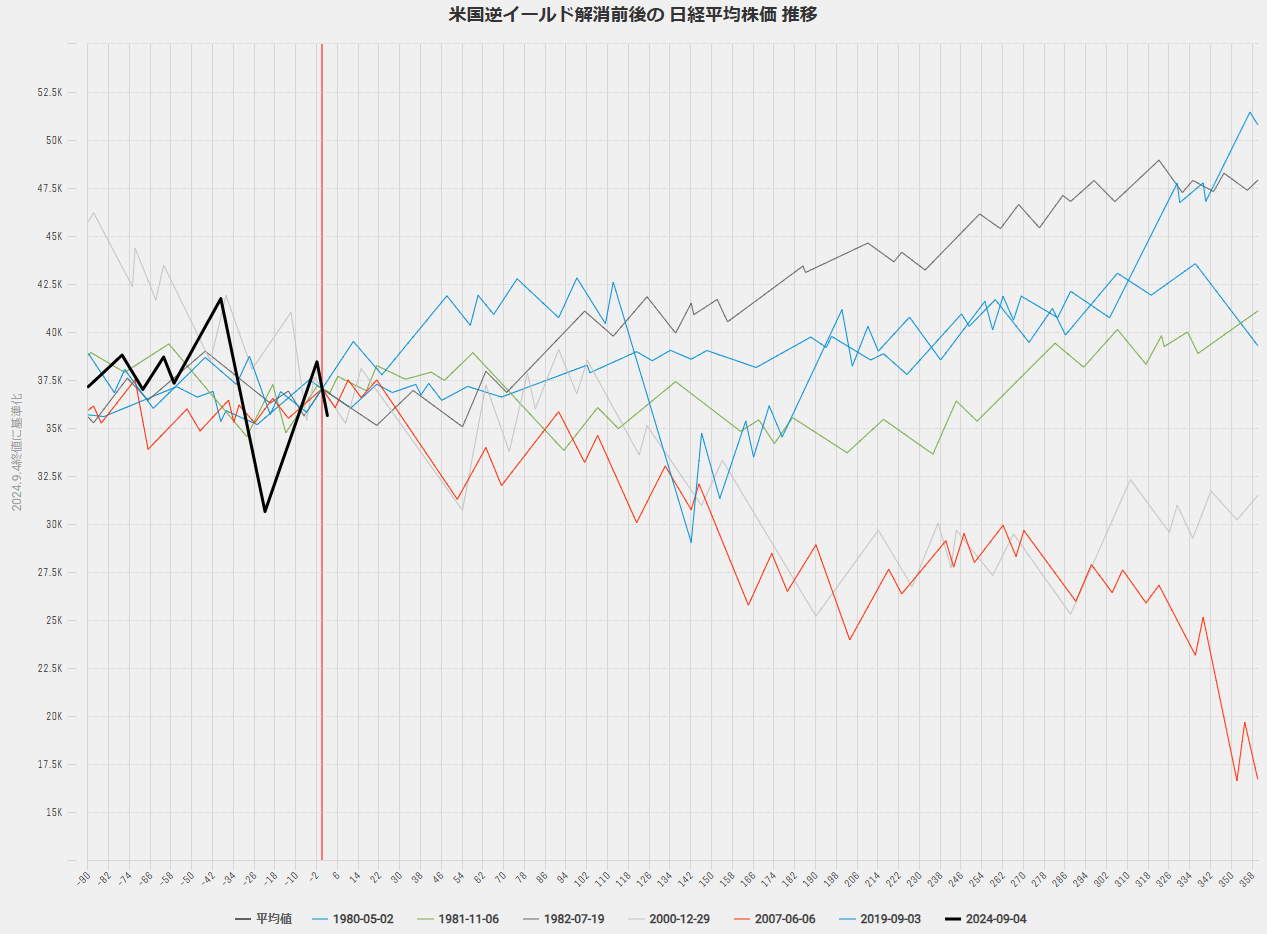

日経平均も同様に、2000年以降のデータでは急落を示しています。

日本株と半導体指数が売られた8月の下落と異なりNYダウや欧州株も軒並み下落していますが、CLO指数は下落をしておらず、また、米国ハイイールドスプレッドも3.52%と拡大していないことから、景気後退リスクを本格的に織り込んだ株安というよりも、FRB利下げによる債券価格上昇を狙った短期資金の株から債券への移動という側面が大きいように感じます。

9/19FOMCを挟んでもうすこしボラタイルな展開が予想されます。株だけでなく為替も、ドル円は日米金融政策の違いから内外金利差縮小により130円までの円高進行が考えられますので、安全資産かかつ金利低下で値上がりが期待できる【2621】為替ヘッジ付き米国債20年超ETFへの投資が良さそうです。

9/6金曜日から個別株オプションのMM気配掲示開始されたので、長期投資用の押し目を買いたい場合は、足元の高ボラティリティ環境でターゲットバイイングもよさそうです。

メモ:

個別株オプションのMM気配掲示開始

IMM通貨先物市場、投機筋の円買い越し拡大38766枚(前週比+12352枚)、2016年の70342枚買い越しが過去最高値。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会