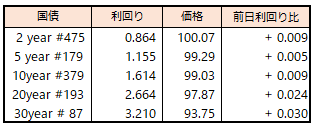

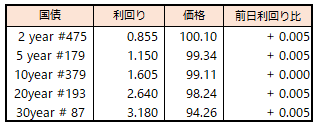

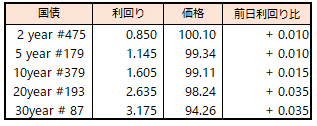

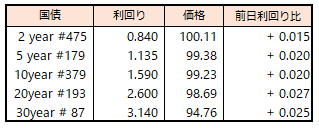

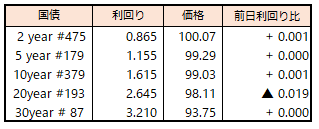

債券相場は先物が小幅下落。パウエルFRB議長のジャクソンホール会合での講演をきっかけに利下げ期待から米長期金利が低下、その流れで国内現物債にも一部買いが見られたもの、一方で日銀の利上げ観測を背景とした売り圧力も強く、中長期債や先物が軟化した。日米の金融政策は逆方向を向いており、米長期金利が下がっても国内債は買いづらく、また株高も景気の強さを表していると解釈すれば、日銀の利上げには追い風になるとの見方のようだ。

植田日銀総裁は23日、同会合で行われたシンポジウムに出席、労働市場は引き締まった状態が続き、賃金には上昇圧力がかかり続けるとの見方を示し、利上げに自信を持っているとの声も聞かれた。

【メモ】

*****

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会