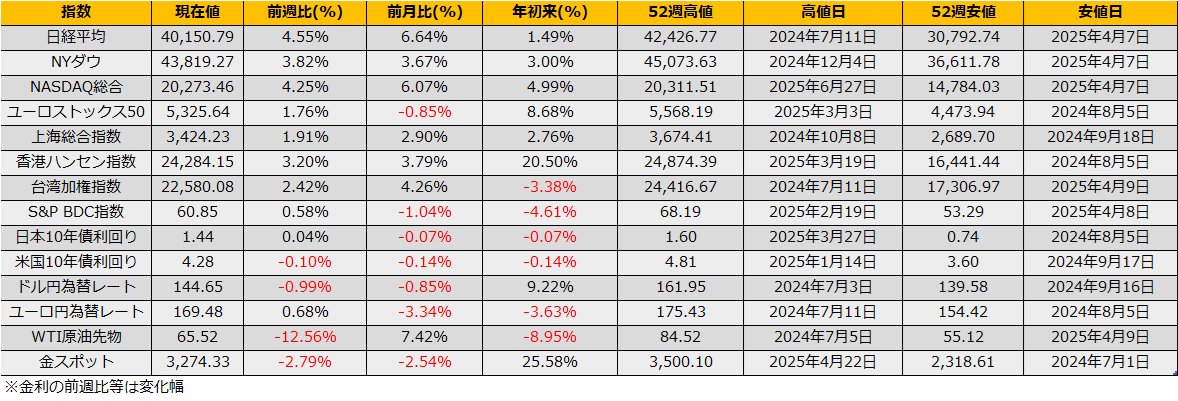

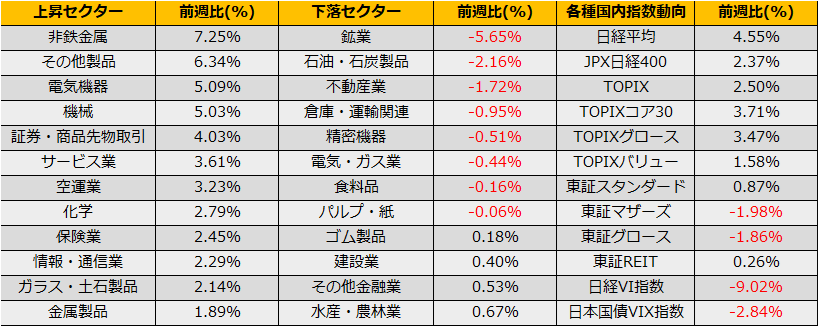

6月第4週、日経平均は+4.55%、NYダウ+3.82%、ユーロストックス50+1.76%と上昇となりました。

イラン・イスラエルの休戦協定の実現に加え、関税問題に関しても米中間での貿易の枠組み合意と報じられ、さらには、関税引き上げの影響を見極めるために政策金利を高く維持しているFRBに対して、次期FRB議長を早々に指名する可能性(利下げ圧力)の報道もあり、これまで懸念されていた地政学リスクなどが急遽、全て解消した1週間でした。

(Bloomberg) 米中、関税休戦への署名を確認-10の貿易相手と合意近いと米商務長官

https://www.bloomberg.co.jp/news/articles/2025-06-26/SYHDKUDWX2PS00

(Bloomberg) トランプ米大統領、次期FRB議長の早期指名を検討-WSJ紙

https://www.bloomberg.co.jp/news/articles/2025-06-25/SYFQ20DWLU6800

木曜日に発表された~6/20の週の対外対内証券投資では、海外勢の株式投資が12週ぶりの売り越しとなりました。前週までの11週買い越しは2004年4月の統計開始以来、9位の記録です。過去、海外勢の買いが止まったあとのチャートを確認すると、2005年の郵政解散、2012年アベノミクス解散以外ではおおむね半月で5%超下落となっています。7月に参議院選を控えるものの、郵政解散のような構造改革やアベノミクスのような大規模筋痛緩和が争点になっているわけでなく、したがって今回も同様に下落傾向をたどる可能性が高いと思われます(ただし、チャート自体は2005年と似通っています)。

7/3の日経平均銘柄入れ替えによるパッシブ需要はあるものの、海外投資家の買いもいったん終わり、6月配当の再投資も終わり、前週までのレポートでも触れていたように7月上旬にはETFの分配金捻出売りがあり、需給面では逆風となります。ただし、昨年は7月11日(TOPIX型ETFの分配金確定後)に42426円の高値を付け、その後下落となっています。

前週レポートで述べたようにショートカバー/FOMO(Fear of Missing Out)の動きも強く、目先の需給悪化にベットしようと単純にショートで臨むと担がれる相場になっています。どこまで上値が伸びるか読みにくいショートカバーによる上昇をヘッジしながら、需給悪化の中心となるTOPIXを売る、日経225コール買い/TOPIX先物売りのポジションがいいかもしれません。

(Bloomberg) ウォール街、高リスク株への傾斜強まる-「乗り遅れ」に焦る弱気派

https://www.bloomberg.co.jp/news/articles/2025-06-26/SYH2M2T0AFB400

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会