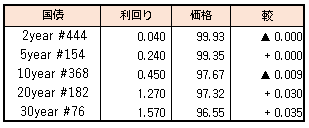

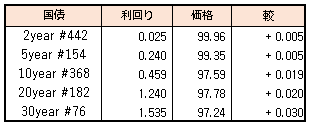

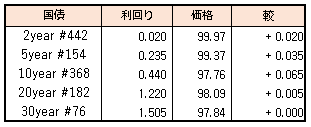

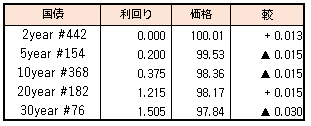

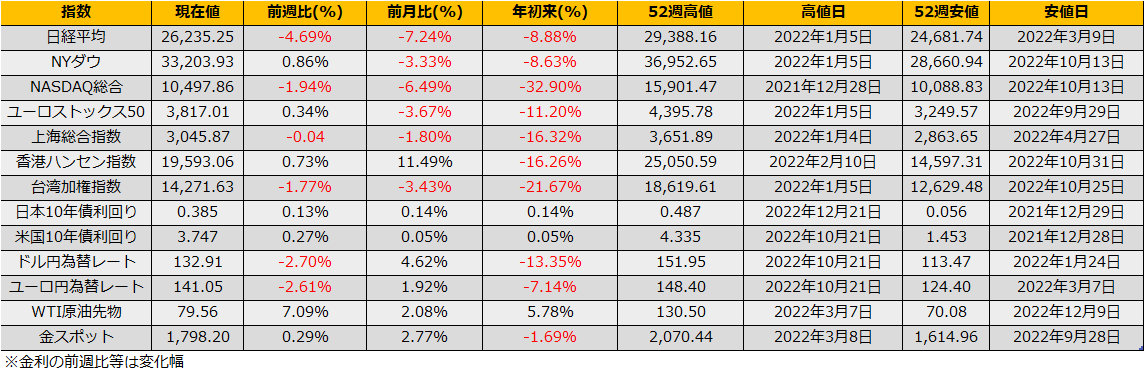

債券相場は先物が下落。米長期金利の上昇や11月の全国消費者物価指数が伸び率を拡大したことが相場の重石となり朝方は売りが先行したものの、ただその後はもみ合いとなった。日銀が指し値オペを継続していることが相場を下支えとなった。また海外投資家はクリスマス休暇に入っている様子で、参加者が乏しく積極的な売買は限られ小口の取引も、レンジはやや広めの展開だった。現物債は、中長期債が買われた。日銀のYCC変動幅拡大後の金利水準の落ち着きどころを探っている印象。ただ、10年カレント債については、日銀の吸い上げによる需給の偏りが出ているとの見方。

【メモ】

☆国債買入(固定利回り方式0.5%,366~368回) 落札金額0億円 / 国債買入(固定利回り方式0.5%,357,358回) 落札金額0億円 。

【来週のスケジュール】

12/26

<国内予定>

日銀国債買オペ(3-5年,5-10年,10-25年,25年超) / 黒田日銀総裁講演(日本経団連審議員会) / 企業向けサ-ビス価格指数(11月)

<海外予定>

【米国】休場

【欧州】休場

【その他】*****

12/27

<国内予定>

,2年利付国債入札 / 日銀CP買い入れオペ / 失業率(11月) / 小売売上高(11月) / 百貨店・ス-パ-売上高(11月) / 日銀,基調的なインフレ率を捕捉するための指標 / 住宅着工件数(11月)

<海外予定>

【米国】米主要20都市住宅価格指数(10月) / 米FHFA住宅価格指数(10月)

【欧州】英国市場休場

【その他】香港休場 / 中国工業利益(11月)

12/28

<国内予定>

08:50日銀金融政策決定会合における主な意見(12月19・20日分) / 鉱工業生産(11月) /

<海外予定>

【米国】米中古住宅販売成約指数(11月)

【欧州】*****

【その他】*****

12/29

<国内予定>

*****

<海外予定>

【米国】*****

【欧州】ECB経済報告 / ユ-ロ圏マネ-サプライ(11月)

【その他】*****

12/30

<国内予定>

大納会 / 外国為替平衡操作の実施状況(11月29日-12月28日)

<海外予定>

【米国】米債券市場,短縮取引

【欧州】*****

【その他】中国製造業・非製造業PMI(12月)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会