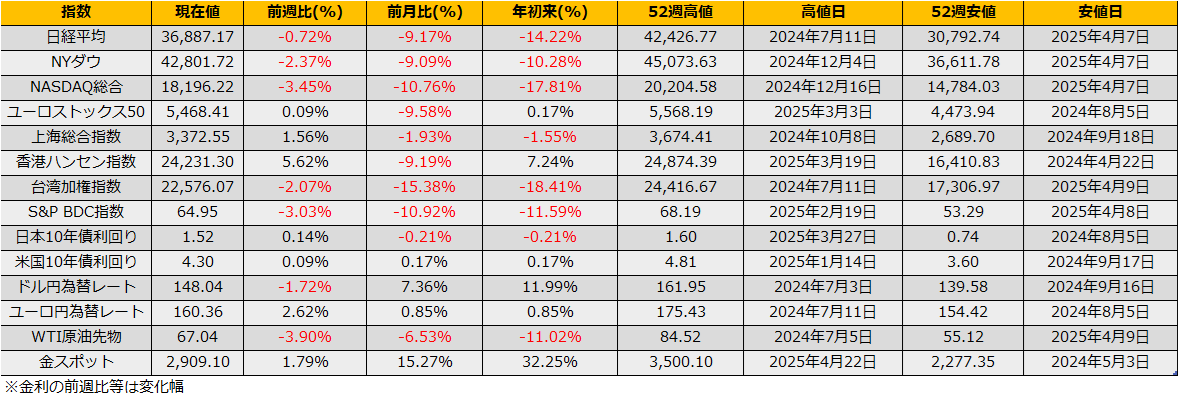

3月第1週の株式市場は、日経平均は▲0.72%と3週続落、NYダウも▲2.37%の反落となった一方で、ユーロストックス50は+0.09%と上昇しました。

欧州ではドイツのメルツ新首相候補が防衛力強化のため積極財政を可能にする財政改革案を提示したことから、ドイツDAX指数が3.85%と株高を牽引しました。またドイツの防衛産業銘柄であるラインメタルは週間で10.78%の上昇、年初来で+81%となっています。一方で、これまで財政規律をこの上なく重視してきたドイツ政府の方針転換に、ドイツ国債は売られ、ドイツ10年債利回りは週間で43bp上昇し2.83%となりました。週間ベースでの上昇率は、1990年ベルリンの壁崩壊に伴う東西ドイツ合併の混乱以来となります。

欧州市場は積極財政による株高/債券安となっていますが、米国市場では景気後退懸念から株安/債券高となっています。

(Bloomberg) 「トランプセッション」の懸念拭えず-景気リスクは関税だけにあらず

https://www.bloomberg.co.jp/news/articles/2025-03-05/SSMIP5T0AFB400

(Bloomberg) 米景気後退リスク高まる-JPモルガンとゴールドマンのモデル示唆

https://www.bloomberg.co.jp/news/articles/2025-03-05/SSNN6YDWLU6800

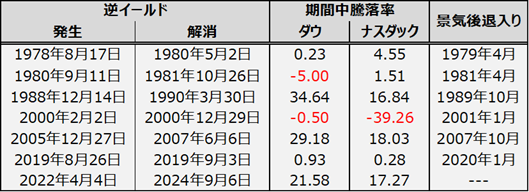

景気後退に関する懸念はコロナショック前の2018年にも、米国債利回りの長短金利逆転(逆イールド)で話題になりました。足元ではFRBの政策金利と米国10年債利回り逆イールドは解消されていますが、過去の逆イールド発生/解消と景気後退入りのタイミングを表にまとめました。

逆イールドとなっている期間中は意外にも株価は上昇しており、ナスダック総合指数が下落したのは2000年のITバブル崩壊時のみとなっています。

景気後退のシグナルと言われる逆イールドですが、1978年、1981年、1989年は逆イールド発生後に景気後退入りし、逆イールドが解消される前に景気後退入りしていますが、2000年以降は逆イールドが解消されてから半年以内にリセッションとなっています。

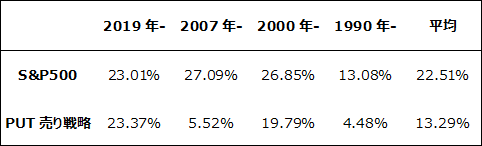

そこで、逆イールドが解消された昨年9月を起点に2025年12月までの期間の比較チャートを作成しました。期間中の最大ドローダウンの平均はNASDAQで平均24.11%の、S&P500で17.36%となっています。

米国の景気後退へベットするならばヘッジ付きの米国債買いが鉄板となりますが、一方で、トランプ関税によるインフレ長期化懸念もあり、判断の難しい状況が続いています。

今週は日替わりでカナダ・メキシコへの関税発動、延期を繰り返してきたトランプ政権に、不透明感の高い展開が続きます。ボラティリティの高いマーケット環境ではオプションの売りが威力を発揮するわけですが、上記のイールドカーブが解消されて以降のパフォーマンスを、プット売り指数(Put指数)のデータがある1990年以降でまとめると、原資産を保有せずATMのプットを売る戦略がS&P500よりもドローダウンが低くなっており、原資産をホールドするよりもリスクヘッジとなります。

米国のリセッション懸念が深まれば、前週示した日経平均の安値目途36,056円(2024年9月安値)を割れる展開も想像できますが、リバウンド狙いにしても原資産をもたずプット売りの方がリスクリターンが良さそうです。

表. 株価下落局面でのS&P500とS&P500オプションのATMプット売り戦略(PUT指数)の最大ドローダウン

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会