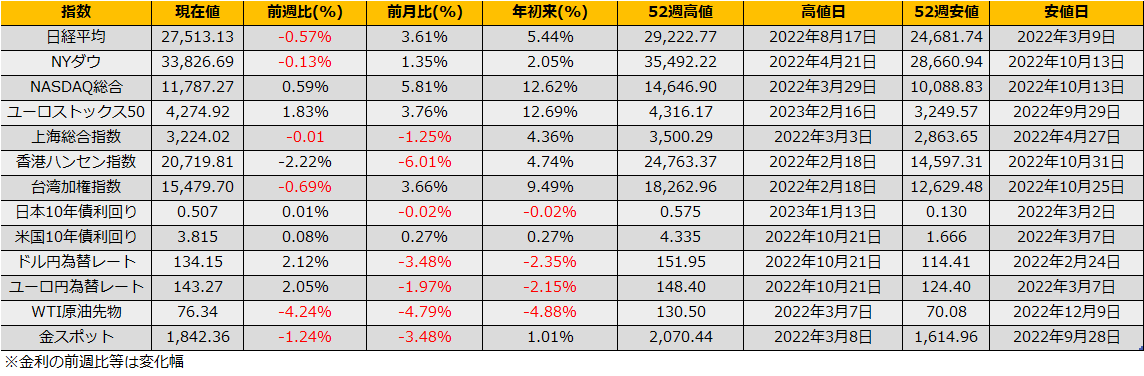

2月第3週は、日経平均は▲0.57%と反落、NYダウ▲0.13%と続落、ユーロストックス50+1.83%の反発となりました。欧州では英国FTSE100指数やフランスCAC40指数が過去最高値を更新しましたが、ECB高官の”広範なディスインフレの過程は始まってさえいない”との発言からやや頭を押さえられた格好となりました。

米国金利は、前週に引き続き上昇、10年債金利は+8bpの3.81%で週末を迎えました。FRB高官の発言に右往左往ながらも、金利上昇を踏まえるとNASDAQなどのグロース株の下落は限定的に見えます。仮に金利高/株安のサイクルだった昨年の動きへ回帰するなら、S&P500で25日線4062pt、節目の4000pt、200日線3943ptあたりまでの下落が想定されますが、経済指標では月内大きなイベントはなく、過度の変動期待は肩透かしをくいそうです。

動意がありそうなのはむしろ日本市場で、週末24日は植田日銀新総裁の所信表明があります。債券市場では10年債利回りが50bpで推移しており、YCC修正期待が燻っていることから、同日は所信表明の文言に過剰な反応をしそうですが、3月会合までは黒田総裁の元で政策決定が行われますのでJGB先物3月限のダウンサイドは限定的と見て、むしろ、所信表明が現状路線維持であった場合のアップサイドに賭けるの分がよさそうです。