9月の第1週の株式市場は、日経平均は▲3.46%と反落、NYダウ▲2.99%、ユーロストックス50▲1.65%と続落となりました。

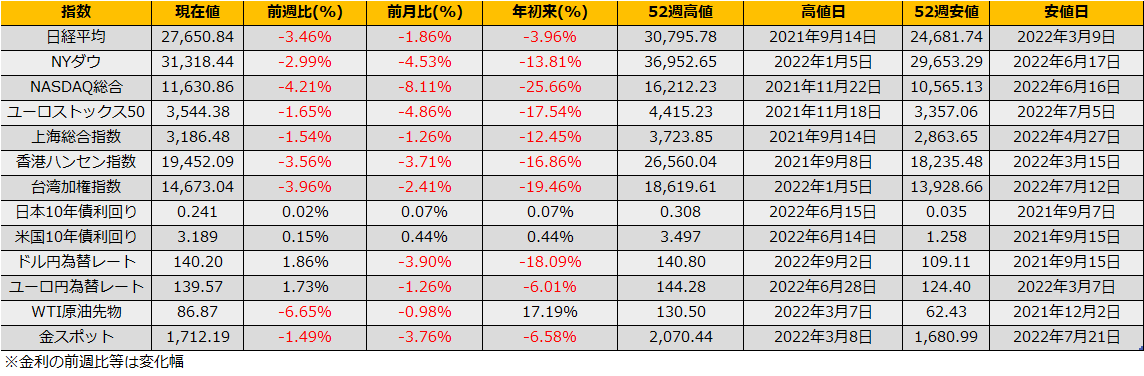

9/2金曜日には22年ぶりとなる1ドル円140円の節目を超え円安が加速しました。円安のドライバーとしては日米金利差の拡大が効いており、特に5年債の利回り格差によく連動しています。

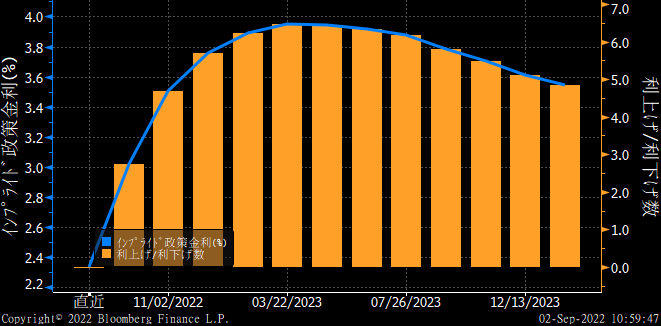

日本国債市場は日銀のYCC政策で低金利に抑えられているため、日米金利差の変動は米国債側の動きに左右されています。FF金利先物市場からは政策金利の予想は来年3月に3.95%のピークを付けた後2024年1月に3.55%まで低下となっており、この先2年債が政策金利のピークと同じ3.95%、10年債が3.55%まで金利上昇が続くと仮定すると、線形補完で5年債利回りは3.79%となり、52bpの上昇余地があります。

今年に入ってドル円為替相場は5年債金利1%の上昇でおよそ5.62円円安が進むというペースでしたので、52bp上昇で2.92円、143円が現時点の上限幅と見込まれます。

米国市場では、市場予想+298Kをやや上回る+315Kの雇用者数増加となった8月米雇用統計の結果、一時前日比1.3%の上昇となったS&P500ですが、その後上値を抑えられ▲1.07%安となりました。

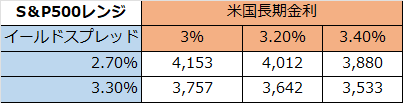

8月下旬からの米国金利の一段の上昇によりS&P500の予想益回りとの格差、イールドスプレッドは縮小し、株式投資の相対的な魅力が減少しています。イールドスプレッドはここ数か月2.7%~3.3%のレンジとなっており、足元の12か月先予想EPS 236.71ptをベースに考えると、長期金利の水準に応じたS&P500のレンジは以下のようになります。

週末の米国10年債利回り3.18%を所与とすると、目先のリバウンドはあっても4000ptちょっとという水準になります。

2001年との比較チャートでも、同時多発テロによるチャートの急落を別にして、この先は緩慢とした下落を示唆しています。ジャクソンホールからの急落局面でもVIXは上昇する一方、VIXのオプションから計算されるVVIXは穏やかで、加速的な下落になるとは市場では想定されていないようです。

だらだらとした下げ局面に対しては、先物売り/プット売りのカバードプット戦略が有効です。