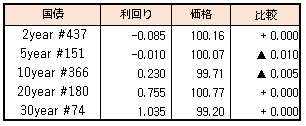

債券相場は超長期債中心に下落。インフレへの警戒感から米長期金利が上昇したことを受けて売りが優勢だった。

一方で長期金利の指標である新発10年国債は、日銀の指し値オペが相場の支えとなり売り圧力が限られ、この日は業者間取引で取引が成立せず、先物と連動する残存7年国債との利回り格差が縮まった。

明日以降、米国市場で入札が複数予定されているほか、週末の米CPIや来週のFOMCを控え、また足元での円安進行などからまだ金利上昇を警戒した動きは続きそう。

債券相場は超長期債中心に下落。インフレへの警戒感から米長期金利が上昇したことを受けて売りが優勢だった。

一方で長期金利の指標である新発10年国債は、日銀の指し値オペが相場の支えとなり売り圧力が限られ、この日は業者間取引で取引が成立せず、先物と連動する残存7年国債との利回り格差が縮まった。

明日以降、米国市場で入札が複数予定されているほか、週末の米CPIや来週のFOMCを控え、また足元での円安進行などからまだ金利上昇を警戒した動きは続きそう。

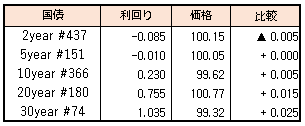

債券相場は下落。米長期金利がこの日の時間外取引で上昇したことや明日の30年債入札を控えて売りが優勢だった。一方、日銀の指し値オペが相場を下支えした。ただ新発10年債は夕方まで取引の成立がなく様子見の状況。今週はECB理事会や米CPIの発表を控え、方向感が出にくいとの見方。

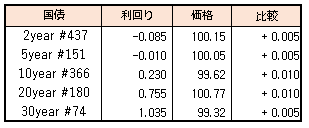

債券相場は超長期債を中心に上昇。日銀の国債買い入れオペでの超長期債の需給の良さが示されたことが手掛かりとなり買いが優勢だった。また債券先物は、6月限が13日に取引最終日を控えており、9月限へのロールの動きは6月限への買い戻し圧力になっているとの見方。

【メモ】

☆本日の日銀買入オペは、1年以下1500億円、1-3年4750億円、3-5年4750億円、25年超500億円(事前通告通り)。応札倍率はそれぞれ4.11、2.47、2.23、3.22倍。

6/6

<国内予定>

黒田日銀総裁,共同通信社「きさらぎ会」で講演国内

<海外予定>

【米国】米アップルの世界開発者会議(WWDC) / 米州首脳会議(ロサンゼルス)

【欧州】*****

【その他】中国財新サービス業PMI(5月)

6/7

<国内予定>

30年利付国債入札 / 日銀,コール市場残高(5月) /日銀「通貨および金融の調節に関する報告書」の説明と質疑(参院財政金融委員会) / 骨太方針閣議決定 / 家計支出(4月) / 毎月勤労統計(4月) / 景気先行指数(4月)

<海外予定>

【米国】米貿易収支(4月) / 米消費者信用残高(4月) / 米3年債入札 / 米中間選挙予備選(カリフォルニア州,アイオワ州,ミシシッピ州,モンタナ州,ニュージャージー州,ニューメキシコ州,サウスダコタ州) / 世銀,世界経済見通し(GEP)

【欧州】英3年(2025年)債入札 / 独製造業受注(4月)

【その他】豪中銀,政策金利発表 / ASEAN高級事務レベル会合(オンライン) / 中国外貨準備高 (5月)

6/8

<国内予定>

日銀国債買いオペ(1-3,3-5,5-10,10-25年) / 黒田日銀総裁, 基調インタビュー(FT Global Boardroom) / GDP(1Q) / 国際収支:経常収支(4月) / 銀行貸出動向(5月) / 倒産件数(5月) / 景気ウォッチャー調査(5月)

<海外予定>

【米国】米10年債入札 / 米卸売在庫(4月)

【欧州】ドイツ10年債入札 / 経済協力開発機構(OECD)経済見通し / ユーロ圏GDP(1Q) / 独鉱工業生産(4月)

【その他】*****

6/9

<国内予定>

国庫短期証券(6カ月)入札 / 流動性供給入札(残存期間5年超15.5年以下) / 日銀CP買い入れオペ / マネーストックM2(5月) / 工作機械受注(5月)

<国内決算>

積水ハウス(1928)

<海外予定>

【米国】米30年債入札 / 米メタ・プラットフォーム,銘柄コードを「META」に変更

【欧州】ECB政策金利発表,総裁記者会見 / OECD閣僚理事会(パリ)

【その他】中国貿易収支(5月) / 中国経済全体のファイナンス規模,新規融資,マネーサプライ(5月,15日までに発表)

6/10

<国内予定>

国庫短期証券(3カ月)入札 / 岸田首相がシンガポール訪問,アジア安全保障会議出席 / 国内企業物価指数(5月)

<海外予定>

【米国】CPI(5月) / ミシガン大学消費者マインド指数(6月) / 財政収支(5月)

【欧州】*****

【その他】ロシア中銀,政策金利発表 / アジア安全保障会議(シャングリラ会合,シンガポール) / 中国CPI・PPI(5月)

6月の第1週の株式市場は、日経平均+3.66%とNYダウは▲0.94%、ユーロストックス50▲0.66%となりました。月が替わり6月に入って債券安・金利上昇(米国10年債+19bp)となり、米国市場では日中、株価が値下がる曲面もありましたが、VIX指数は続落、また、VIXオプションから算出されるVVIX指数は7営業日続落となりコロナショック後の最安値をさらに更新しました。

金利高の中でもハイイールドスプレッドは縮小しておりリスクオフ感はなさそうですのでリバウンド局面が継続すると思われます。

再度株価が急落するリスク要因としては6/9のECB理事会があげられます。

主要中銀のマネタリーベースと株価の関係を見ると、コロナショック後の株価急騰や昨年末からの下落などよく似通った動きをしています。足元のS&P500はマネタリーベース以上に下落しており、3年間で3兆ドル削減目標というFRBのQTを先回りして織り込んだように見えます。

ただし、6/10のECB定例理事会では年内のQEの終了・利上げとともにバランスシートの縮小(QT)に言及する可能性があります。具体的な削減計画まで踏み込んだ場合、株価がFRBに加えECBのマネタリーベースの縮小分を再度織り込みに行く展開も考えられるため要注意です。

とはいえ、昨年12月に金融政策の正常化を決め、4月定例理事会で7月にはQEを終了と順調に緩和策を減らしていた中で、6月定例理事会を待たずに5月25日にラガルド総裁は9月までにマイナス金利解除を行うとタカ派姿勢を急速に強めた格好ですので、ひとまずは利上げスケジュールなど引き締め加速の説明にとどまるのではないかと思われ、ECB発の株価急落は7月以降の定例理事会まで持ち越しかもしれません。

リバウンド継続の目線でトレード戦略を考えると、日経VI指数が19.01と低水準に落ちてきていることもあるので6/10SQに向けてコールC280-285あたりの買い戦略がいいかもしれません。

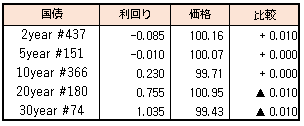

債券相場は下落。昨日の米長期金利がISM製造業指数など経済指標の改善を受けて上昇した流れを引き継ぎ、超長期債で売りが強まった。一方、日銀の指し値オペによる下支え効果もあり売りは限られたが、ただこの日の10年国債入札の無難な結果にも反応薄で、膠着感漂う状況が続いている。

☆10年債入札(366回リオープン,CPN 0.2%)落札結果

最低落札価格99円60銭(0.241%)、平均落札価格99円62銭(0.239%)、応札倍率4.86倍(前回5.74倍)。(事前予想価格99円60銭)