債券相場は先物が小幅高。注目のFOMCは、25bpsの利上げと先の見通しがややタカ派寄りの見解となったことで国内債も売り先行で始まった。その後は米長期金利が時間外取引で低下したことで徐々に下げ幅を縮めた。

明日の日銀決定会合の結果公表を控える中、この日の午前に黒田総裁は、参議院予算委員会での答弁で「(物価2%が安定、持続すれば大幅緩和の出口は検討されるも)具体的に論じるのは時期尚早」と述べたことも下支えにつながったとの見方。

債券相場は先物が小幅高。注目のFOMCは、25bpsの利上げと先の見通しがややタカ派寄りの見解となったことで国内債も売り先行で始まった。その後は米長期金利が時間外取引で低下したことで徐々に下げ幅を縮めた。

明日の日銀決定会合の結果公表を控える中、この日の午前に黒田総裁は、参議院予算委員会での答弁で「(物価2%が安定、持続すれば大幅緩和の出口は検討されるも)具体的に論じるのは時期尚早」と述べたことも下支えにつながったとの見方。

債券相場は上昇。原油価格の下落でインフレ高進への警戒感がやや弱まり、米長期金利の上昇一服とともに国内債も買いが先行した。またこの日、日銀が実施した国債買いオペで需給の良さが示され、相場の下支えとなった。もっとも、あす未明に結果が発表されるFOMCを前に様子見ムードも強く、上値は限定的だった。

【メモ】

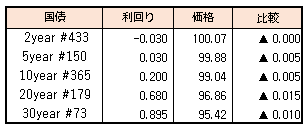

☆本日の日銀買入オペは、 1-3年4500億円、3-5年4500億円、5-10年4250億円、25年超500億円。(金額は事前通知通り)。応札倍率はそれぞれ2.37、1.85、1.58、3.39倍。

債券相場は下落。前日の米長期金利が大幅上昇したことで国内債も売りが先行、その後も米長期金利は時間外取引で2019年6月以来の水準2.16%台まで上昇し、連れる形で下げ幅を広げた。また昨日堅調だった超長期金利は、その反動も受けて上昇幅が大きくなり、利回り曲線はスティープ化した。

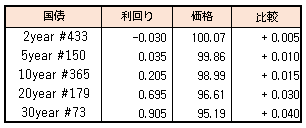

☆流動性供給入札(353回、残存期間5年超15.5年以下)落札結果

最大利回較差 0.015% 平均利回較差0.014% 応札倍率3.87倍(前回3.90倍)。

債券相場は長期債が下落。16日のFOMCの結果発表を控える中、米10年債利回りが時間外取引で2%台に上昇したことを受けて国内債も売り圧力が掛かった。一方、超長期債は年度末に向けた買い需要の観測もあり相対的に堅調に推移し、イールドカーブはフラット化。

【今週のスケジュール】

3/14

<国内予定>

営業毎旬報告(3月10日現在)

<国内決算>

神戸物産(3038)

<海外予定>

【米国】*****

【欧州】ユーロ圏財務相会合(ユーログループ)

【その他】*****

<海外決算>

*****

3/15

<国内予定>

流動性供給入札(残存期間5年超15.5年以下)

<国内決算>

*****

<海外予定>

【米国】米FOMC(16日まで) / 米PPI(2月) / ニューヨーク連銀製造業景況指数(3月) / 対米証券投資(1月)

【欧州】EU財務相理事会 / OPEC月報 / ドイツ2年国債入札 / ユーロ圏鉱工業生産(1月) / 独ZEW期待指数(3月) / 英失業率(11-1月)

【その他】 中国小売売上高・工業生産・都市部固定資産投資(1-2月)

<海外決算>

フォルクスワーゲン

3/16

<国内予定>

国庫短期証券(1年)入札 / 日銀国債買いオペ(1-3,3-5,5-10年,25年超) / 貿易収支(2月) / 工業生産(1月)

<国内決算>

*****

<海外予定>

【米国】FOMC声明発表,パウエル議長会見 /小売売上高(2月) /輸入物価指数(2月) /NAHB住宅市場指数(3月) /企業在庫(1月)

【欧州】ドイツ10年国債入札 / 北大西洋条約機構(NATO),臨時国防相会合

【その他】中国新築住宅価格(2月)

<海外決算>

BMW / 鴻海精密工業

3/17

<国内予定>

国庫短期証券(3カ月)入札 / 機械受注(1月) / 資金循環統計(10-12月期速報) / 首都圏新築分譲マンション(2月)

<国内決算>

*****

<海外予定>

【米国】米住宅着工件数(2月) / 米鉱工業生産(2月) / フィラデルフィア連銀製造業景況指数(3月)

【欧州】英中銀,政策金利発表 / ラガルドECB総裁講演 / 欧州新車販売台数(2月) / ユーロ圏CPI(2月)

【その他】*****

<海外決算>予定

フェデックス / ゲームストップ

3/18

<国内予定>

日銀が金融政策決定会合,黒田総裁会見 / 全国CPI(2月) / 第3次産業活動指数(1月)

<国内決算>

*****

<海外予定>

【米国】景気先行指標総合指数(2月) / 中古住宅販売件数(2月)

【欧州】

【その他】ロシア中銀,政策金利発表

<海外決算>

*****

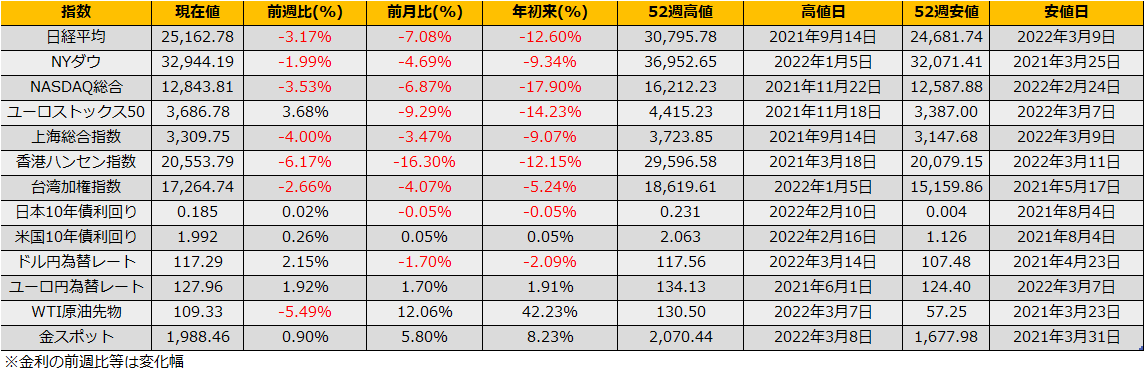

3月の第2週の日経平均は▲3.11%と4週続落となりました。NYダウも▲0.86%と株安が止まりません。

週明けは多くのイベントが集中しており、非常に神経質な展開が予想されます。

月曜日は、3/12の対ロシアSWIFT制裁が発動、3/13の米国サマータイムが導入直後の最初の営業日ということもあり金融機関のバックオフィスが神経質となります。

3/16にはFOMCが開催されます。先立って開催された3/10のECB理事会では、市場が期待していたウクライナ危機/ロシア制裁による金融機関へのショック緩和のシグナルはなく、むしろエネルギー価格高を背景としたテーパリング加速というタカ派な結果でした。FOMCも同様に、資源価格高へ対応したインフレ抑制/金融引き締め色の強い内容となりそうです。

一方で、3/18には日銀金融政策決定会合が開催されますが、こちらは足元の物価上昇率も2%目標未達と言う事から現状の大規模緩和維持が予想され、日米金融政策の方向性の違いから、週末に116円80銭の5年ぶり高値を付けたドル円は円安傾向を強める可能性があります。

FOMCと同日の3/16にロシア国債の利払い日があります。いくつかの金融機関では担保価値としてはすでに0%へとされ、大手格付け会社もジャンク級に格下げたロシア国債ですが、改めてデフォルトとなるとCDS(デリバティブ商品)のトリガーともなり、もう一波乱悪影響が及びそうです。

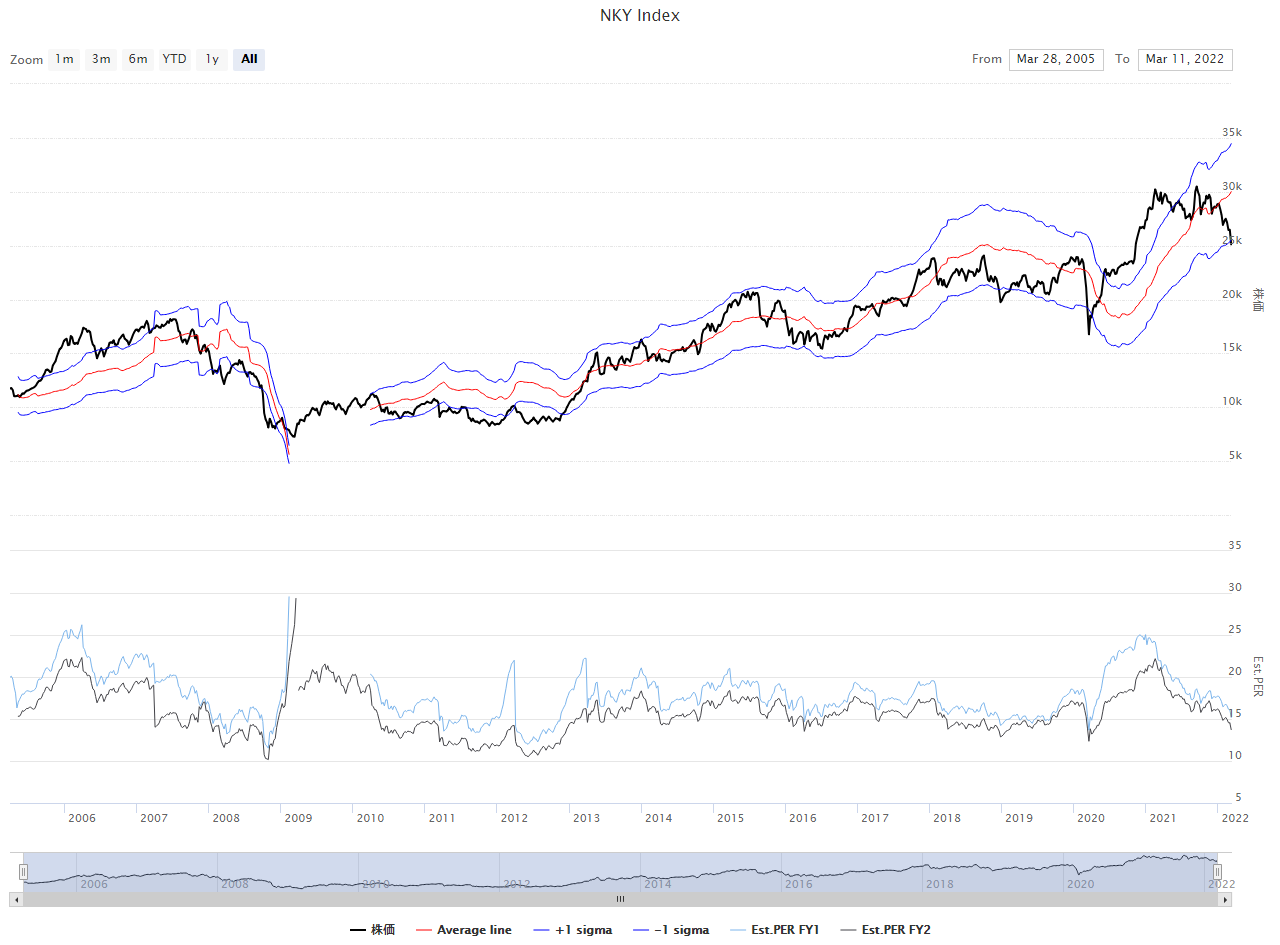

目先、株式市場には明るいニュースは全く見当たりませんが、ここひと月の株価下落で、予想EPSの平均値から1σマイナスのライン(25580円)を割り込みました。このラインを割り込むと年金等長期資金での買いが見られ、今回は、4月から運用を開始する大学ファンドの買いが報じられています。

(日経新聞)日本株に「クジラ買い」観測 大学ファンド、運用開始か

https://www.nikkei.com/article/DGXZQOCD0961Y0Z00C22A3000000/

また、最終週には配当の再投資もあり、日本株は年度末に向けて需給改善が見込まれます。

2018年のFRBの資産圧縮局面で起きた株価の下落と、今回のS&P 500の下落パターンが類似しており、穴このまま同じ動きをトレースするならS&P500 1/3 4796pt × 0.80 = 3836ptが安値となります。同様の下落率を当てはめると日経平均では23500円となり、3/16のFOMCで株安となるならここを当面の安値目途としたいです。