前回のスポットレポート『イールドカーブと株価の関係』では、イールドカーブの形状と株価指数のリターンの関係を調べてみました。今回のレポートでは第2弾という事で、グロース・バリュー・小型各種指数及びその他アセットクラスのリターンの関係をまとめます。

イールドカーブの状態については前回のレポートと同じ分析方法を用いています。

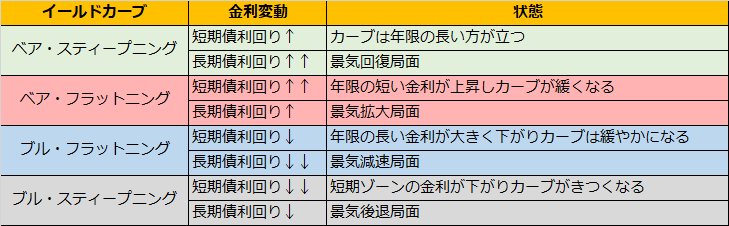

表1に各種アセットの年率換算したリターンの単純平均ををまとめました。S&P500指数はベア・スティープニングよりもブル・フラットニング時の方がリターンが大きいことは前回にも触れましたが、S&P500バリュー指数及びS&P500グロース指数は教科書通りベア・スティープニング時のリターンが最も大きくなります。一方で、NASDAQ総合指数と小型株指数であるラッセル2000指数はベア・フラットニング時の上昇が最も高くなっています。

日本市場についても、日経平均、TOPIXバリュー/グロース、東証マザーズ、東証REIT指数全てベア・スティープニング時に最もパフォーマンスがよく、ブル・スティープニング時が最悪のパフォーマンスとなっています。

表2にはリターンの標準偏差で測ったリスクを年率完済した数値をまとめてあります。金スポット価格とドル円を除くすべてのアセットがブル・スティープニング時に最もボラタイルとなっており、イールドカーブが同状態になった時のリスクの高さがわかります。

表1. 米国イールドカーブの形状ごとの各種アセットのリターン

表2. 米国イールドカーブの形状ごとの各種アセットのリスク

さて、アセット毎にデータの取得可能な期間が異なりますので、比較のため、最も指数算出開始の遅いTOPIXグロース/バリュー指数の2009/2/13以降のデータのみで同様の表を作成しました。

2009年以降のデータでは、株価指数については全てベア・スティープニング時のパフォーマンスが最も良いという結果となりました。

足元、米国長期金利の上昇に伴いNASDAQ指数に代表される高成長グロース銘柄の下落が話題となっていますが、ベア・スティープニング時のS&P500バリュー指数のリターンが単純平均で年率28.83%のリターンであるのに対して、S&P500グロース指数は同24.88%と約4%も劣後しています。

日本市場でも同様に、TOPIXバリュー指数の49.22%に対してTOPIXグロース指数は39.68%とこちらも10%弱のパフォーマンスの差が出ており、足元で進行しているバリュー相場と整合的な結果です。

ただし、ベア・スティープニング以外のイールドカーブの形状では、日米ともにグロース>バリューの構図となっており、米国長期金利の上昇が一服したのちには再びグロース株優位の相場が戻ってくるでしょう。

2009年以降のデータでは、金スポット価格のリターンは株価とは対照的にベア・フラットニング時に大きくマイナスとなっています。逆に、金利の低下するブル・フラットニング/ブル・スティープニング時にはリターンがプラスとなっており、安全資産としての特徴を示しています。

銅先物及び原油先物は、ベア・スティープニングの時に最も上昇し、ブル・スティープニング時に最悪のリターンとなるのは株価と同じですが、長期金利が下がってイールドカーブが平坦となるブル・フラットニング時にもマイナスのリターンとなる点が異なります。

ドル円についてもベア・スティープニング時に円安ドル高となり株価の上昇局面と円安局面が重なりますが、最も円高になる傾向を示すのは、株価の最悪期であるブル・スティープニングではなく、ブル・フラットニング時である点に注意が必要です。

表3. 米国イールドカーブの形状ごとの各種アセットのリターン(2009/2/13~)

表4. 米国イールドカーブの形状ごとの各種アセットのリスク(2009/2/13~)

ここまでの分析では、米国国債のイールドカーブの形状で各種アセットのリターンを分けてきましたが、ここで、日本市場のアセットについては日本の国債市場のイールドカーブを見た方がよいのではないか?と疑問も湧きます。

2009年以降のデータで、日本国債市場のイールドカーブで分けたリターンと米国イールドカーブでのそれらの比較表が以下になります。株価指数については、債券市場が弱いベア相場で株価が上昇、逆に債券市場が買われるブル相場で株価が弱いという傾向は同じですが、東証REIT指数については、日米イールドカーブへの反応が大きく異なります。

日本市場でベア・スティープニング(長期金利上昇)時には、年率▲23.96%と米国の+26.50%とは真逆の反応となっており、直接的に円金利のみ影響を与えるアセットについては米国ではなく、当然ながら日本市場でのイールドカーブに着目する方がよさそうです。

表5. 日米イールドカーブの形状ごとの日本株のリターン比較

表6. 日米イールドカーブの形状ごとの日本株のリスク比較

当レポートでの分析をもとに今後の展開を考えると、足元の米国長期金利上昇が一服したのちには、

1. 上昇し過ぎた金利が反落 = ブル・フラットニング

2. 長期金利が高止まりしたままFEDの利上げが始まる ⇒ ベア・フラットニング

というパターンが考えられます。

表3の傾向をまとめると、それぞれ、

1. グロース>バリュー、米株上昇/日本株反落、円高、コモディティ安、金上昇

2. グロース>バリュー、日米株価上昇、円安継続、コモディティ上昇、株価指数ボラティリティ(リスク)低下

となり、いずれのパターンでもグロース株が再び優位になることには変わりませんが、為替を通じた日米株価のパフォーマンスに違いが出るなど注意が必要です。

追記:イールドカーブと株価の関係 その3

https://kosei.co.jp/wordpress/?p=13654