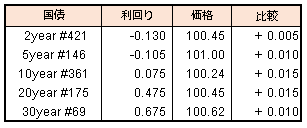

債券相場は超長期債を中心に上昇した。この日の20年債入札を無難に通過したことから買い圧力が掛かった。一方、米国の追加の財政出動による景気回復期待を背景とした米長期金利の急上昇は、一旦止まるも、依然として先高観が根強く、国内中長期債の上値は限定的となった。

【メモ】

☆5年債入札(175回リオープン,CPN0.5%)落札結果

最低落札価格100円20銭(0.488%)、平均落札価格100円31銭(0.482%)、応札倍率3.13倍(前回3.35倍)。(事前予想中央値100円20銭)

債券相場は超長期債を中心に上昇した。この日の20年債入札を無難に通過したことから買い圧力が掛かった。一方、米国の追加の財政出動による景気回復期待を背景とした米長期金利の急上昇は、一旦止まるも、依然として先高観が根強く、国内中長期債の上値は限定的となった。

【メモ】

☆5年債入札(175回リオープン,CPN0.5%)落札結果

最低落札価格100円20銭(0.488%)、平均落札価格100円31銭(0.482%)、応札倍率3.13倍(前回3.35倍)。(事前予想中央値100円20銭)

債券市場は長期金利が昨年3月以来の水準に(0.095%)上昇した。米国の追加経済対策に伴う景気回復期待や国債増発観測などを背景に米長期金利も急上昇しており、明日の20年債入札への警戒感もあって、売り圧力が掛かった。

2021年2月15日に日経平均株価は30年と半年ぶりに30,000円台を回復しました。

紙面では「実体経済と乖離した株高」「危うい官製相場」と、危惧する記事が多く、株高を喜ぶよりは過去のバブル崩壊後の長期低迷が再び起こることへの懸念が強いようです。

「実体経済から乖離した株高」と言うもの、実体経済として捉えられている数値は過去の経済活動の実績値であるのに対し、株価は将来の企業・経済活動を予測してバリューションが行われます。

現在の株価を単純にPERなどで見ると確かに割高なバリューションになりますが、コロナ禍で打撃を受けた企業の業績回復を見込んだEPSで計算すると、28595円~32264円のレンジが想定され、日経平均30,000円は決してバブルとは言い切れません。

また、企業全体の収益について、2019年末の時点で1989年の1.44倍まで増加していることからも1989年のバブル当時と比べて株価が相対的に割安であることがわかります。過去のバブル時には、QレシオやPSRなど、PERで正当化できない株価水準を説明する新しい指標が出てきました。今後、日経平均が50,000円、60,000円となり、そのような新しい指標が出てくればバブルと言えるでしょう。

参考:ダウ30,000ドルの次は日経30,000円 – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=12904

さて、89年のバブルは、日銀の利上げと政府の土地関連融資への総量規制によって崩壊しました。当ブログで株価はフェアバリューと言ったところで、日銀がバブルだと考えているならばなんらかの引締めが行われる可能性もあります。

「バブルは崩壊して初めてバブルと分かる」とはITバブル崩壊後の2002年にグリーンスパンFRB議長の発言でしたが、黒田日銀総裁もこれを踏襲し「株価が行き過ぎかどうかは、後にならないとわからない」と2/16の衆議院財務金融委員会で答弁しており、現状の株価についてバブルかどうか言明は避けています。

しかしながら、日銀は毎年4月と10月に「金融システムレポート」を公表しており、そこでは、「金融活動の過熱による金融面の不均衡」を把握するツールとしてヒートマップが公表されています。

直近の2020年10月号では、M2成長率や不動産業向け貸出の対GDP比率など、金融緩和による潤沢な資金供給に関する指標が赤いシグナルとなっていますが、供給された資金の向かう先である投資活動や株価など資産価格はグリーンのままです。

日銀:金融システムレポート(2020年10月号)より

https://www.boj.or.jp/research/brp/fsr/data/fsr201022a.pdf

この株価のシグナルはTOPIX の片側HPフィルターで算出したトレンドからの乖離が1.5σを超えると赤信号となります。HP(ホドリック=プレスコット)フィルターなど聞き慣れない手法が出てきますが、マーケット参加者のイメージしやすいもので置き換えるとボリンジャーバンドが似通ったものとイメージしやすいでしょう。

日銀:『金融活動指標』の見直しについて

https://www.boj.or.jp/research/wps_rev/wps_2014/data/wp14j07.pdf

日銀のレポートでは4半期データを用いてヒートマップを作成していますが、ここで足元の株高を反映させるため、週次データで一部の指標のヒートマップで作成してみました。なお、ヒートマップの色付けはボリンジャーバンドの2.5σを超えたらレッドサイン-2.5σを下回ったら青としています。

日経平均が30000円を超えた足元の株価水準を見ると、日経平均は過熱を示す赤色となっており、また、日銀が株価の指標としているTOPIXも赤色となっています。このことは、株価は金融活動の過熱状態にあるにも関わらず、金融緩和のためにETFを購入するというジレンマを意味します。

現状のETF購入政策について、先の財務金融委員会にて、黒田総裁は「やめる・出口を考える状況ではない」「メリハリのある柔軟な買い入れを行っている」としながらも「(3月会合の) 政策点検の中で何ができるか検討」と変更を示唆しており、金融システムレポートで過熱状態を示すことになりそうな株式(ETF)の購入継続を敬遠する可能性があります。

上述のボリンジャーバンドバンドで考えると、株価が+2.5σ以上の時はETFの購入を0にするなどラジカルな運用変更も考えられますので、事前の観測報道など含め、3月19日会合の波乱には注意が必要です。

ただし、本年年初に出された非常事態宣言の経済活動への悪影響、また、日銀が掲げている物価目標への到達が非常に遠いことを考えると、単純にETFの購入額/購入頻度の減少とはせず、入れ替わりにその他の緩和策を増額などが考えられ、大規模な緩和政策は自体は全体として継続となると思われます。

仮にETF購入政策の変更により株価の下落あっても、一時的な需給ショックにとどまり、金融政策・財政政策に後押しされた経済の回復、景況感向上による株価上昇という長期トレンドは変わらないと考えられます。

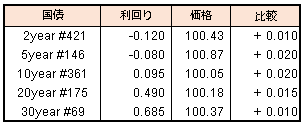

債券相場は中長期債を中心に下落し、長期金利は約11カ月ぶり水準に上昇した。米長期金利が時間外取引で上昇したことが重しとなる中、この日行われた5年債入札が弱めの結果となったことで売り圧力が強まった、国内株式が大幅続伸するなどリスクオンのムードも入札に影響した。一方で先物は買い戻しが入り、前日比変わらずの水準で取引を終えた。

【メモ】

☆5年債入札(146回リオープン,CPN0.1%)落札結果

最低落札価格100円96銭(-0.097%)、平均落札価格100円98銭(-0.101%)、応札倍率3.49倍(前回3.83倍)。(事前予想中央値100円98銭)

債券相場は下落。米長期金利が昨年3月以来の水準まで上昇したことに加え、この日の日経平均株価が30年半ぶりに3万円台を回復したことを受けて、売り圧力が掛かった。一方、日銀がマイナス金利の深掘り余地の明確化を検討しているとの観測は相場の下支えになった。

【メモ】

☆本日の日銀買入オペは、1-3年4000億円、3-5年3700億円、5-10年4200億円、物価連動債300億円(金額据え置き)。応札倍率はそれぞれ3.31、3.14、2.40、3.38倍。