(17:30)

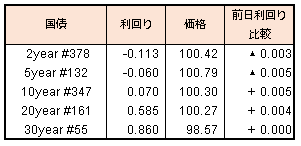

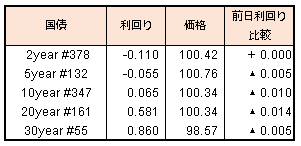

米債券の利回り低下で、国内債券市場も高く始まるも、日銀会合とECB理事会を控え、ポジション調整の売りに抑えられた。

日銀会合では、物価見通しの下方修正(展望レポートで達成時期の先送り)の有無、またECB理事会ではテーパリングに関するドラギ総裁の会見内容に注目集まる(6月末からの金利上昇のきっかけはドラギ総裁の先行きに対するタカ派の発言が発端)。

本日の国債利回り

(17:30)

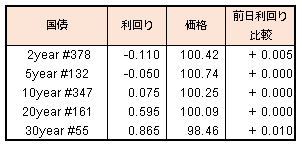

米債券の利回り低下で、国内債券市場も高く始まるも、日銀会合とECB理事会を控え、ポジション調整の売りに抑えられた。

日銀会合では、物価見通しの下方修正(展望レポートで達成時期の先送り)の有無、またECB理事会ではテーパリングに関するドラギ総裁の会見内容に注目集まる(6月末からの金利上昇のきっかけはドラギ総裁の先行きに対するタカ派の発言が発端)。

本日の国債利回り

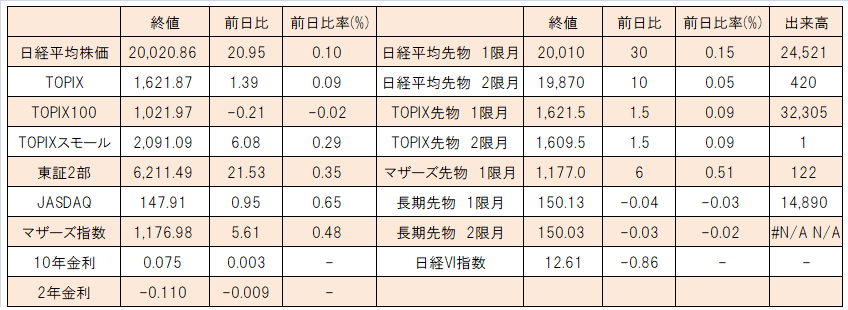

本日の日本株は、寄付きこそ前日比で若干下げて始まったものの、その後は日銀の買いなどから戻す展開となり、TOPIX指数は前日比+0.09%の1621ポイント、日経平均株価は+0.1%の20,020円で取引を終えました。夏季休暇前にオバマケア法案を通すことが困難だと報じられたことから、インフラ投資や減税が実施される時期が遅れる確率が高くなり、米国では今後のインフレ見通しが低下し、10年金利が前日比で6ベーシスポイント低下しました。その影響からドルが売られ、ドル円も112円前半まで円高ドル安が進みました。

セクター別では値上がりが15、値下がりが18、上昇率上位はその他製品、水産農林、情報通信、下落率上位は海運、その他金融、証券商品となりました。スタイルインデックスでは米国の利回りの低下からREITが強く、マザーズ、東証2部となりました。下落はTOPIXバリューとコア30となりました。

明日は日銀政策決定会合の結果が発表されます。市場のコンセンサスでは政策変更はないと見られています。ECB理事会の結果発表も行われます。

マザーズ指数は前日比5.61ポイントの1176.98ポイントと上昇して一日の取引を終えました。マザーズ市場の上昇銘柄数は124(52.5%)、下落銘柄数は101(42.8%)、変わらずは11(4.7%)、売買代金は前日比-142億円の1156億円と前日比で減少しました。

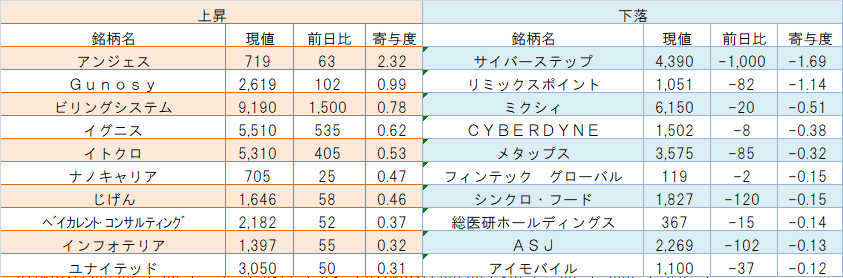

上昇寄与度上位銘柄はアンジェス(4563、前日比63、終値719)、Gunosy(6047、前日比102、終値2,619)、ビリングシステム(3623、前日比1,500、終値9,190)、下落寄与度上位銘柄はサイバーステップ(3810、前日比-1,000、終値4,390)、リミックスポイント(3825、前日比-82、終値1,051)、ミクシィ(2121、前日比-20、終値6,150)となりました。売買代金上位銘柄はアンジェス、ジーエヌアイグループ(2160、前日比-1、終値672)、イグニス(3689、前日比535、終値5,510)でした。

金曜に決算を発表したサイバーステップ(3810)は今期見通しが低調で2日連続のストップ安となっています。

マザーズ先物は前日比2ポイントの1159ポイントで一日の取引を終えました。出来高は122枚でした。

(17:30)

本日の国債利回り

(17:30)

来週のスケジュール

| 7/17 | 祝日(海の日)休場 (中国) 4-6GDP |

| 7/18 | 日銀買いオペ(5-10年) |

| 7/19 | 日銀金融政策決定会合(~/20) 流動性供給入札(残存1-5年) |

| 7/20 | 黒田総裁会見 4~6月企業決算(安川電など) 公社債投資家別売買高 (欧)ECB理事会 |

| 7/21 | 流動性供給入札(残存5-15.5年) |

本日の国債利回り

株式の割安の尺度としてよく使われるのがPBRです。PBRとは日本語では株価純資産倍率と呼ばれ、一株当たりの純資産(自己資本)で株価を割ったものです。純資産は会社が解散する時に株主に分配されるということから、解散価値に対して株価がどの程度の水準化になっていることを示します。この値が1を割り込んでいれば解散価値より安いということで、割安という風に考えられます。しかしながら、純資産が多くある状態で解散する会社はすくないため、あくまで目安であると考えていただけると良いかと思われます。

純資産が100億円、発行株式数が1億株の会社があるとすると、1株当たり純資産は100円となります。この会社の株価が50円だとすると、PBRは50/100=0.5、株価が200円だとすると200/100=2となります。

では、現在の日本市場の割安度合いの推移はということで、TOPIX指数のPBRを見ます。TOPIXのPBRはバブル時に4.5倍を付けた後下がる一方で、2011年11月には0.9を割り込みました。その後は反発の傾向にあり、現在は1.32程度の水準となっています。一応解散価値を上回っていますが、次に示す海外の指数を見ると、1.7から3とTOPIXよりもかなり高水準となっています。

次に現在の日本のセクター別のPBRを見るために、下の表を用意しました。この辺は皆さまご存知だと思いますが、鉱業、銀行、鉄鋼などが低く、精密、食品、サービス、医薬品などが高くなっています。

ここ1年で見ると、低PBRのセクターが買われれた傾向がありますが、年初来に視点を移すと高PBR銘柄の好調が目立ちます。これは、低PBR銘柄群はトランプラリーで買われた銘柄だったため、昨年の11月辺りに強くなったため、このようなパフォーマンスになりました。

低PBRセクター(鉱業、銀行、鉄鋼、海運、石油石炭)を各20%のウェイトで指数化し、TOPIXと比較したのが下のチャートです。青線がTOPIXで緑線が低PBR指数となります。

TOPIXと低PBR指数(2014年1月より 1段目指数化チャート、2段目前日比、3段目前日比差(低PBR-TOPIX)

低PBR指数はここ3年TOPIX指数をアンダーパフォームしており、これらより他のセクターを購入したくなります。

リーマンショック後、株式市場に参入された方にはこれらのセクターが万年低PBRに感じられるかもしれません。しかし実は、これらのセクターが低PBRとなったのはリーマンショック後のことなのです。次に2007年12月末のセクター別PBRを掲載しました。

このころは中国の需要は永遠のように考えられており、海運、鉱業、鉄鋼のPBRは高く、銀行も高金利や投資銀行業務の利益を期待されていたため買われていました。

2007年12月末のセクター別PBR

このように、低PBRは期待収益の伸びに対しての評価のようにも映ります。

個別株のPBRを利用した取引

これまで見た感じでは低PBRを利用した取引で利益を得ることは困難なようです。しかし、個別にこれを当てはめると、そうではないことが示されました。

TOPIX指数の低PBR銘柄を100銘柄ピックアップして1年おきに銘柄入れ替えを行った場合のパフォーマンスはどのようになったと思われますか?2001年7月からそれを行った場合のパフォーマンスを示したのが次のチャートです。

低PBRのリターンは480%とTOPIXのリターン67%を大きく上回っています。このように一つの指標だけで、これほど大きなパフォーマンスの差を、しかも年1回のリバランスで示せるものはそうありません。個別株の長期的な運用ではPBRは大きな利益をもたらすカギになりそうです。