6月5日に発表された米国5月雇用統計は、市場予想▲750万人の雇用減少に対し+250万人の雇用増とビッグサプライズとなりました。9同指標の発表を受けNYダウは+829ドルの大幅高、週間でも+6.81%と3週連続の上昇となりました。

同指標については、発表元の米国労働省からデータの不正確性により失業率は発表された13.3%よりも3ポイントほど高い可能性が指摘されていますが、それでも市場はポジティブな反応となりました。

さて、テレビニュースでは、米国での大規模な暴動が連日報道され、略奪された商店などショッキングな映像が流れています。ただし、過去の1992年ロサンゼルス暴動や1980年マイアミ暴動で株価が下落したことはなく、暴暴動による商店街の被害などは悪材料視しない方がよいです。

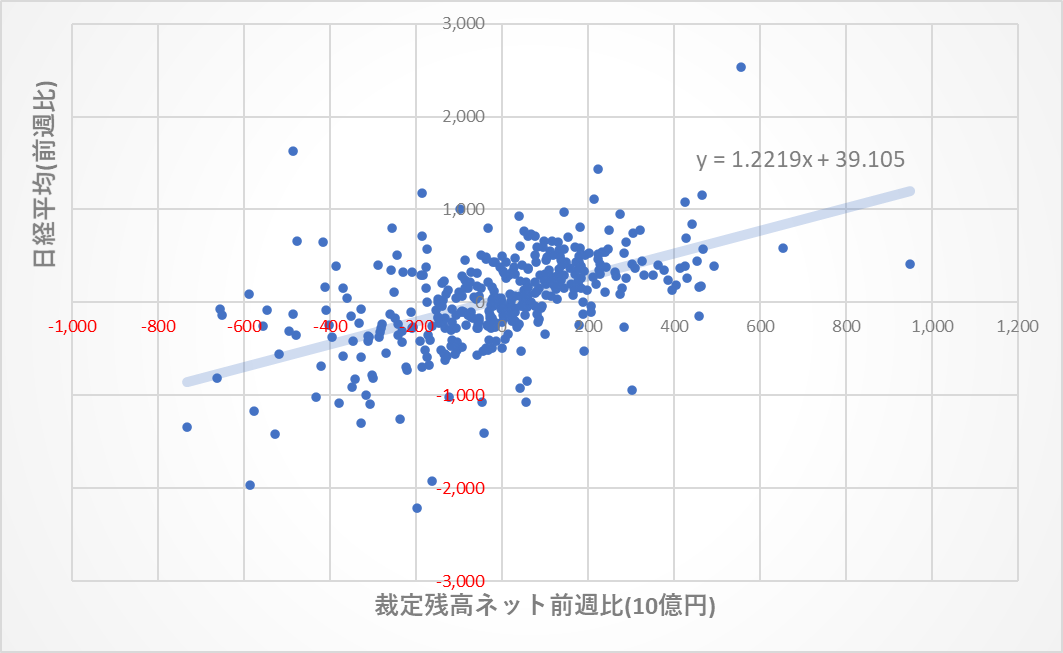

週明けの日本市場は、NYダウの高を大幅堅調な相場が予想されます。また、金曜日はメジャーSQですが、裁定売り残は2兆4254億円(当月限2兆2452億円)と高水準にあります。裁定業者がこの玉をロールするなら限月間スプレッドに大きな影響がでそうですし、SQ決済に持ち込むなら6/12のSQは予想外の高値になる可能性もあります。

SQ直前に6月限コールオプションを買うのは面白そうです。

5/29: 9億0951万株

6/3: 8億5481万株(6/3 水曜日段階ではロールは進んでいません)。

以下のサイトから、裁定取引に係る株数残高は2日遅れで日々の残高が公表されています。

(JPX)裁定取引の状況(日別)

https://www.jpx.co.jp/markets/statistics-equities/program/index.html

騰落レシオは145.02と過熱感はありますが、日経VI指数はJGB-VIXと比べて相対的に高く警戒感を残していますので、まだ総楽観とは言えずもうしばらく強気の相場そうです。