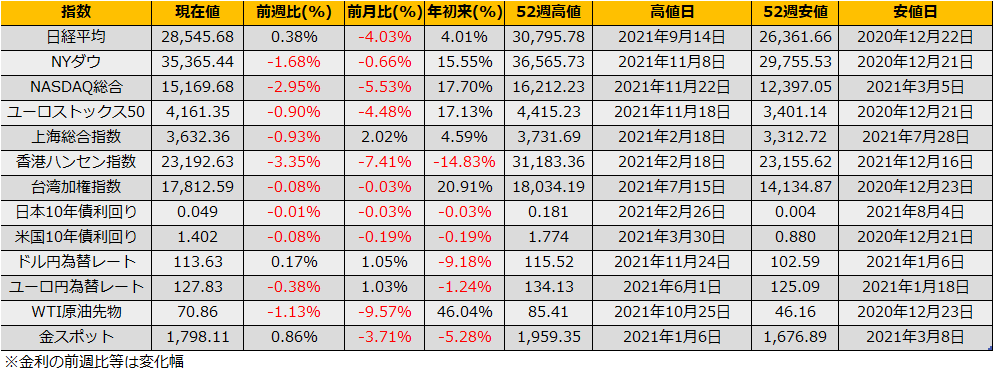

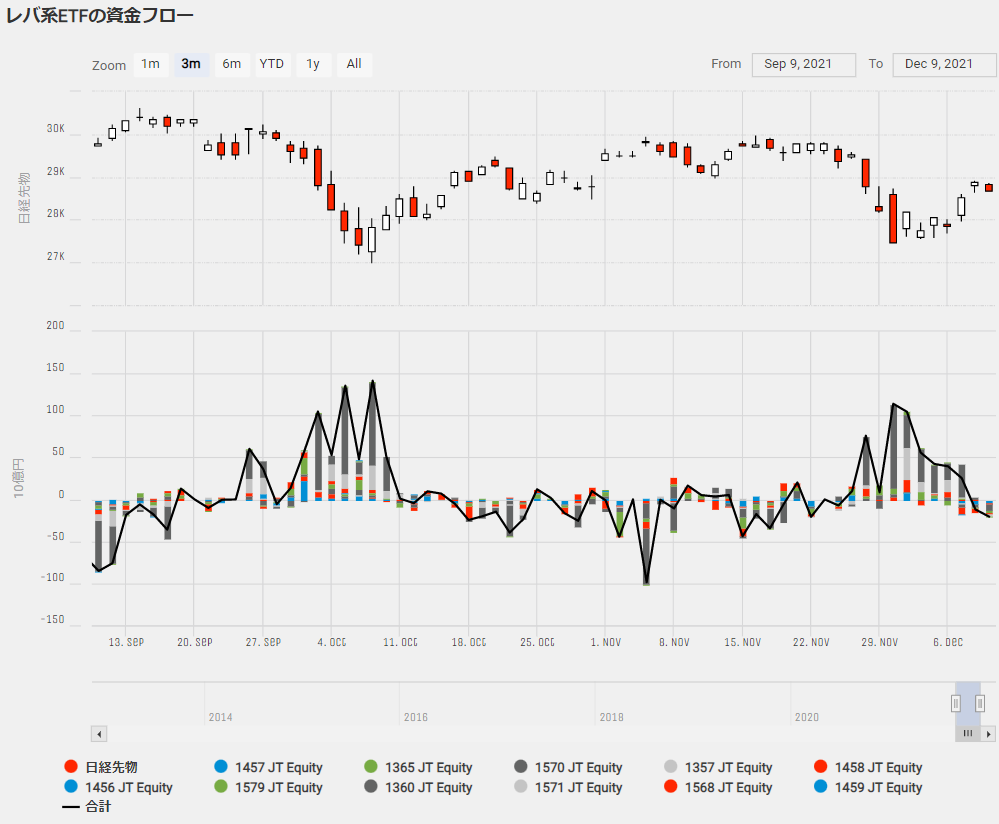

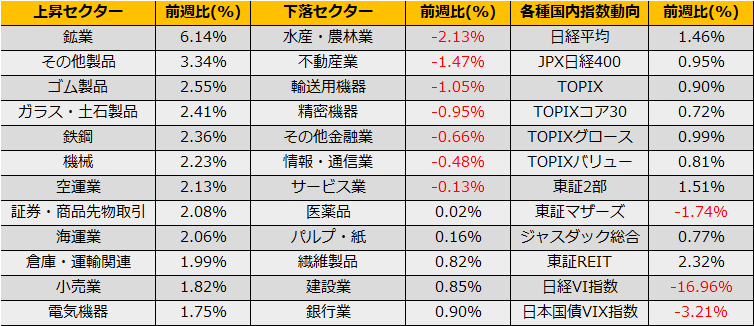

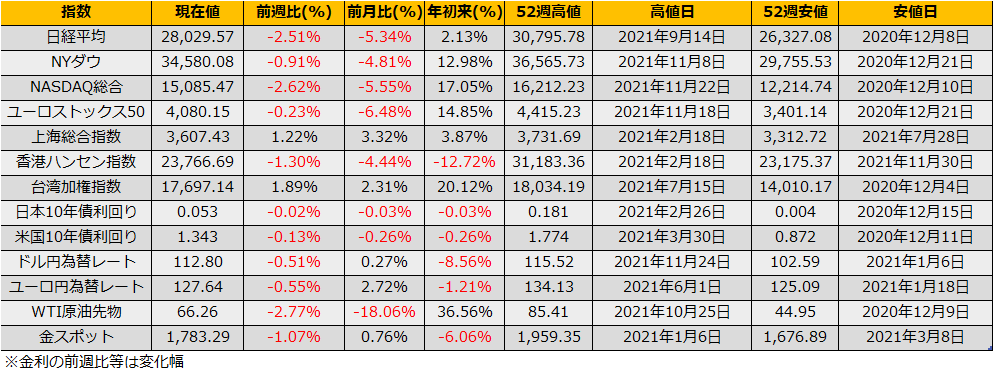

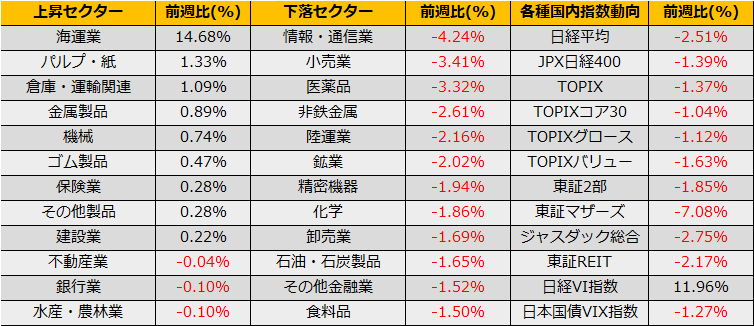

12月の第1週の株式市場は、日経平均▲2.51%、NYダウ▲0.91%と日米ともに下落、前週に続き新型コロナウイルス、オミクロン株に対する不安で世界的な株安継続でした。

11/30 14:08 *モデルナCEO、既存ワクチンの新変異株への効果限定的と予想-FT

火曜日に日本時間午後、モデルナCEOの、既存ワクチンのオミクロン株への効果に対する疑念が報道されと、日経平均は急落、さらに、同日夜の米国上院公聴会で、パウエルFRB議長が「インフレ圧力が根強く続く中で資産購入プログラムを計画より早期に終了することが正当化されるかもしれない」と従来の「インフレは一過性」との見解を翻し、タカ派に転じた事でさらに株安が加速されました。

12/2 16:55 *ファイザー幹部、対オミクロンで効果の大幅低下見込まず

木曜夕方にファイザー社の幹部の既存ワクチンへのポジティブな見解が伝えられるも株価はまったくの無反応だったことから、オミクロンショックだけではなくテーパリングショックも混在している様相がうかがえます。

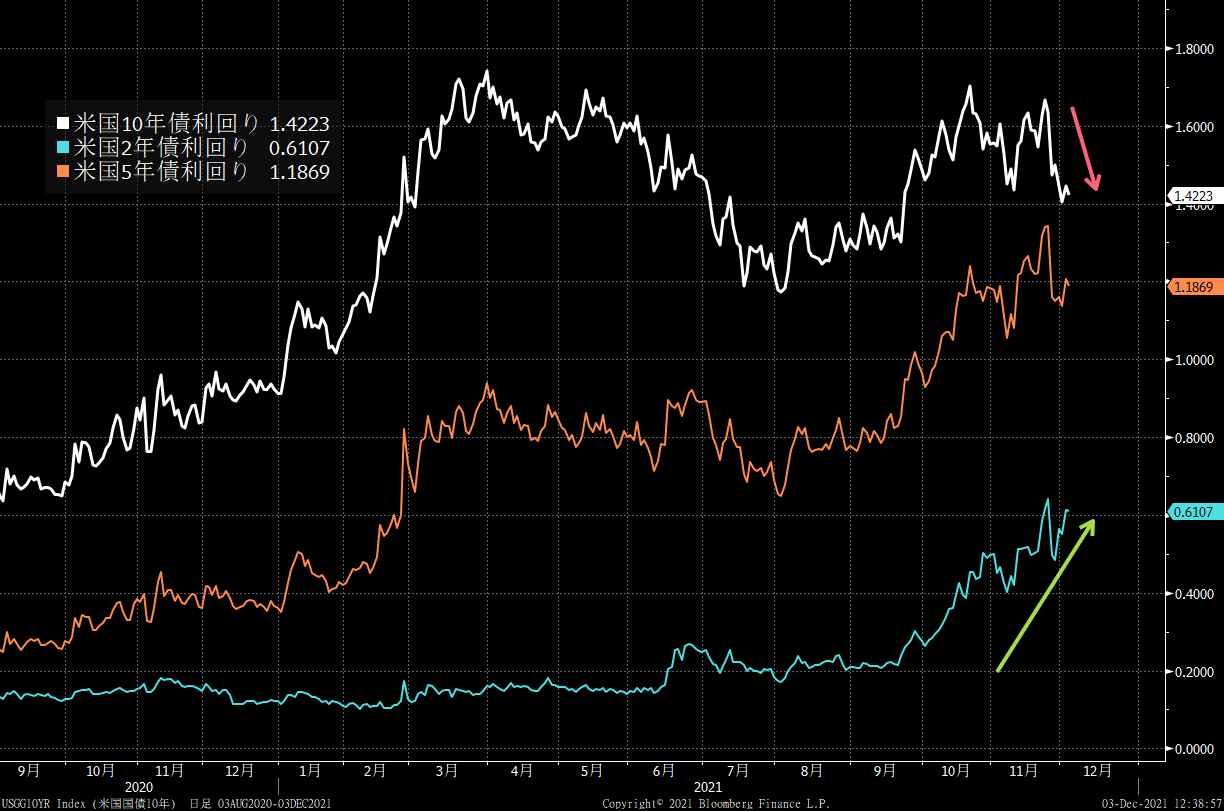

米国国債の利回り推移をみると、オミクロンショックによるリスクオフに応じて10年債利回りは低下しているものの、短期ゾーン(2年債利回り)は上昇を続けています。

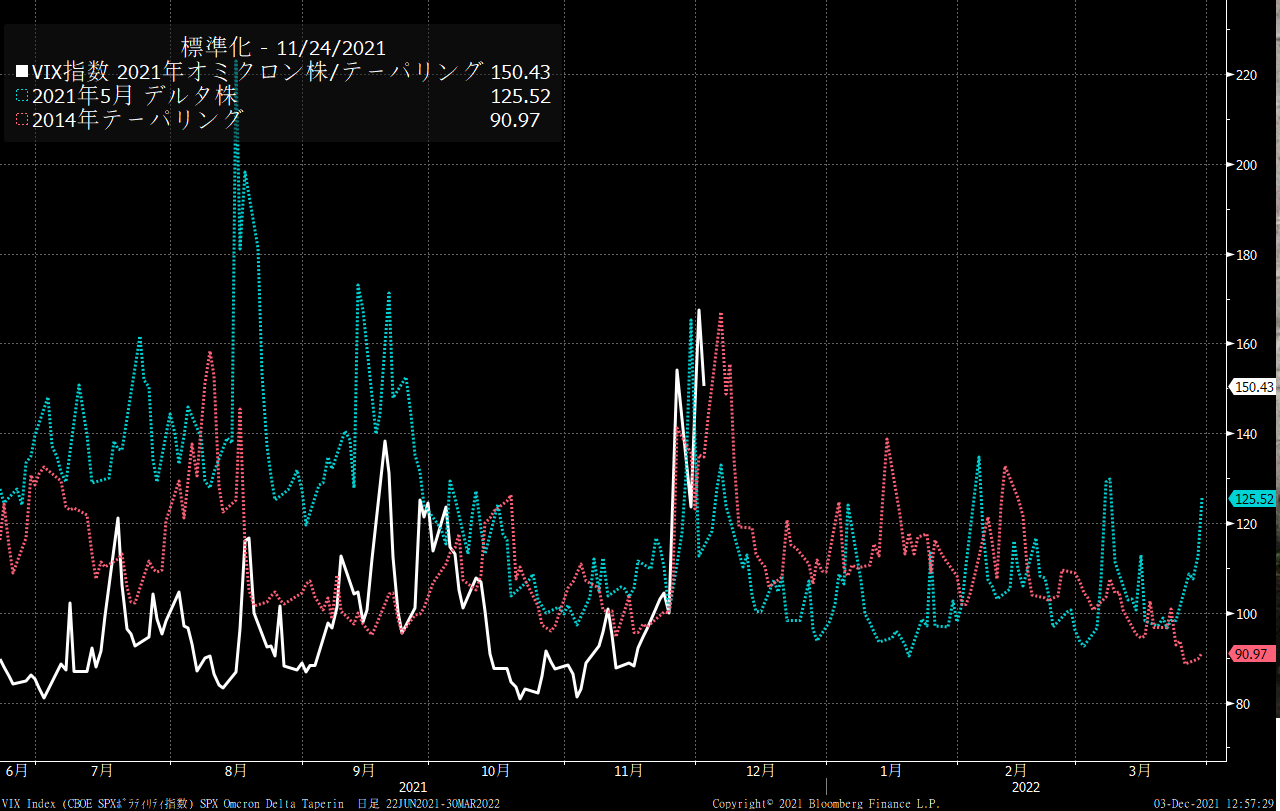

今回の下落を5月のデルタ株時の株安と比べると、S&P500はおおむね同程度の下落となっており、今後の切り返しに期待できる水準ですが、2014年のテーパリング加速による株安時と比べると、まだ2%ほど下値余地があります。

ただし、デルタ株時のパターンか2014年テーパリング時のパターンか、いずれにせよ、12月中旬には底打ちとなる格好で、S&P500オプションから計算されるVIX指数も当時のピーク水準まで上昇してきていることもあり、週明けは押し目買いのチャンスかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会