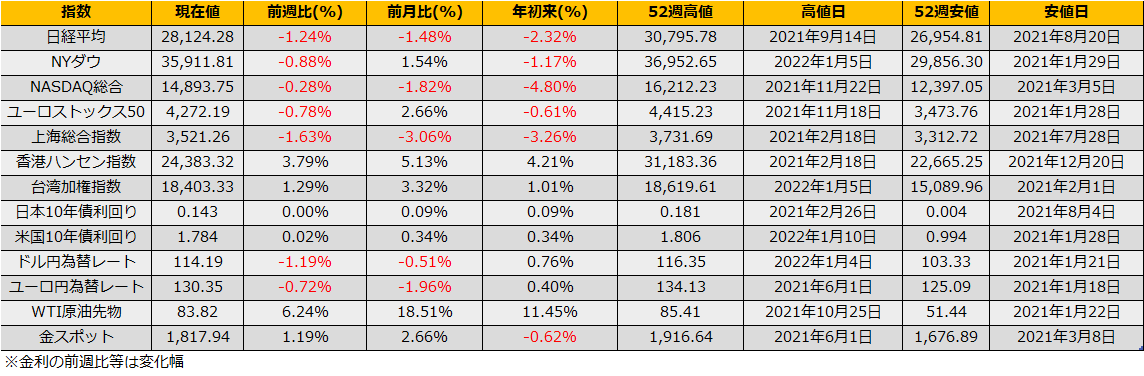

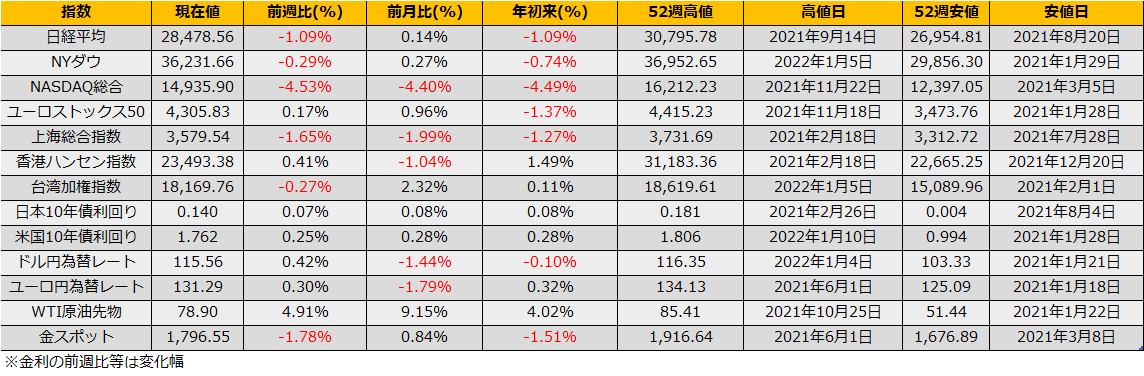

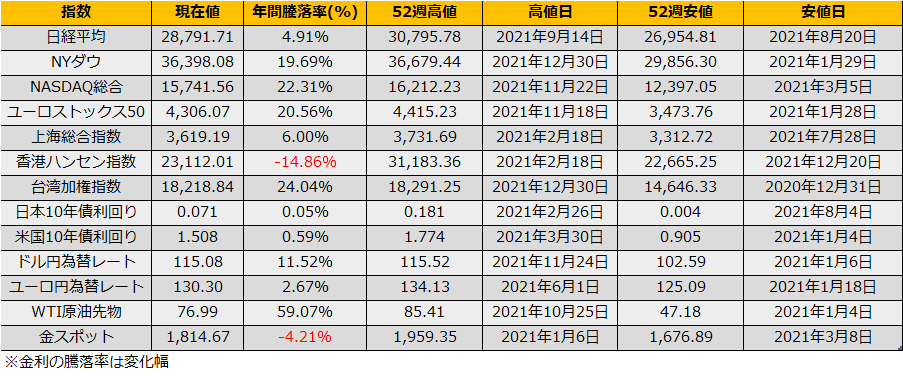

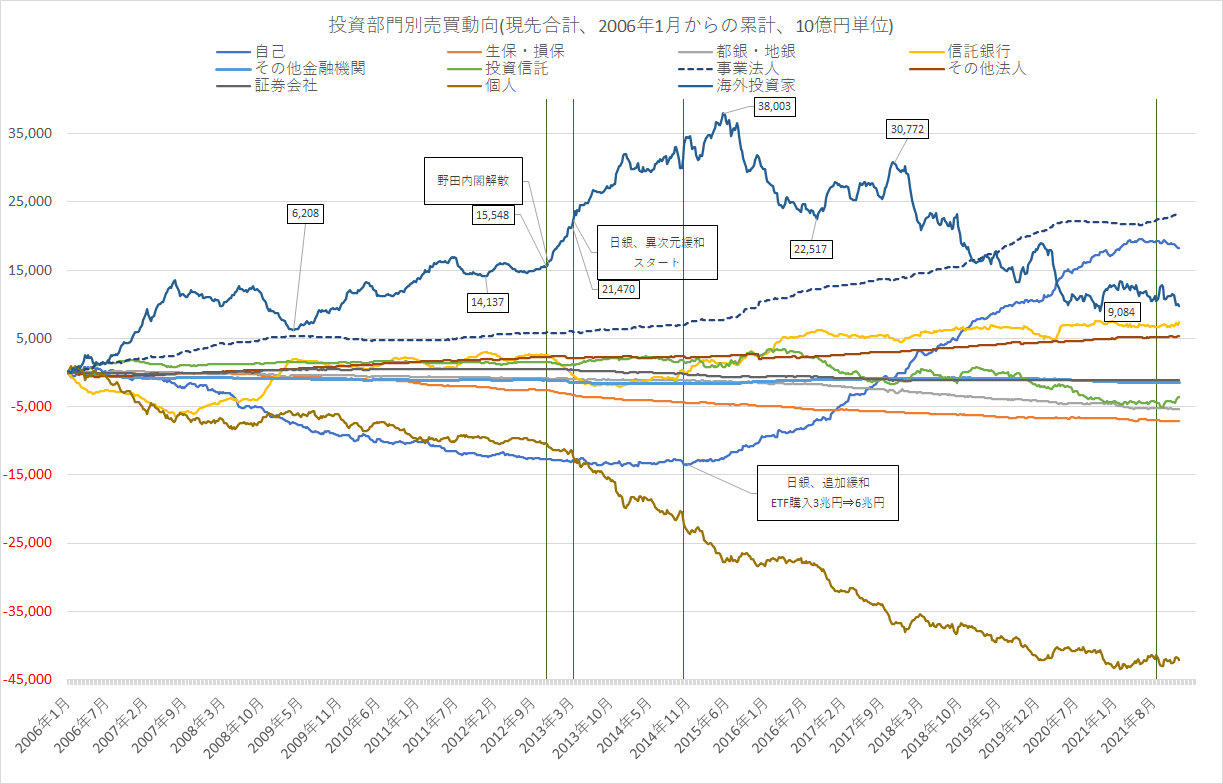

2021年の株式市場は、日経平均+4.91%、NYダウ+19.69%、ユーロストックス+20.56%と欧米株上昇のなか日経平均は冴えない年となりました。

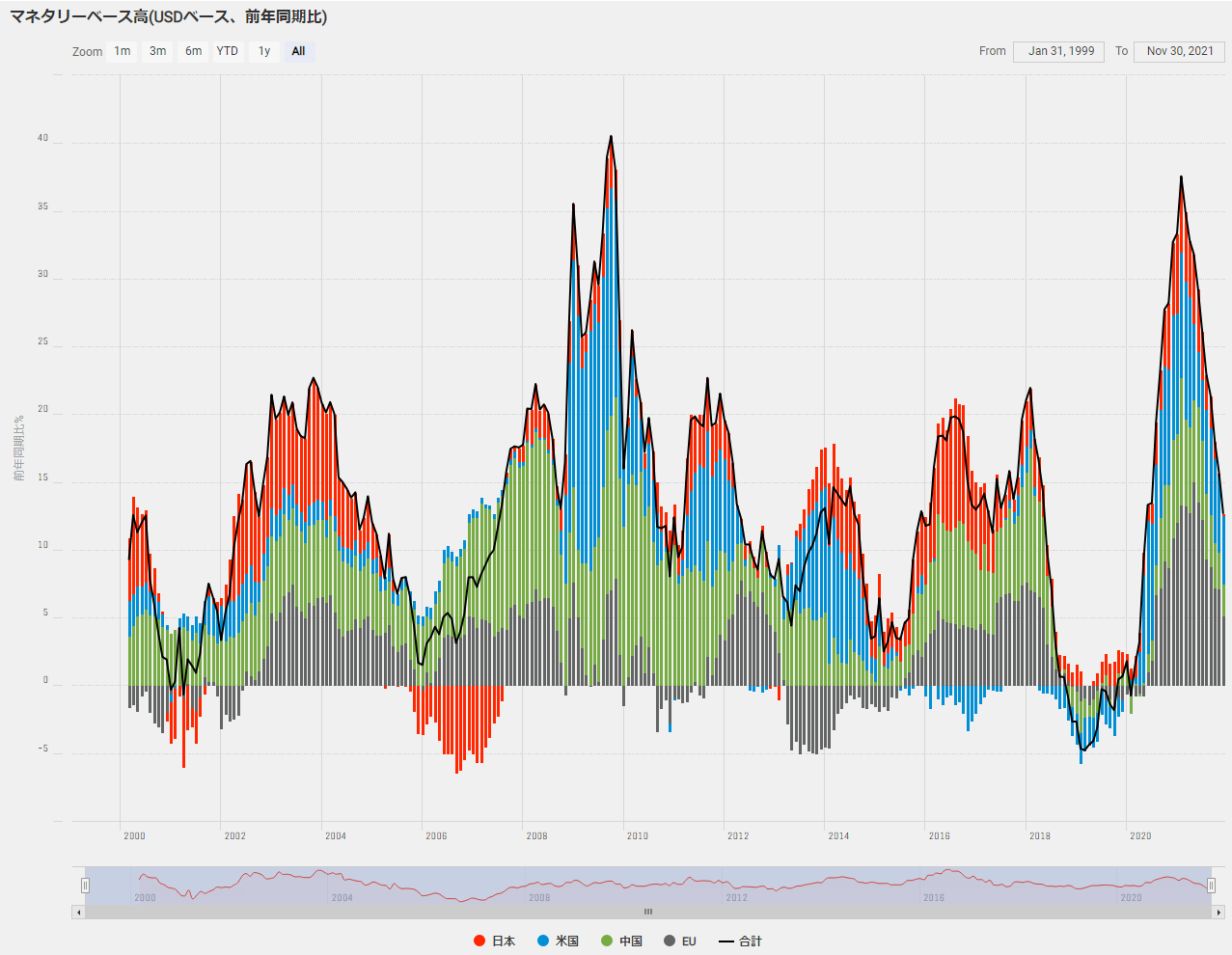

さて、2020年3月のコロナショックによる暴落からの騰落率を振り返ると、リーマンショック時と比較して早期に日本国債以外は全てショック前の水準を上回っており、この背景には世界的な大規模金融緩和がありました。この大規模な金融緩和ですが、2021年に入ってマネタリーベースの伸び率は減速してきており、2022年にはFRBはテーパリングを終え(つまりベースマネーの伸び率0%)利上げが予想されています。さらに12月FOMC後のパウエル議長の会見ではバランスシート問題(量的引締め)すら言及されています。

(ピクテ) 12月FOMCが「想定内」とは言えない理由

https://www.pictet.co.jp/investment-information/market/deep-insight/20211220.html

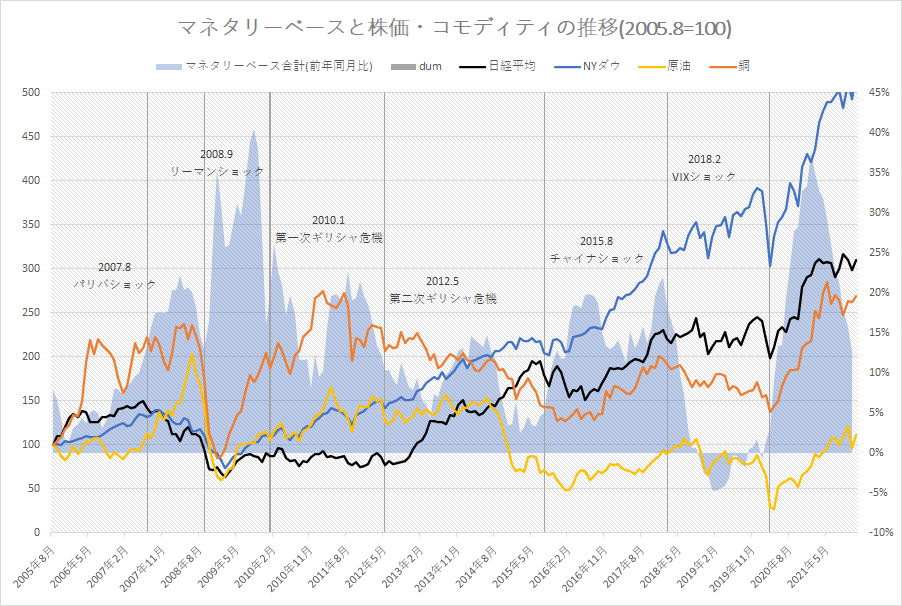

マネタリーベースの伸びが鈍化する時期には、コモディティ価格が下落する傾向があります。また、パリバショックやギリシャショックなどリーマンショックほどではないものの、局所的な小さなバブル(フロス)がはじける事が恒例となっています。

2022年の相場は、どこでフロスが発生しているか目を凝らす必要があるものの、パリバショック時のサブプライムローン(あるいはファンドオブファンズによるヘッジファンド資産の膨張)など一般投資家には馴染みのない商品や、あるいは意外とGAFA株や米国債の低金利など当たり前に受け止めて気づいていない可能性もあり、どこかしら資産価格が急落していないか注意が必要でしょう。

(日経新聞)「寅、千里を走る」は本当? 相場のアノマリーを知る

https://www.nikkei.com/article/DGXZQOUB244OL0U1A121C2000000/

相場格言では、「寅千里を走る」と勇ましいですが、過去の統計では負けが込んでおり、非常に神経質な1年となるのではないでしょうか。

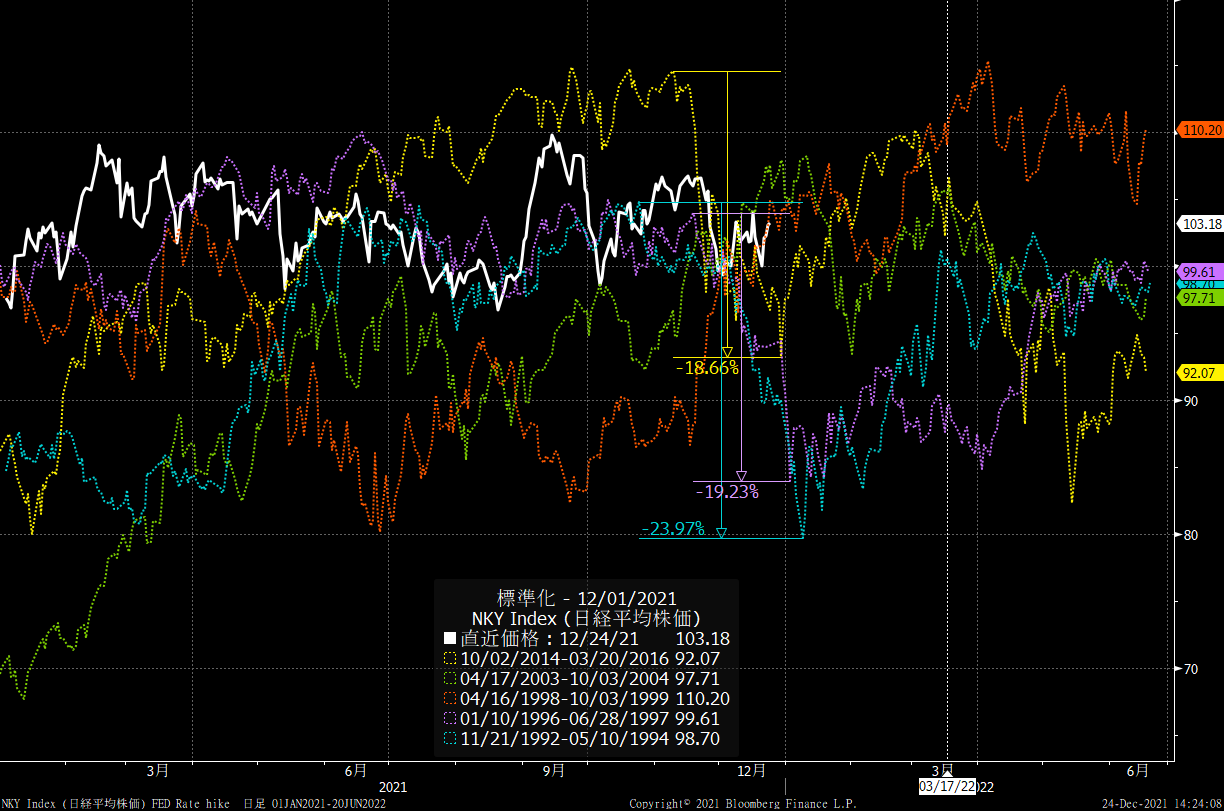

したがって、2022年はデリバティブを用いたリスクコントロール/ヘッジが肝要となるわけですが、ヘッジ売りにしても裸売りにしても、ショート戦略の最大の問題は、そろそろ急落が来そうとシグナルを捉えても急落がいつから始まるかピンポイントでわからない点です。2015年のチャイナショック時には、6月には上海株が暴落し始めていましたがグローバルな株安となったのは8月になってからでした。

ただし、2020年3月の暴落時~リバウンド時にはプロテクティブ・プット戦略がS&P500のバイアンドホールドを上回っていましたので、暴落時の損失回避にはやはりプット買いが有効でしょう。

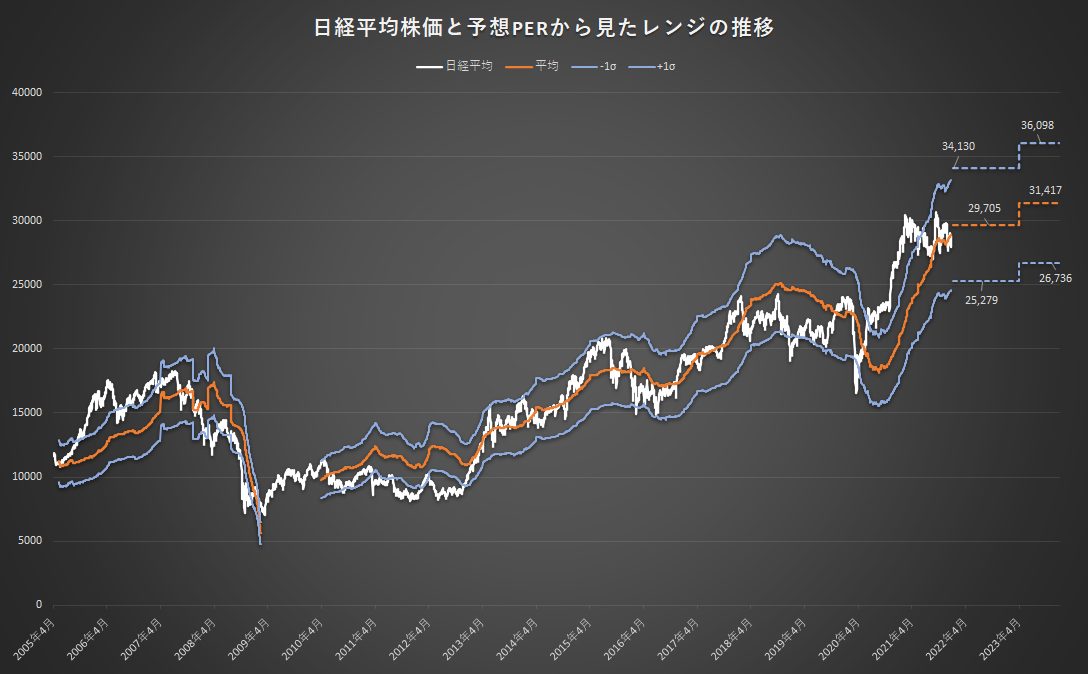

ここまでリスクシナリオの話となりましたが、改めて2022年の相場について述べると、21年年末のレポートで述べた通り、コロナ禍からの回復にともなう経済成長/株高の楽観シナリオ29700~31400円がベースシナリオ、マネー引締めによるフロス崩壊で25270までの下落がリスクシナリオと考えており、また、2015年チャイナショックの例を再度上げますと、ショック後も世界経済は成長して株高を更新している点からも過度にリスク回避的になることもないと考えます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会