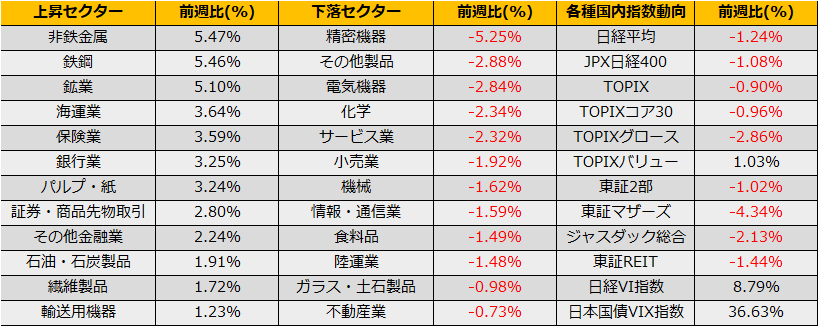

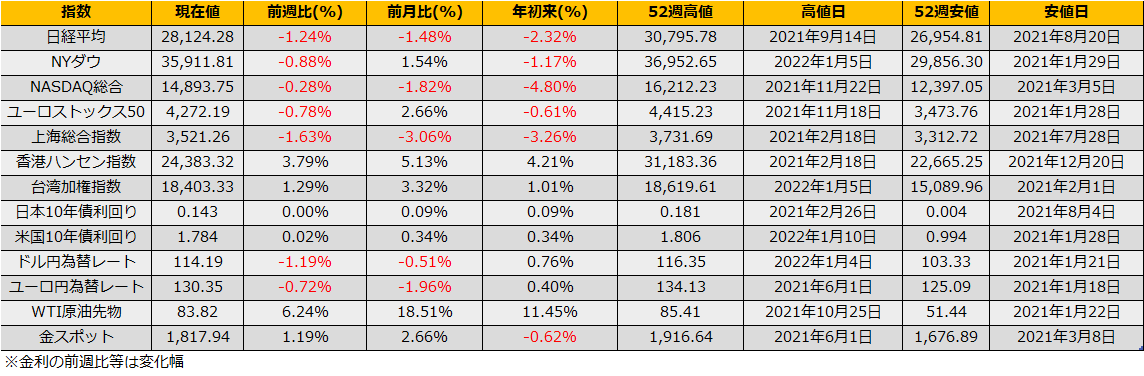

2021年の第2週の株式市場は、日経平均▲1.24%、NYダウ▲0.88%下落、先週独歩高ったユーロストックス50も▲0.78%と下落となりました。

(Bloomberg) 金利上昇に伴う株安、欧州株が有力な逃避先に-ゴールドマンが予測

https://www.bloomberg.co.jp/news/articles/2022-01-06/R5A76AT0AFB401

週明けには日銀政策決定会合が予定されています。このところ全く関心を集めることが無かった会合ですが、日本銀行が物価目標2%の達成前に利上げを議論との観測報道が1/14金曜朝に流れると、長期国債は前日比▲42銭の大幅安となる局面もありました。

(Bloomberg)債券は大幅安、日銀政策修正の観測報道で売り-20年入札後に下げ縮小

https://www.bloomberg.co.jp/news/articles/2022-01-13/R5MZ7UT0G1KX01

これまで、オーバシュートコミットメント(物価目標2%を超えてもしばらく容認し引締めない)を掲げてきただけに、2%達成前の利上げ報道に対しては非常に懐疑的な印象を受けます。1/18の日銀政策決定会合では、観測報道の真偽を確認となりますが、仮に利上げへの言及があるならば、不動産・REITには逆風である一方、銀行等金融セクターにはプラス要因となります。一方、一部委員の発言のみであったり展望レポートでの物価見通しが弱かったりした場合は、反動で金利安/REIT高/円安となりそうです。

1/15(土)に、南太平洋のトンガで大規模な火山噴火がありました。同様の大規模噴火としては1991年、フィリピンのピナトゥボ火山の噴火があります。同噴火では噴煙によるエアロゾルが太陽光を遮断し、北半球で冷夏となりました。日本でも冷夏によるコメ不足となりタイ米の緊急輸入など騒ぎになりました。

今回のトンガでの噴火が南半球で冷夏をもたらすなら、オーストラリアの小麦やブラジルの大豆など世界的な農作物の供給にダメージを与えることとなり、週明けの農作物先物の動向には注意が必要です。価格高騰となると、商社など一部セクターには恩恵となりますが、(基本的に中央銀行はコアCPIを見ており生鮮食品の価格を見ていないとはいえ)中間選挙を前にインフレ退治のアピールをさせられている米国FRBが、農作物価格の急騰でさらなる利上げ加速を迫られるかもしれず、株式相場全体にはマイナス影響と思われます。