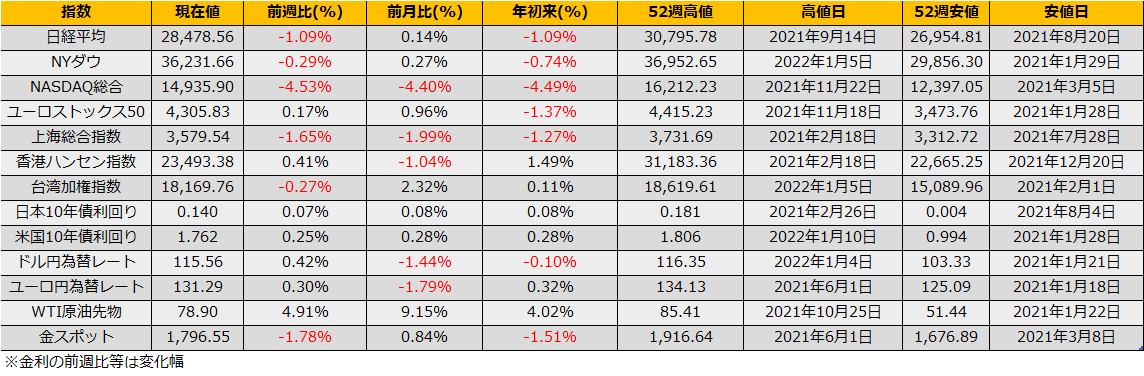

2021年の第1週の株式市場は、日経平均▲1.09%、NYダウ▲0.29%と日米株が下落する中、ユーロストックス50は+0.17%と上昇しました。

水曜日に昨年12月のFOMC議事録が公開されると、3月会合での早期利上げ+バランスシート縮小開始という市場予想よりもタカ派な見解が明らかとなり、米国10年債利回りは1.76%と昨年末の1.51%から25bpの急上昇、これを受けNASDAQ総合指数は週間で▲4.53%の下落となりました。

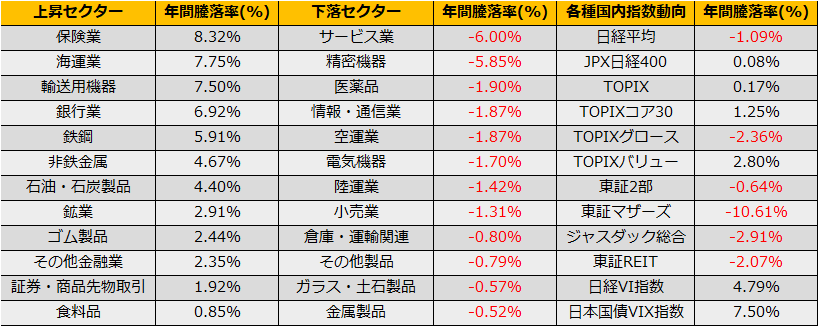

一方で、シティグループなどの金融銘柄は上昇しており、日本市場でも木金の二日間で鉄鋼、保険、銀行のバリュー代表セクターが4%以上上昇するなど、セクターによる温度差の大きい週となりました。

米国の金融引き締め観測による株安ですが、VIX指数は木金と下落い展示、また金融セクターなど買われる銘柄も多いことから、フロス(局所バブル)の崩壊によるリスクオフというよりもセクターローテンションの色彩が濃く、現時点では、昨年2月・9月の米国金利急騰時に見られた一時的な調整と考えられます。

昨年のパターンではS&P500は6%弱の下落で反発しており、昨年12月高値から6%弱の100日平均4552ptがサポートとなりそうです。日経平均に関しては、12月安値27588円が下値として意識されます。