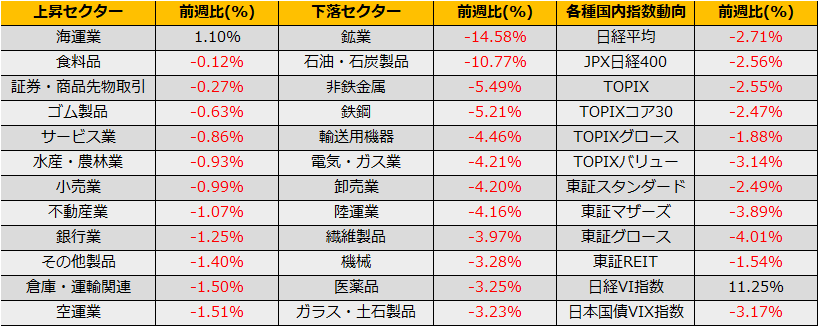

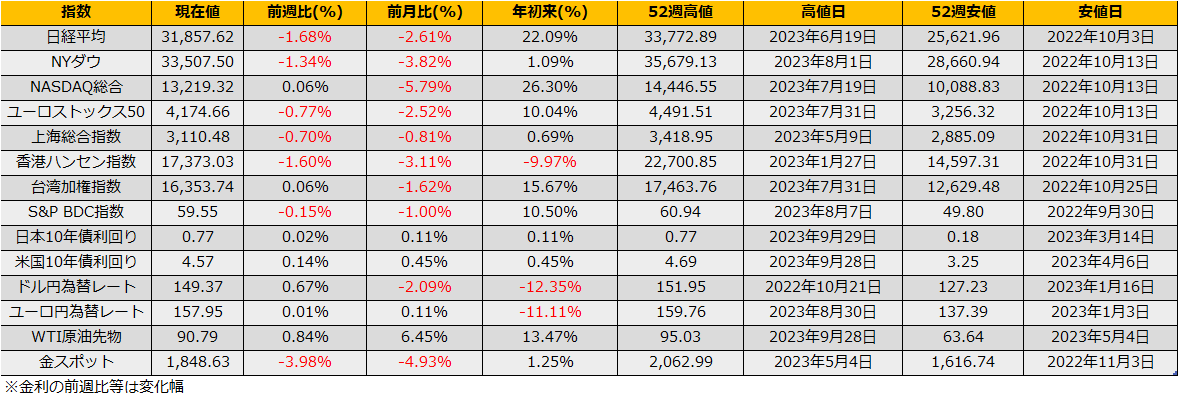

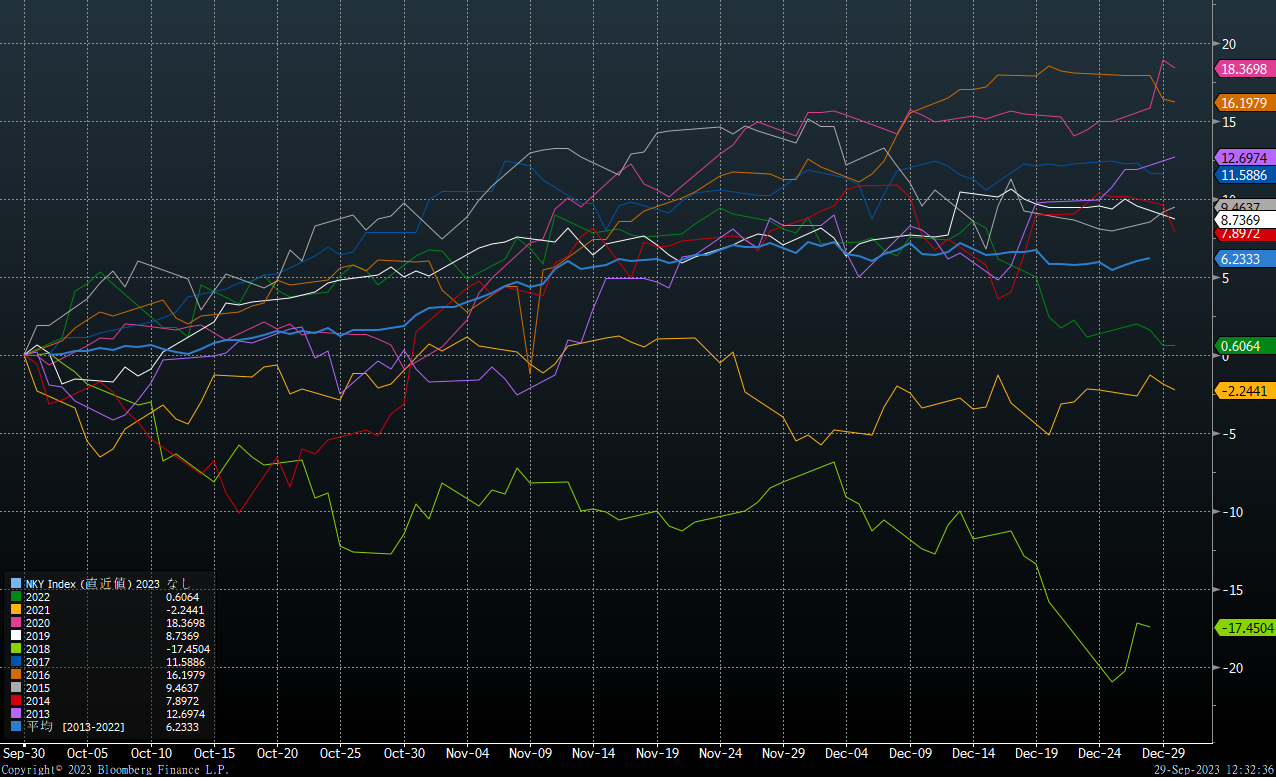

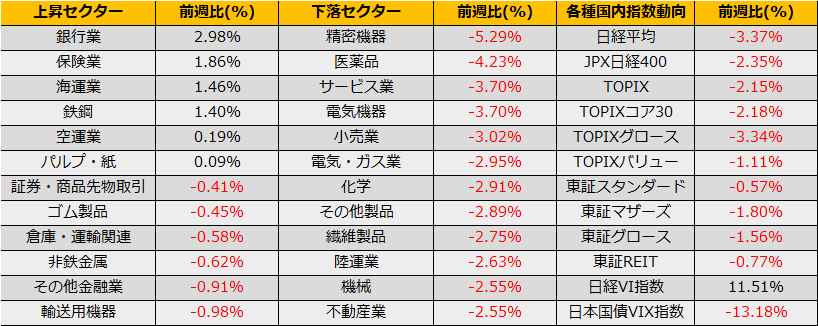

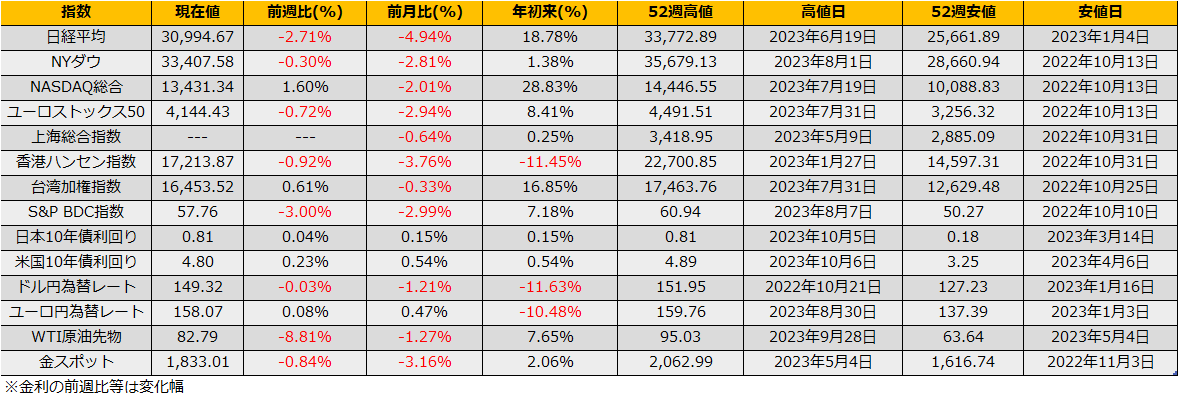

10月第1週の株式市場は、日経平均株価は▲2.71%、NYダウ▲0.30%、ユーロストックス50▲0.72%といずれも3週続落になりました。

10/6に発表された米国非農業部門雇用者数は市場予想+170Kに対して+336Kと強い数値となり、債券価格は下落、金利上昇から株安の反応となりましたが、全米自動車労組がストライキの拡大を見送ったことを好感して株価は反発しました。

雇用統計のうち平均時給は前年比+4.2%(前月+4.3%)にと鈍化と、数か月前ならディスインフレの兆候として捉えてもいいような内容でしたが、債券市場はこれを無視する動きとなり、足元のポジションが債券の投げを誘発しやすい状況にあることがうかがえます。

(Reuters) ハマスとイスラエルの大規模衝突、死者480人以上 米は襲撃非難

https://jp.reuters.com/world/mideast/PJLXDNODUFKBHM4FF5CJTEIHXM-2023-10-07/

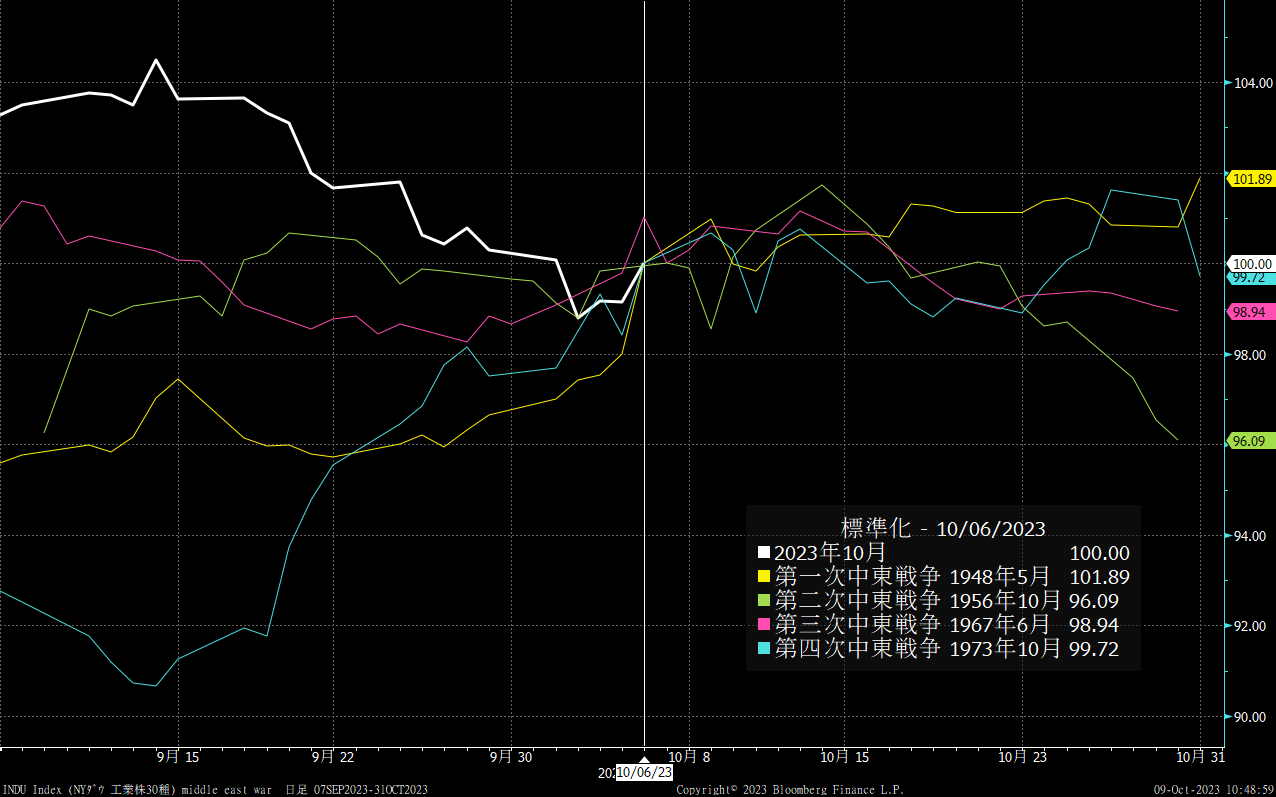

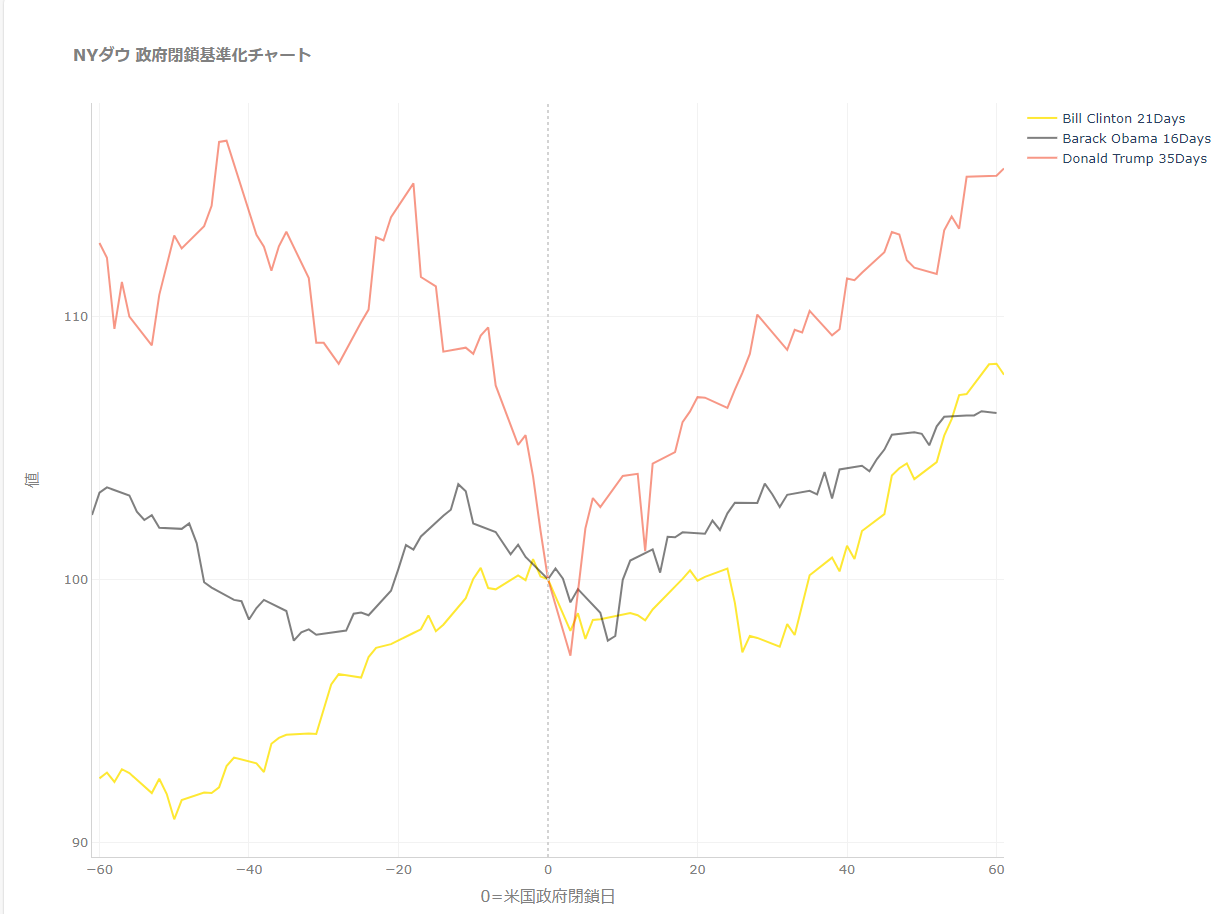

10/7土曜日には、イスラエル・ガザ地区を実効支配するハマスが、イスラエルへ大規模な攻撃を仕掛け、ショッキングな映像が流れる事態となりました。同地域では、イスラエルの建国以来たびたび戦争となっており、今回もその延長戦ではありますが、『遠くの戦争は買い』の格言とは異なり、過去の第一次中東戦争から第四次中東戦争までのNYダウの動きは、上値の重い展開となっています。第四次中東戦争では、その後のOPECが原油価格を70%引き上げ、イスラエルを支援する米国をはじめとする西側諸国への禁輸などの制裁措置を行い、第一次オイルショックとなりました。

今回のハマスによる攻撃ではイランが大きく支援していると報道されており、戦火がイランまで拡大するならば、ペルシャ湾のシーレーンの危機ともなり、再び原油価格高騰、インフレ加速ともなりかねません。

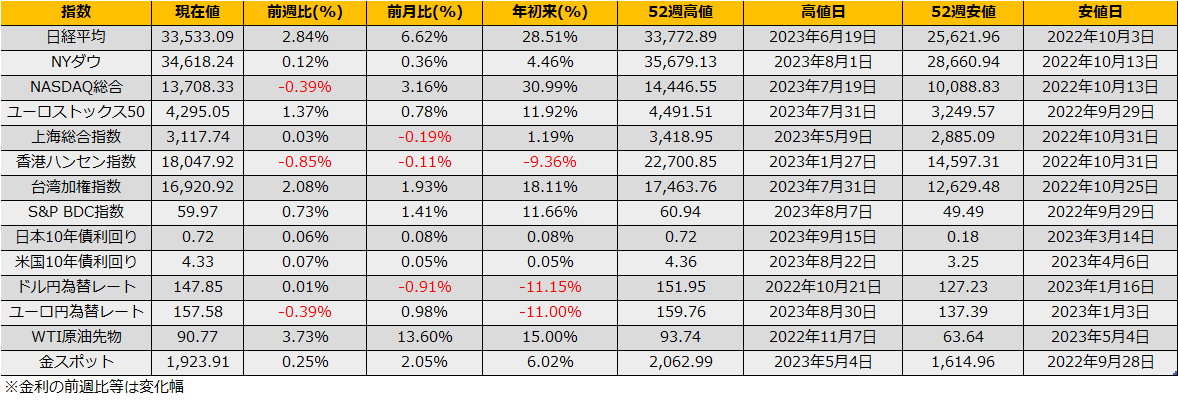

10/9(月)午前の時点では、S&P先物は前日比▲0.75%と限定的な反応である一方、WTI原油先物は一時5%を超える上昇となりました。

トレードアイデアとしては、事態がエスカレートした場合に備えて、OTMのコール売り/OTMのプット買いのリスクリバーサル戦略がよさそうです。

※中東戦争時のNYダウ推移。開戦日=100で基準化。