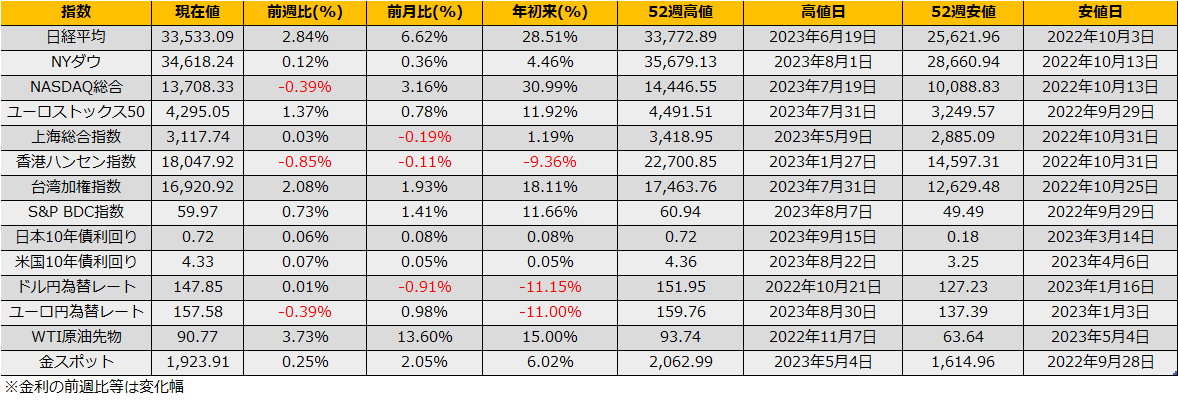

9月第2週の株式市場は、日経平均株価は+2.84%、NYダウ+0.12%、ユーロストックス50+1.37%と3指数と反騰しました。

ECB定例理事会では10会合連続となる利上げを実施し、政策金利を4.00%としました。市場予想に反する利上げだったものの、マーケットは最後の利上げと受け止め、ユーロは下落、欧州版VIXのVSTOXX指数も前日比▲1.75ptの14.74ptと大幅に下落しました。

週明けにはFOMC、日銀政策決定会合が待ち構えています。FRBに関しては利上げ見送りがコンセンサスとなっている一方で、日銀に関しては、政策転換のタイミングが年末に早まるとの観測もあり、会合後の植田総裁の会見に注意が必要です。

(Bloomberg) 植田総裁発言と市場解釈にギャップ、日銀の認識ほぼ変わらず-関係者

https://www.bloomberg.co.jp//news/articles/2023-09-15/S0YVE0T0G1KW01

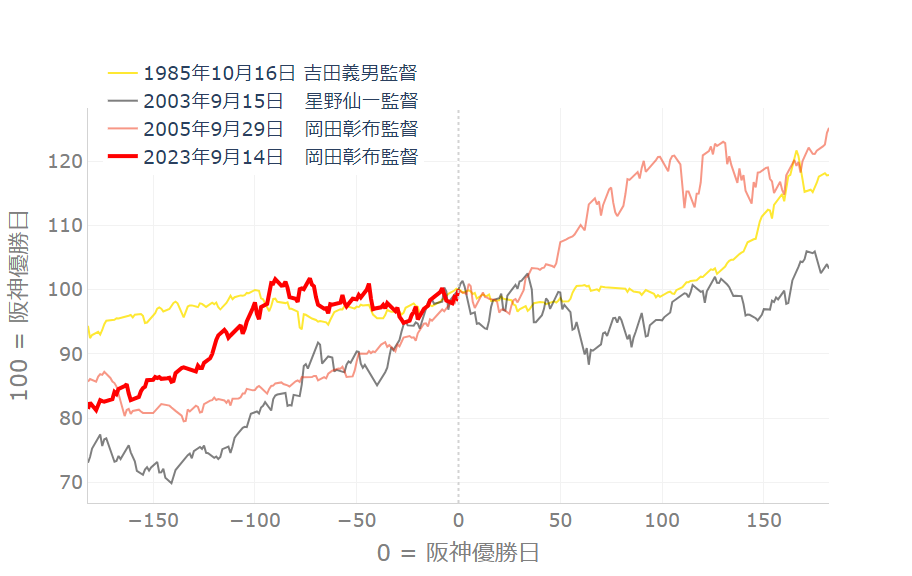

日本市場では、18年ぶりの阪神優勝で株高アノマリーが報じられています。過去3回の阪神優勝時にはいずれも株価が上昇しており、年末まで株高の機運が高まりそうですが、過去の平均PERから計算した日経平均の上値は予想EPSの上昇に伴い34930円まで上昇しているものの、金曜終値からは4%程度の余地しかありません。

一方で、同様にバリュエーション面から TOPIXのレンジ上限を計算するとは2749ptと金曜日終値から13%の上昇余地があり、ここもとのバリュー株主導の相場を考えるとTOPIXの13%上昇はあり得そうにも思えます。NT倍率が13倍まで低下すると仮定して、日経平均は35737円まで想定できそうです(が、さすがにこれは苦しい気もします)。

上昇幅はともかく、週明けの金融政策ウィークが終わると9月中間配当の再投資シーズンとなりますので、日経<TOPIXのNT倍率低下局面は続きそうです。