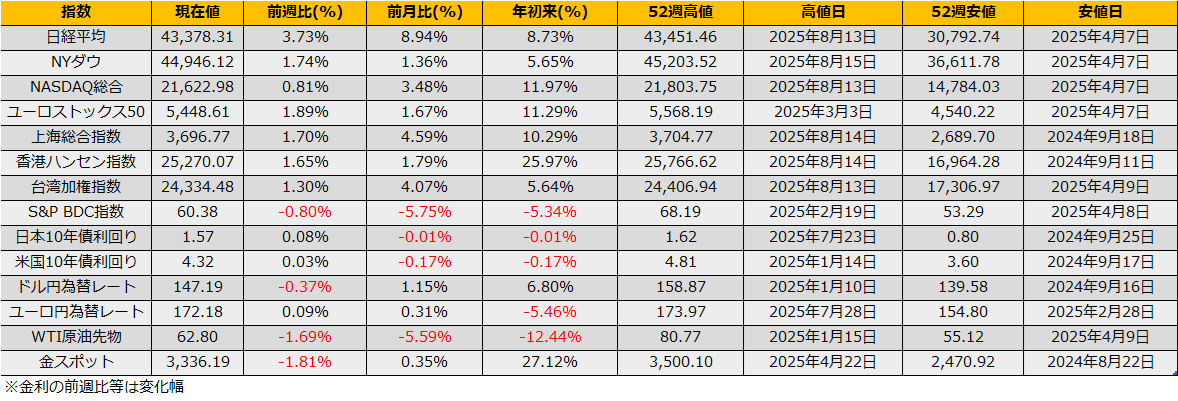

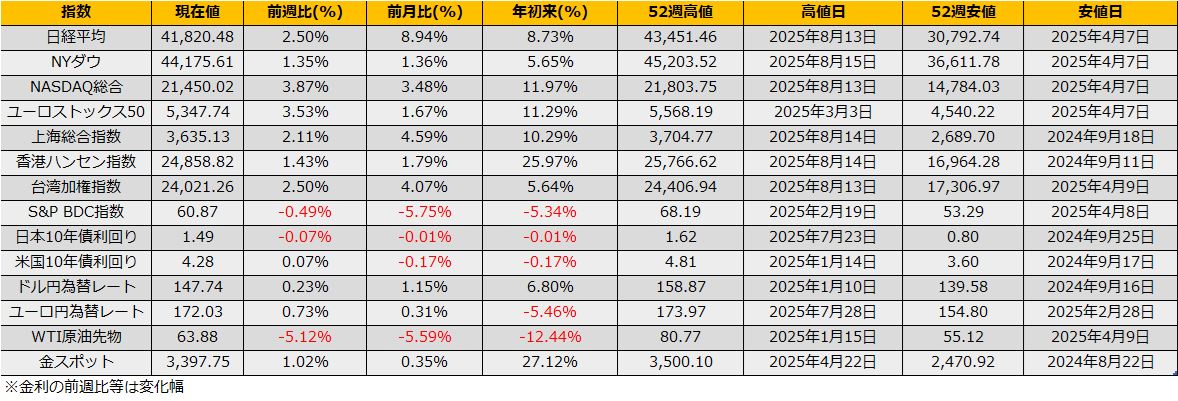

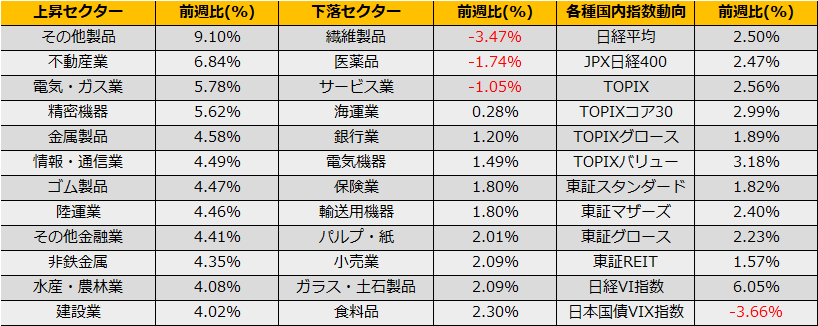

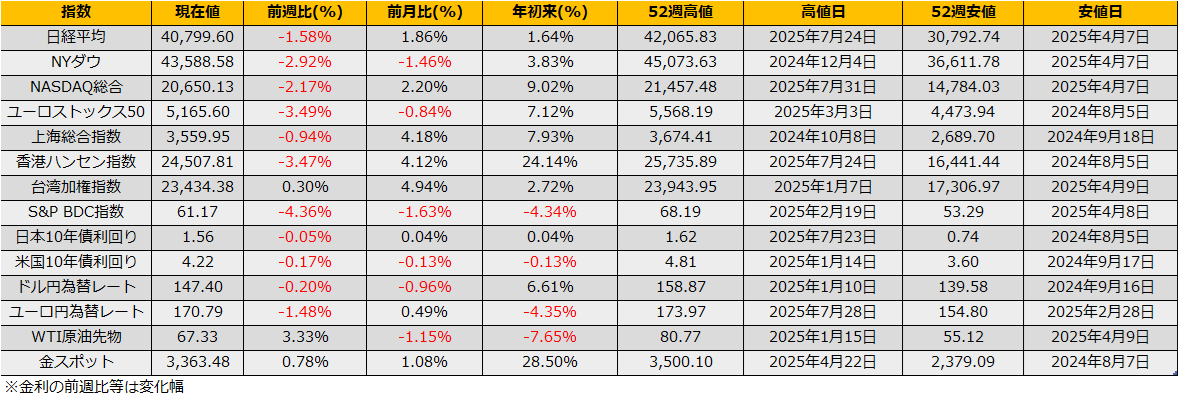

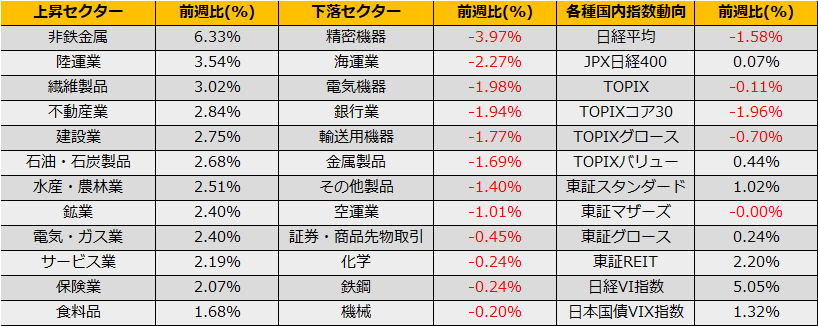

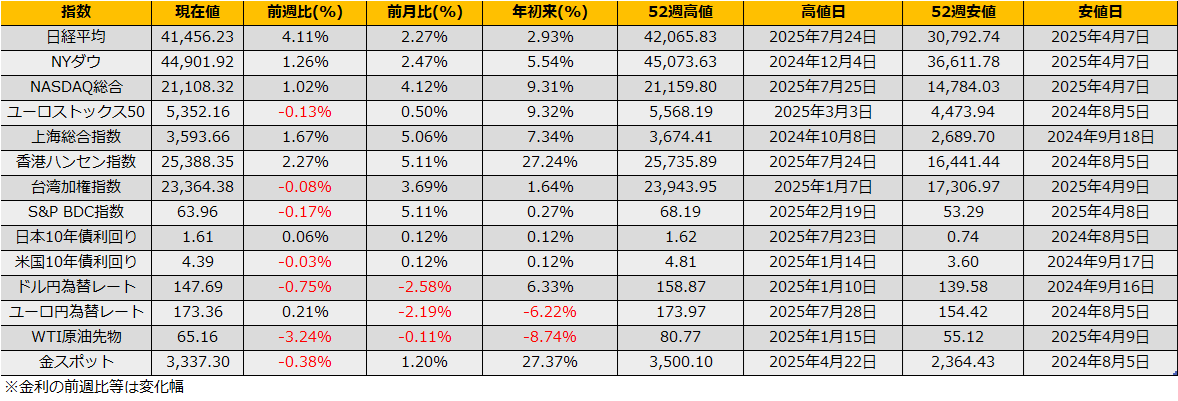

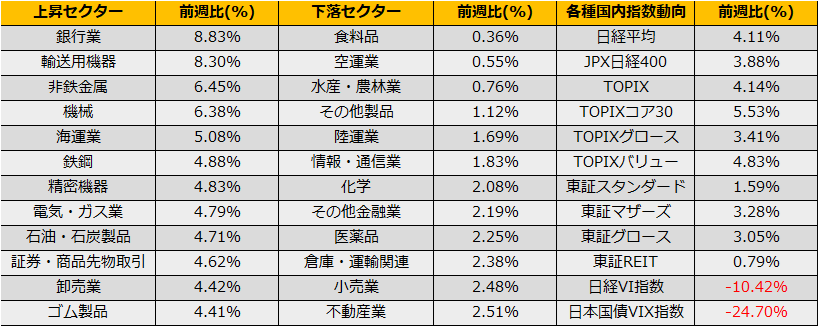

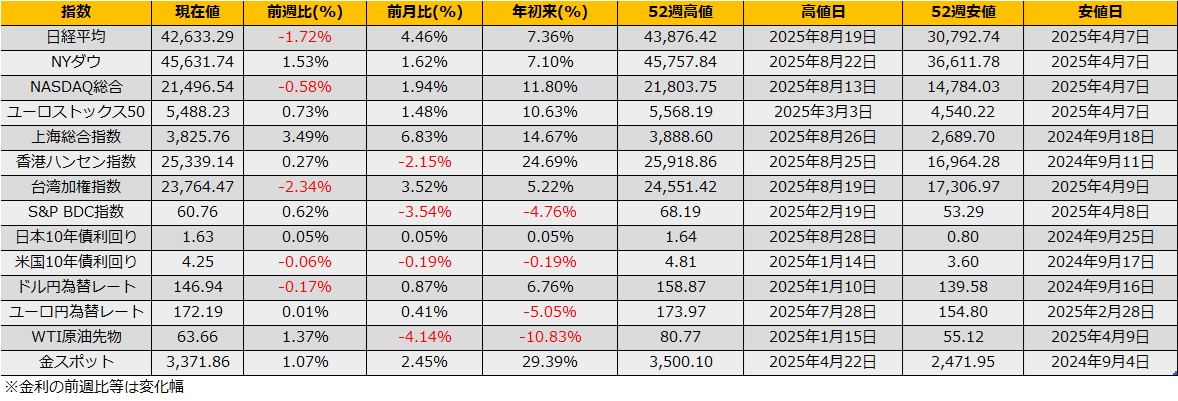

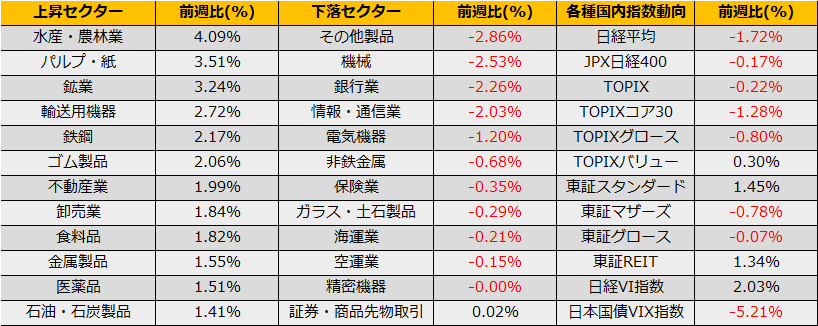

8月第4週の株式市場は、日経平均は▲1.72%の反落、一方、NYダウは+1.53%と続伸。ユーロストックス50指数も+073%と続伸しました。

ジャクソンホールではパウエル議長がインフレ抑制よりも雇用市場のリスクに重点をシフトすることを述べ、インフレが完全に目標を達成するのを待たずに政策金利を引き下げる可能性を示唆したことから、NYダウは846ドルの上昇となりました。

米国長期金利も前日比7bpの急低下となり、週間でも6bp低下の4.25%となりました。また、為替市場は、米国金利低下によりドル安となり、前週比25銭円高の一ドル146.94円で週末を終えています。

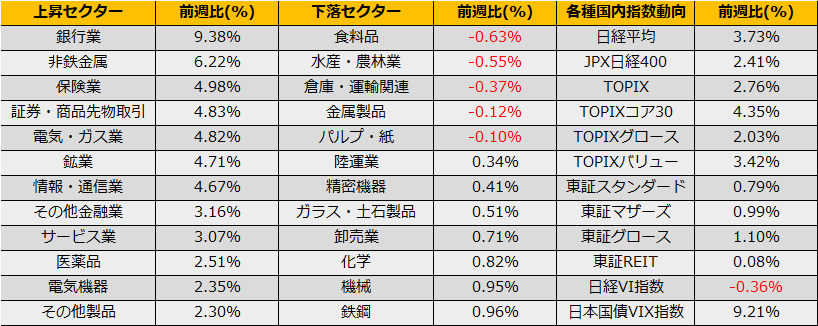

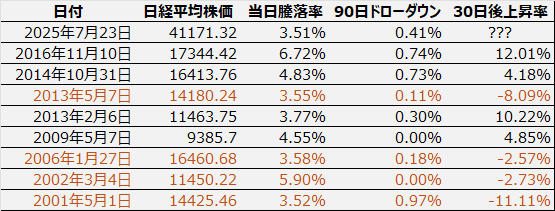

リスク面では、BDC指数の下落は気になるものの、ハイイールドスプレッドやVIXは反応しておらずリスクオンは継続とみてよさそうです。

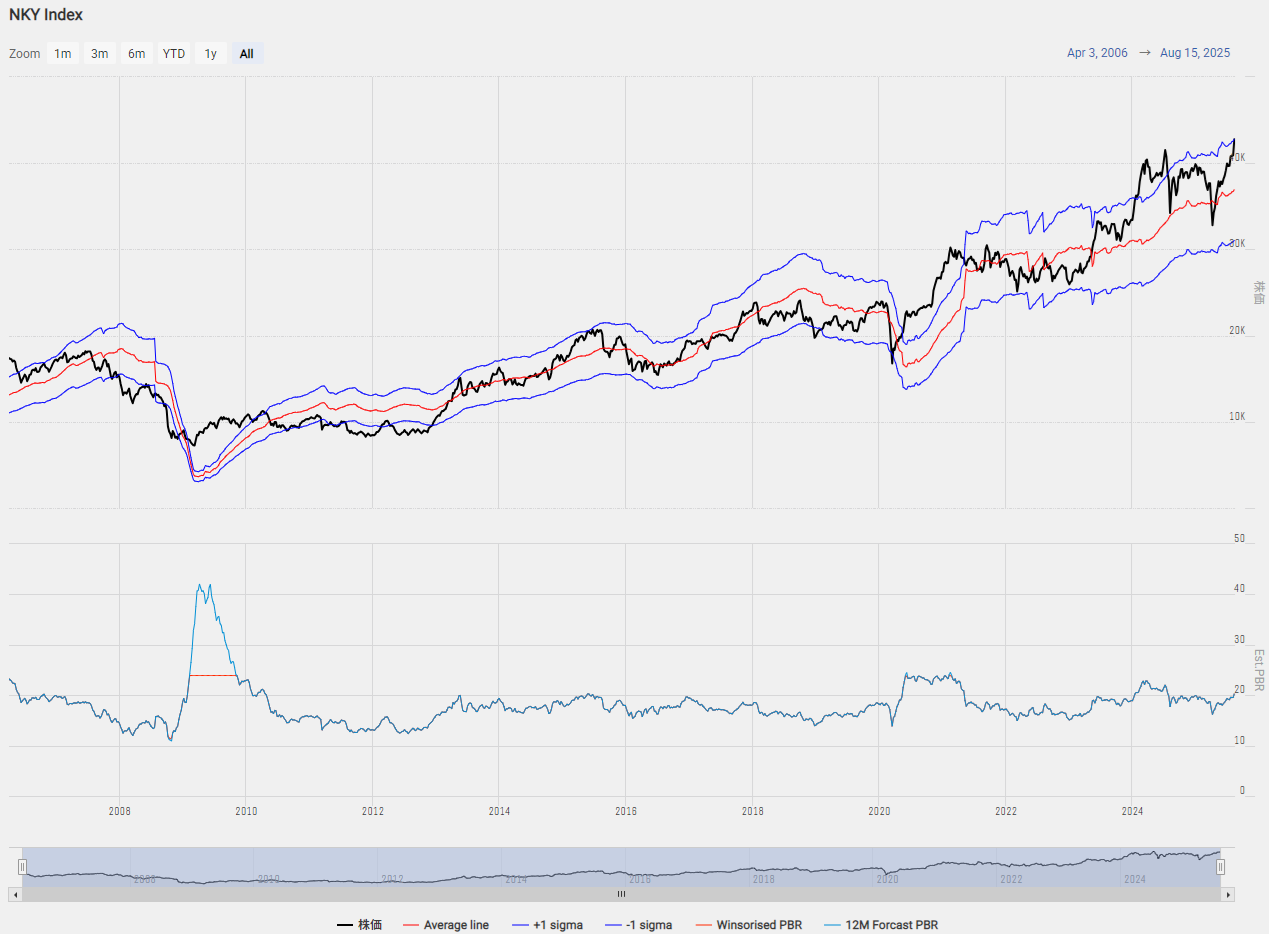

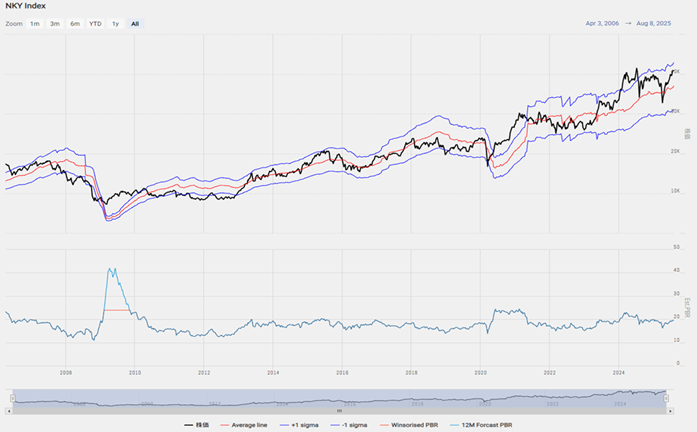

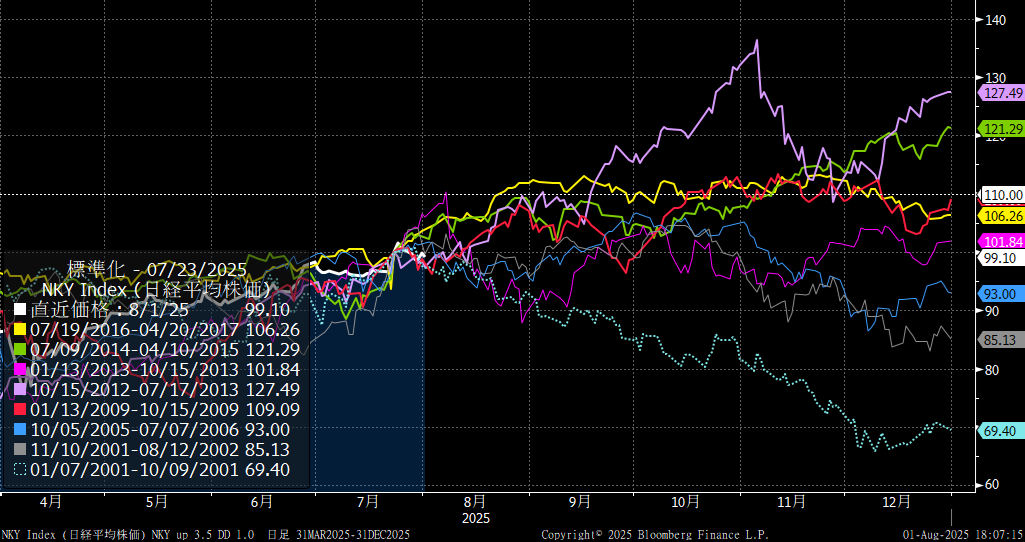

日経平均株価は依然としてオーバーバリューのゾーンにあり、楽観的なロングポジションは避けたいところで、カバードコール、あるいはプロテクティブプットなどリスクヘッジしながらのポジショニングが良さそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会