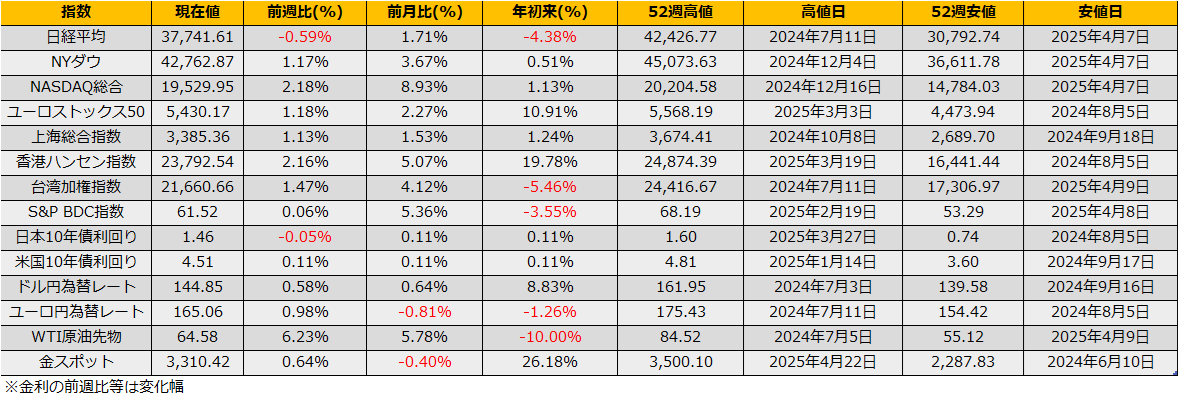

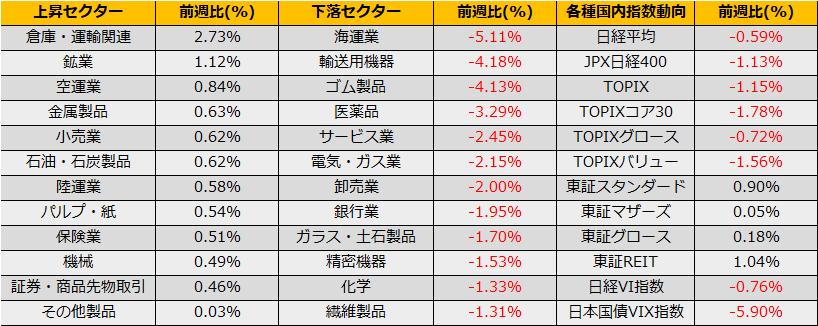

6月第1週、日経平均は▲0.59%、NYダウ+1.17%、ユーロストックス50+1.18%とまちまちな展開となりました。

前週に引き続き、トランプ大統領とイーロイン・マスク氏が決別、マスク氏が大統領弾劾を求めるなど、奇想天外なヘッドラインにあふれる一週間でした。しかしながら、マーケットの反応は限定的で、日経平均の週間値幅は547円と、年末年始の休暇を除けば2023年5月以来の動きの乏しさでした。マーケット環境が落ち着いたわけでもなく、VIX指数は週初めに20.45ptを付けるなど2024年の年間平均値15.55ptを上回って推移しており、ヘッドライン疲れから右往左往するのをやめ、経済指標など関税の影響をデータとして確かめるフェーズになったように見え、潜在的なボラティリティは依然として高いように思えます。

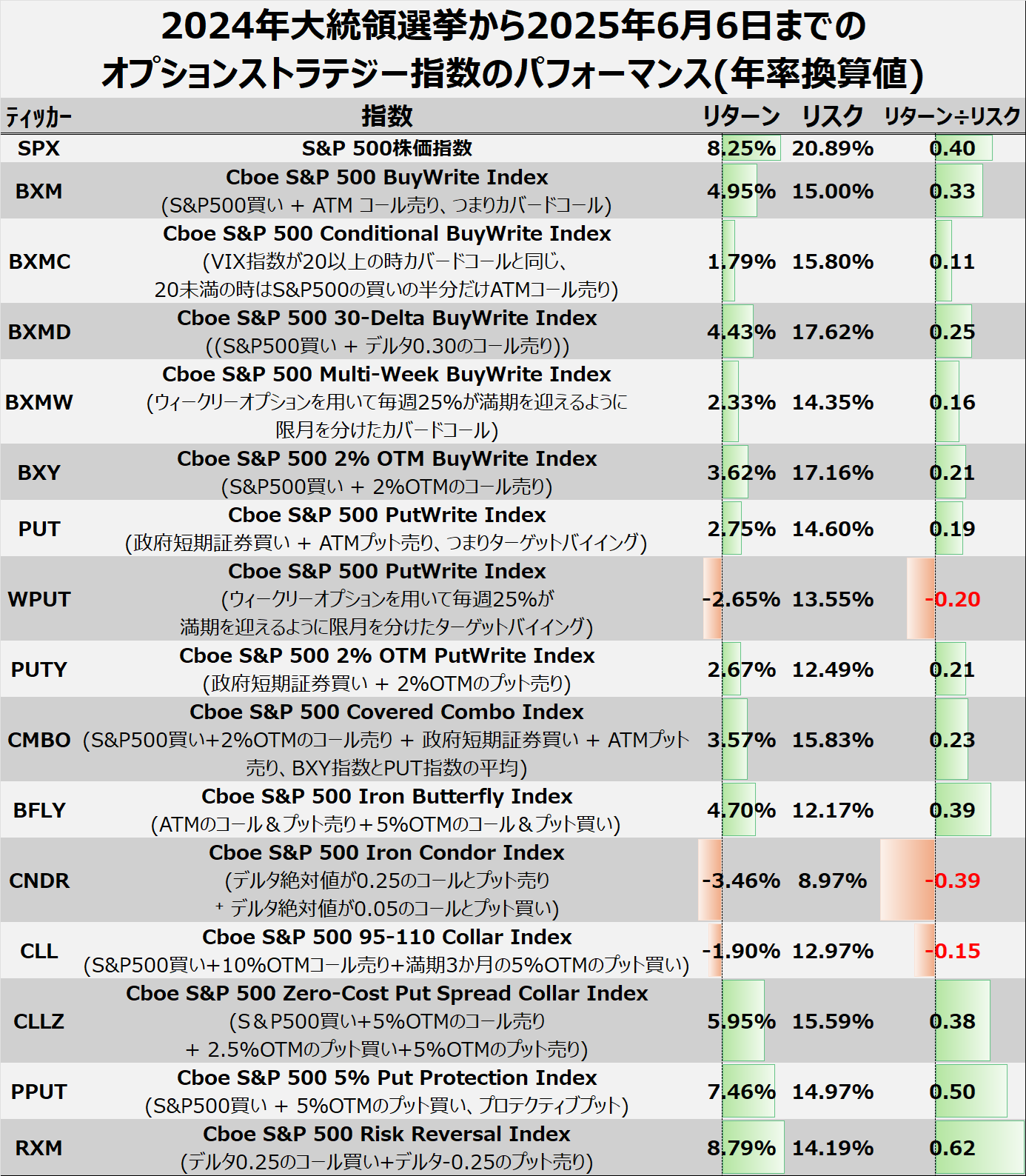

見た感じは落ち着いているものの何かまた急変しそうな予感に溢れてる現状で、改めてリスクとの使い方を考えるため、CBOEが算出しているオプションストラテジー指数を確認してみました。

Cboe’s Strategy Benchmarks

https://www.cboe.com/us/indices/benchmark_indices/

同指数のうちS&P500とそのオプションからなるストラテジーをまとめたものが下記表になります。リスク・リターンは昨年11月のトランプ大統領勝利から直近までのものを年率換算しています。

S&P500のバイアンドホールドをリターンで上回ったのはリスクリバーサル指数のみとなりました。

リスク(ボラティリティ)の面で見ると、全ストラテジー指数ともにS&P500のバイアンドホールドより優れていますが、CNDR アイアンコンドルなど一部のストラテジーはそもそもリターンがマイナスとなっています。

リターン÷リスクの指標でみるとリスクリバーサルが最も効率よく、次点でプロテクティブプットとなりました。今後もトランプの不規則発言は続くでしょうし、特に7月は相互関税の暫定措置期間終了などもあり、またダウンサイドリスクを意識する展開が予想されます。買い持ちを外せないならプロテクティブプットを基本ストラテジーとした方が心穏やかに投資できそうです。

リスクリバーサルに関して、日経平均に当てはめてみると、7月限日経225オプションでデルタ±25%の行使価格はそれぞれコール39000円/プット36000円となり、前週でも書いた騰落レシオ急騰後のアノマリーの値幅と一致します。アノマリー通りならば目先反落局面となりますが、7月限満期時点で36000円を下回っていなければプレミアムの差額以上の損失にはなりません。冒頭で、2023年5月以来の値幅の小ささと書きましたが、2023年5月はその後6週間で4614円の急騰となっています。リスクリバーサルなら損失を限定したうえでアップサイドも狙えます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会