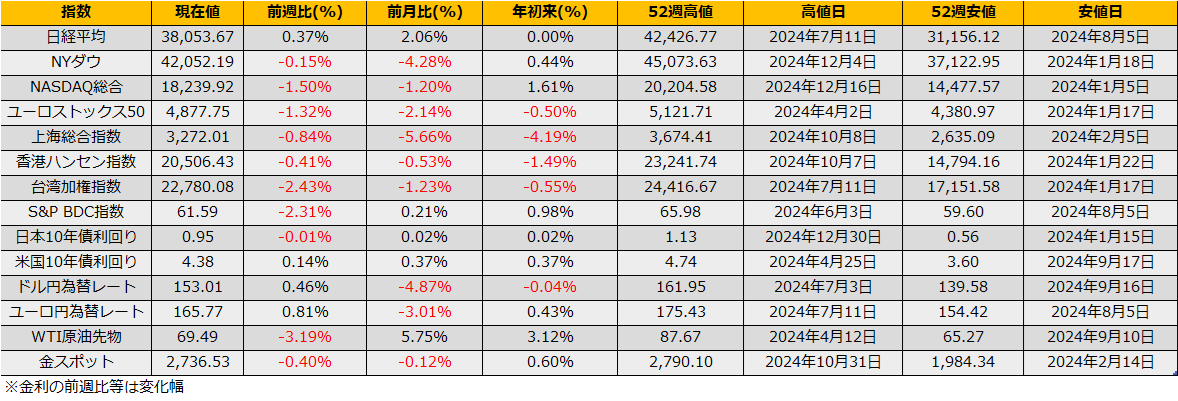

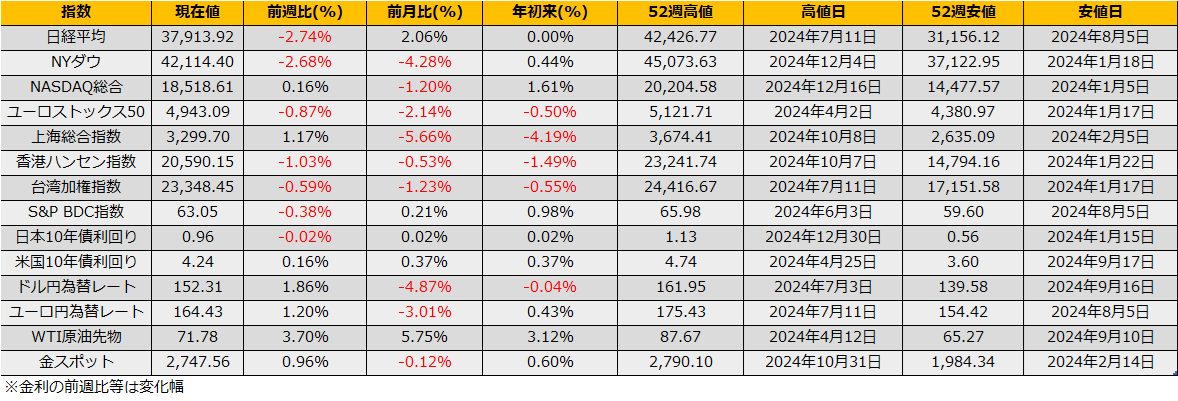

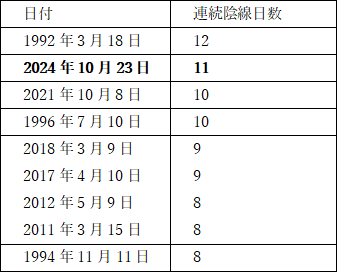

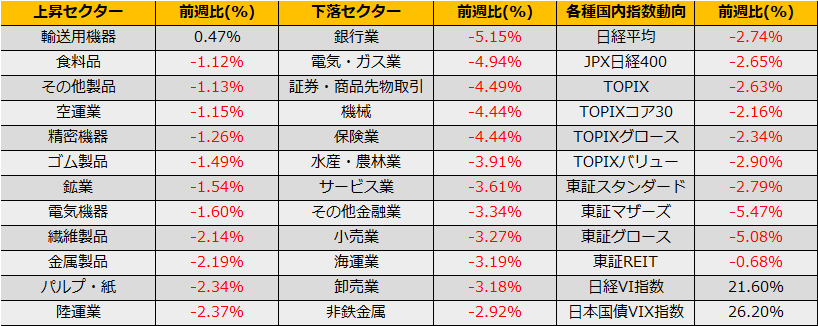

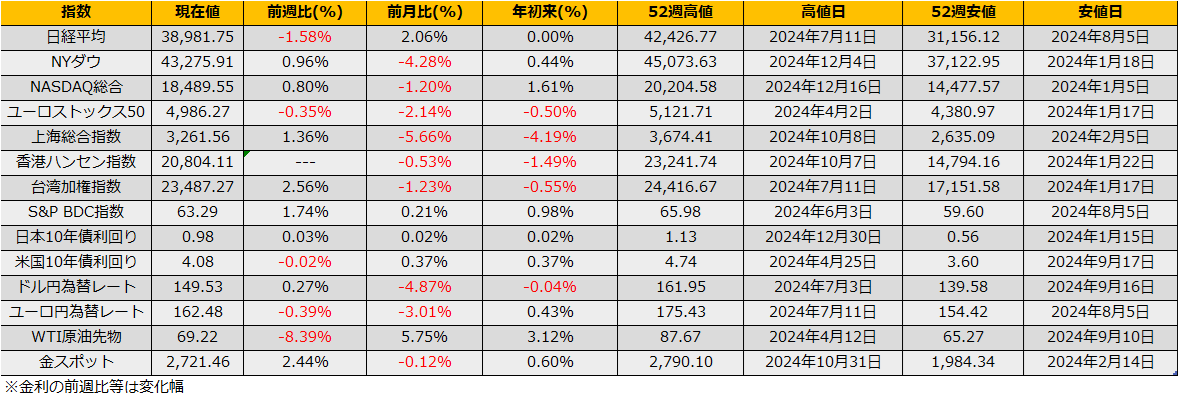

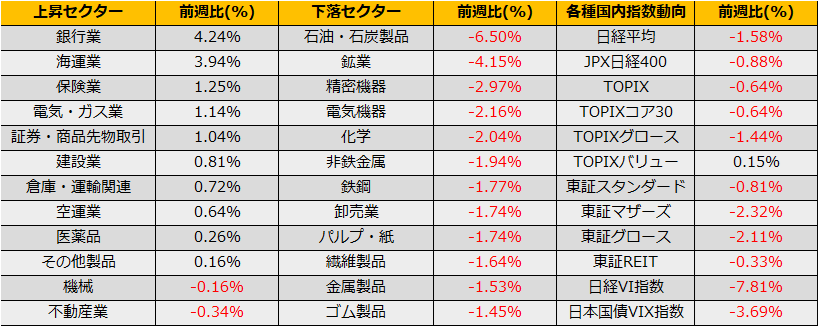

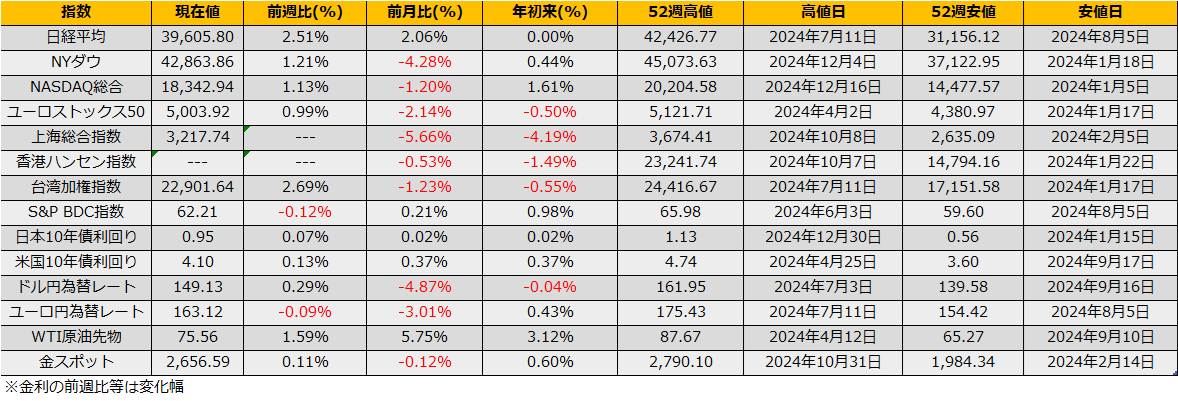

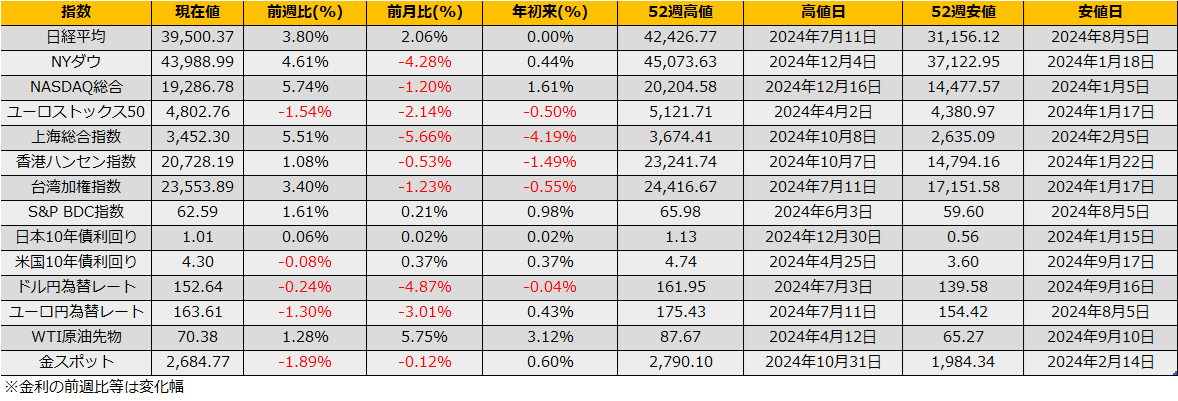

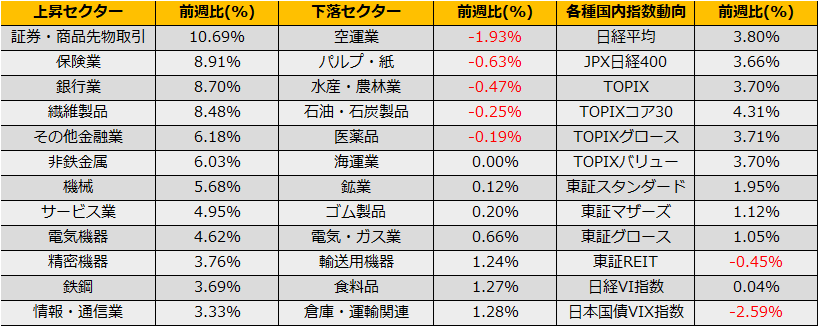

11月第2週の株式市場は、日経平均+3.80%、NYダウは+4.61%、ユーロストックス▲1.52%と日米株価指数は上昇する一方で欧州株は4週続落となりました。

米国大統領選はトランプ元大統領が勝利し返り咲きとなりました。

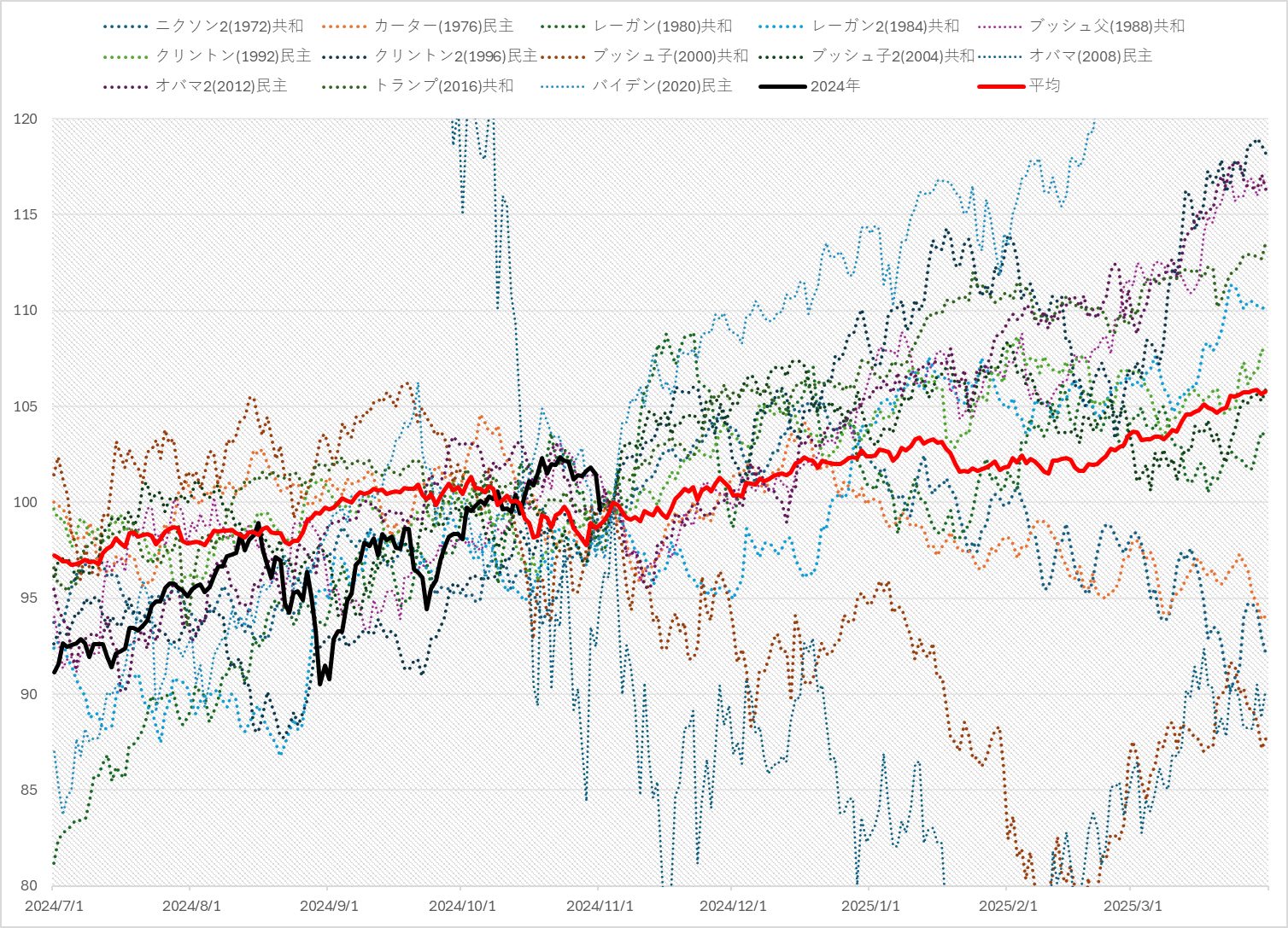

トランプ氏当選に対して、マーケットは株高/債券安/ドル高で反応しています。2016年、サプライズ的にトランプ氏が大統領に当選した際には、日本時間中こそ混乱はあったものの、その後は年末まで一貫して上昇相場となりました。

VIX先物の期間構造もコンタンゴとなり、また、ハイイールドスプレッドは2.84%と2022年1月以来の低水準まで縮小しており、リスクオンな市場環境を示しています。

2016年の株価推移を踏襲するならば、年末までにNYダウが+5%(45789ドルまで)、日経平均は+9%(42828円まで)の上昇となります。

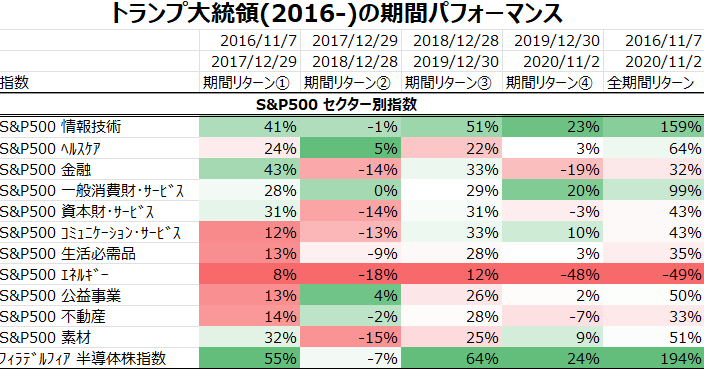

2016年の相場を振り返ると、トランプ大統領当選後から翌2017年12月末までの1年強の期間で、米国のセクター別指数では、IT関連(+41%)と半導体(+55%)、金融(+43%)が大きくアウトパフォームした一方で、エネルギー関連セクター(+8%)がもっともアンダーパフォームしました。

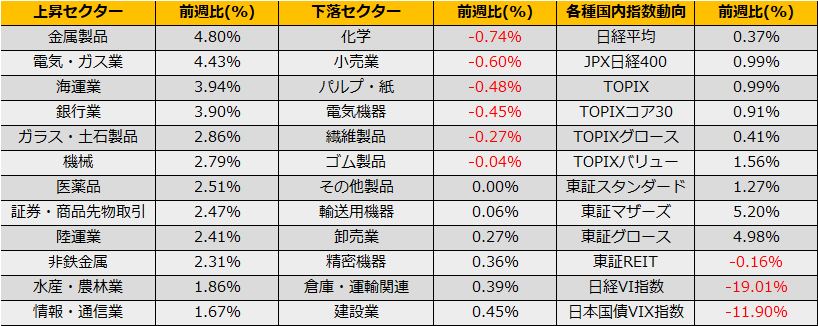

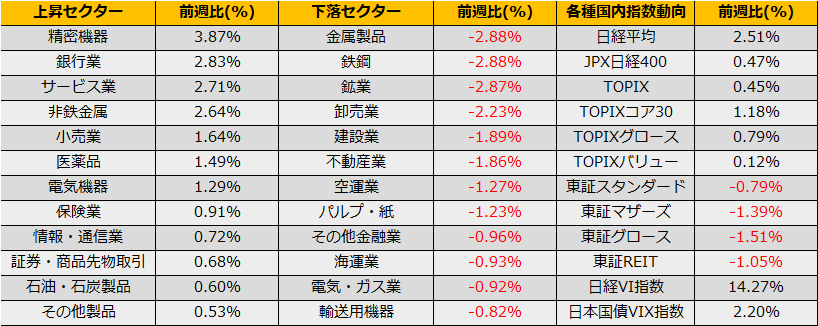

同期間の東証33業種指数では、米国とは対照的に石油石炭(+93%)が最もパフォーマンスが良く、次いで、非鉄金属(+58%)、ガラス・土石(+54%)となりました。ワーストでは電気・ガス(+9%)、不動産(+15%)、食料品(+20%)となっています。

一方、金利に関しては、米国10年債利回りは同期間で58bp上昇、日本10年国債利回りも9bp上昇となっており、日米ともに債券売り/株買いの期間でした。貴金属は金が+2%とほぼ横ばいで、銀・プラチナはともに-7%と下落、商品では銅先物が42%、WTI原油先物が+35%と上昇しました。

2024年の大統領選では、トランプ元大統領は、法人減税を掲げ、減収分を対中関税引き上げで補うと発言しています。関税の引き上げはそのまま輸入物価を引き上げますのでインフレ要因となり、足元2.4%まで落ち着いてきたインフレが再燃する懸念もあり、債券売りの市場の反応は妥当と思われますが、実際に関税引き上げが行われてから経済指標に反映されるまでにはラグがあります。それまでは、法人減税、FRBへの利下げ圧力を前のめりに織り込むユーフォリアな状態が続くとみてもよさそうです。

バリュエーション面では割高感のある株価ですが、2016年同様、年末までの緩やかな株価上昇を見込むならば、カバードコール戦略がよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会