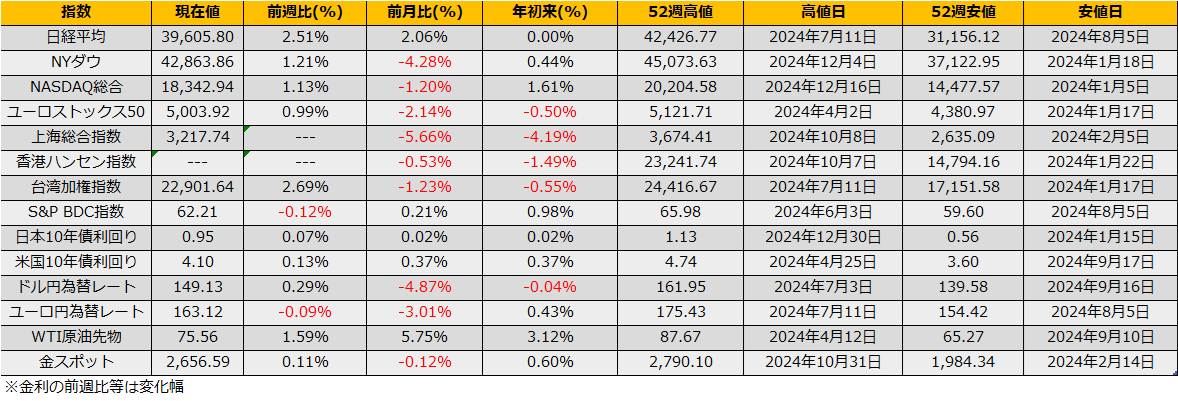

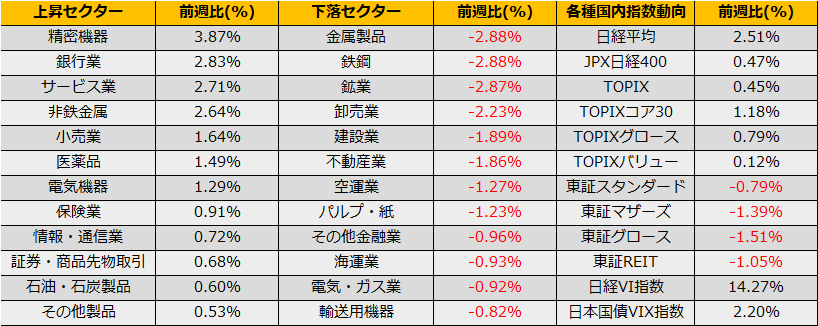

10月第2週の株式市場は、日経平均+2.51%、NYダウは+1.21%、ユーロストックス50+0.99%と小幅な上昇となりました。

堅調な米国経済指標を受けてソフトランディング期待が高まり、株価が上昇する一方で債券は下落となりました。米国10年債利回りは前週比+13bpの4.10%と4週続伸で7月以来の4%を超えました。

2006年-2007年と比較してFRBの政策金利の推移を改めて振り返ると、利上げを停止してから1年ちょっとで利下げに転じた点、利下げ後にNYダウが最高値を取った点など類似点があります。2007年には、サブプライムローンバブルの崩壊に伴うパリバショックが発生しましたが、2024年8月の円キャリートレードの極端な巻き戻しによるショックはあったものの、広範な信用不安に拡大していない点は相違点と言えます。

発表される経済指標は常に遅行しており、バックミラー越しに経済状況を確認しているわけですので、足元のソフトランディング期待が果たして正しいのか疑う必要があります。

とはいえ、短期的には利下げ後の良好なムードで、日本株については解散総選挙のアノマリーもあることから早々に40000円回復が期待されます。

(Bloomberg)なお身構えるウォール街トレーダー、8月相場メルトダウン記憶鮮明

https://www.bloomberg.co.jp/news/articles/2024-10-12/SL7N2DT0AFB400

一方で、気になる点としてVIX指数の高止まりを指摘します。VIX指数は20.93ptと高止まっており、VIX先物の期間構造を見ると、期近が期先よりも高くなるバックワーデーションの構造となっています。

米国だけでなく欧州VSTOXX指数先物、日経VI指数先物も同様の形状で、通常は株価の暴落時に現れるリスク警戒ムードが強く出ています。

来月の米国大統領選に向けたヘッジとも考えられますが、11月限よりも大統領選前にSQ日を向かえる10月限の方が高値である点、やはり、大統領選以外のリスクを反映しているように見えます。

引き続き、現物を持っているならヘッジのプットオプションを買ってガンマロングにしておくのがよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会