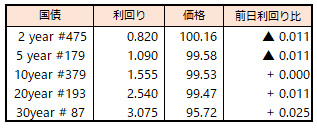

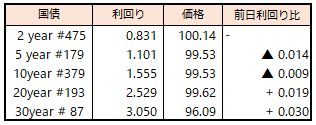

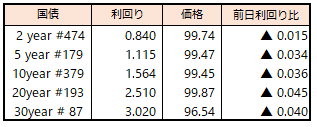

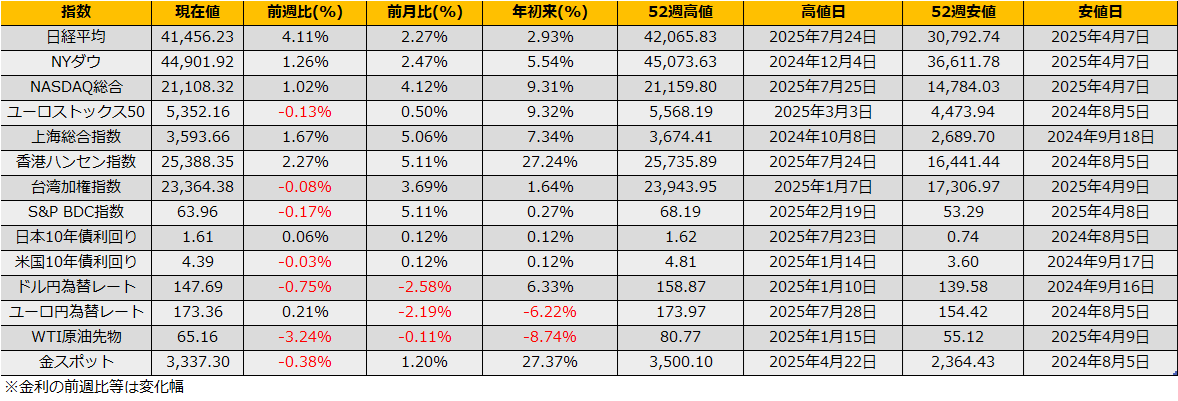

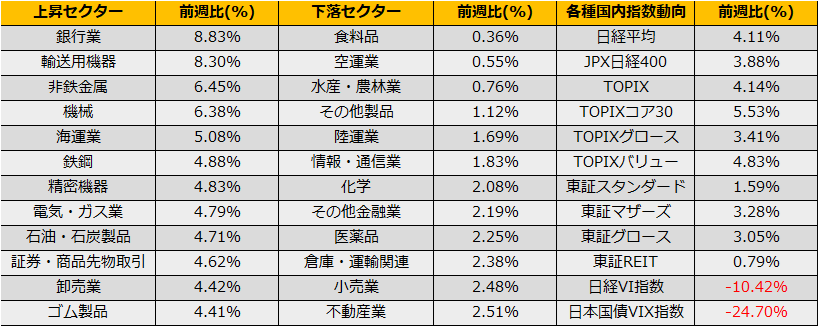

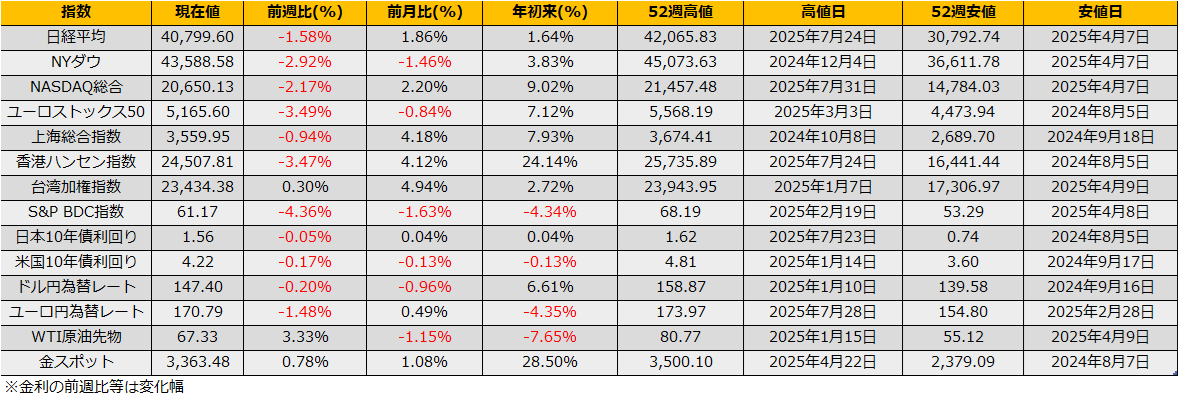

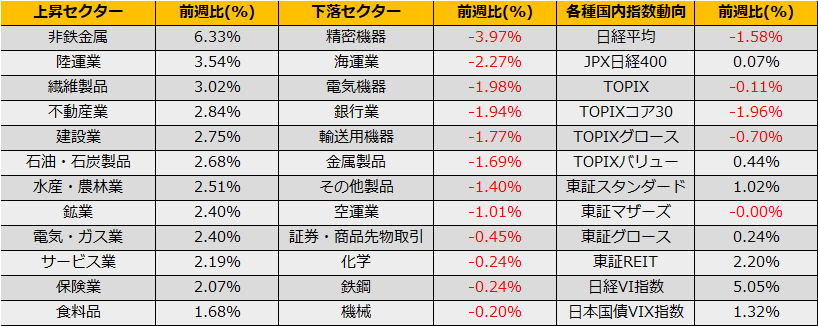

8月第1週の株式市場は、日経平均は▲1.58%、NYダウは▲2.92%と小幅な動きでした。ユーロストックス50も▲3.49%と下落しました。

7月下旬からの下落という事もあり、昨年のブラックマンデーを彷彿させますが、フィラデルフィア半導体指数は▲2.09%とNYダウの下落に比べてマイルドであり、円キャリートレードで積みあがったハイテクポジションの巻き戻しとなった昨年の暴落とは状況が異なります。

とは言え、VIX指数が6月以来となる20ptを超え、またVVIX指数も109.79ptとこちらも6月以来の100pt声となっており、高値圏からの下落という事でリスク指標について確認してみます。

炭鉱のカナリアともいわれるハイイールドスプレッドは前週末2.64%から2.89%へ15bp拡大。水準としてはまだ3%未満で警戒するべき水準ではないものの、スプレッド拡大の勢いに注意が必要です。また、ハイイールドスプレッドと同様に、未上場企業への貸し出しを行っているBDCの指数は前週比▲4.3%下落となっており、こちらもよくない兆候を示しています。

S&P BDC Index

https://www.spglobal.com/spdji/en/indices/equity/sp-bdc-index/#overview

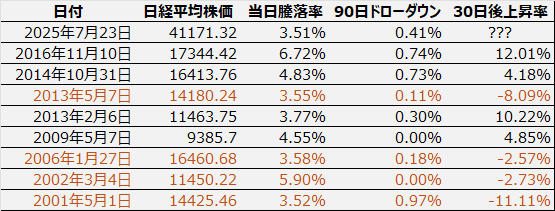

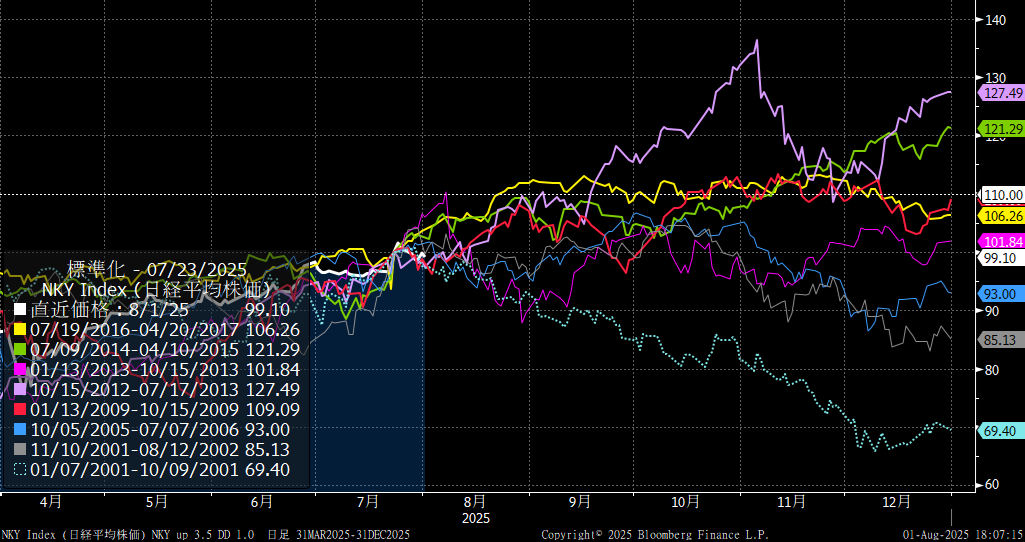

S&P500の調整局面入り後の値動きパターンでは、ボトムからの回復速度は98年と同様の類似性が継続していますが、タイミング的には5%幅のボックス相場への移行タイミングとなっており、13週線5961ptあたりを下値目途としたいです。日経平均についても前週のレポートで述べた、高値圏で上昇率3.5%以上の上昇率を記録したケースでは今後の見通しはブルであり、米国市場につられて調整する場合でも、13週線38920円を下値目途としたいです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会