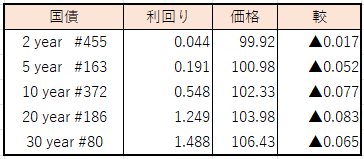

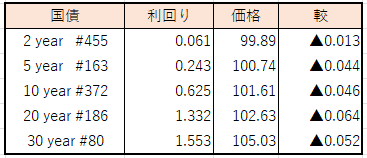

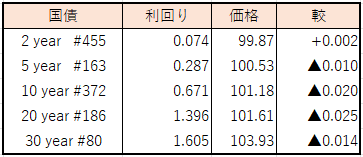

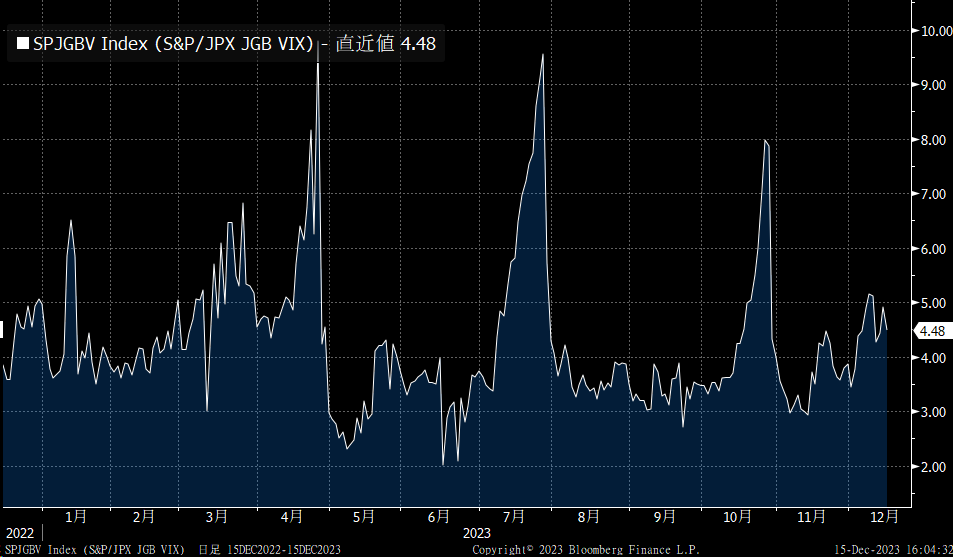

債券相場は上昇。お昼に発表された日銀決定会合で政策の「現状維持」が伝えられ、フォワードガイダンスの修正もなかったことで買いが優勢となった。超長期債が相対的に強く、不調だった今月の新発債入札直前の水準を20年債、30年債ともに上回った。引け後の植田総裁会見を控えて先物は取引終盤に上昇幅を縮めたが、その会見での発言内容が、ハト派的(先行きの見通しに対して慎重な姿勢)であったことから時間外取引ではさらに上昇、一時146円88銭(18:30)と日中取引終値から60銭超の上昇となった。米国の利下げ観測による米金利低下に連動する買い圧力とマイナス金利解除観測で国内長期金利の先高観による売り圧力とがこれまで相殺する形となっていたために、日銀結果を受けて、しばらくは欧米金利の動きも低下方向にはより強く反応しそうだ。

【植田日銀総裁主な発言】

<物価動向や政策判断について>

基調的な物価上昇率、2%に向け上昇する確度高まっている。 / 物価安定目標を十分な確度を持って見通せる段階にない。 / 今後の賃金動向やデータへの波及などヒアリングを重視。 / 単一のデータで決めるわけではない、総合判断。

<「チャレンジング」発言について>

仕事の取り組み姿勢一般に対するもの。就任2年目にかかるところなので気を引き締めてという意味。 / 金融政策については粘り強く金融緩和を継続する。

<FRB利下げの影響について>

FRB利下げ局面に入れば、為替含め日本経済にいろいろ影響。 / FRBが動きそうだからといって焦って政策変更する考えはとらない。 / 全体が日本経済に与える影響を考慮して政策運営。

<出口戦略について>

確度の高い姿を示すことが現在では困難。 / 一般論として、出口に伴うサプライズ避けられない。 / 常日頃考えている-見通せる状況になれば適宜発信。 / 政策手段の順序とスピード、発信できる状態にない。

<来年1月会合の判断について>

新しいデータは入ってくるがそんなに多くない。 / 支店長会議もあり、地方含めた情報を吸い上げることもできる。

(出所:Bloomberg)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会