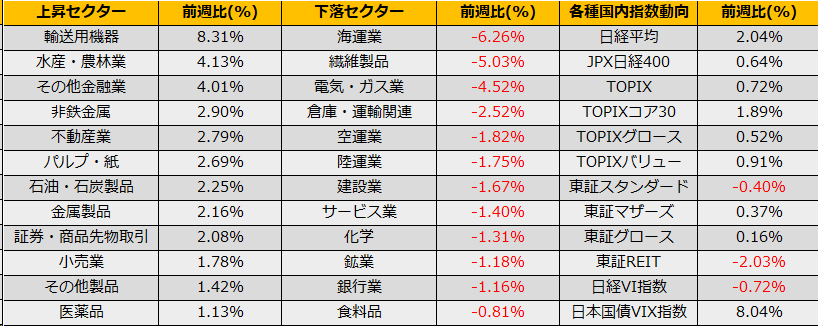

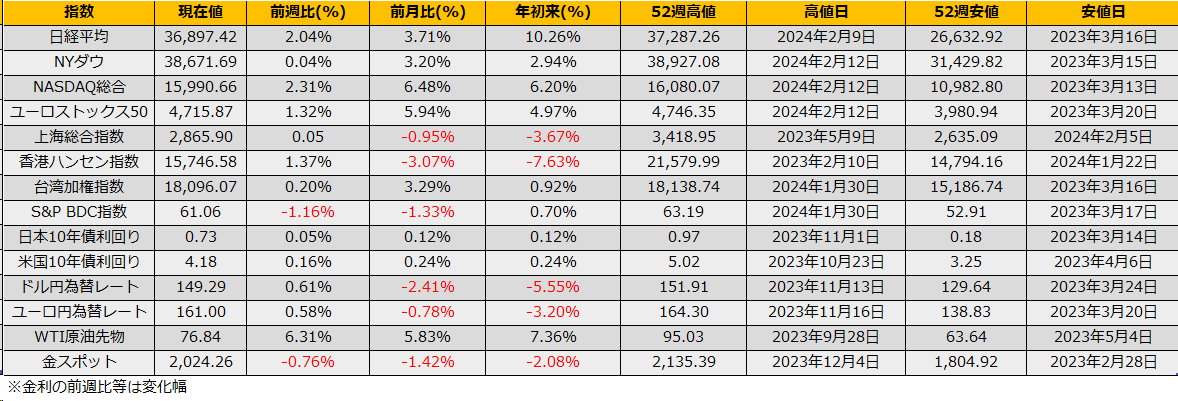

2月第2週の株式市場は、日経平均+2.04%、NYダウ+0.04%、ユーロストックス50+1.32%と3指数とも続伸となりました。

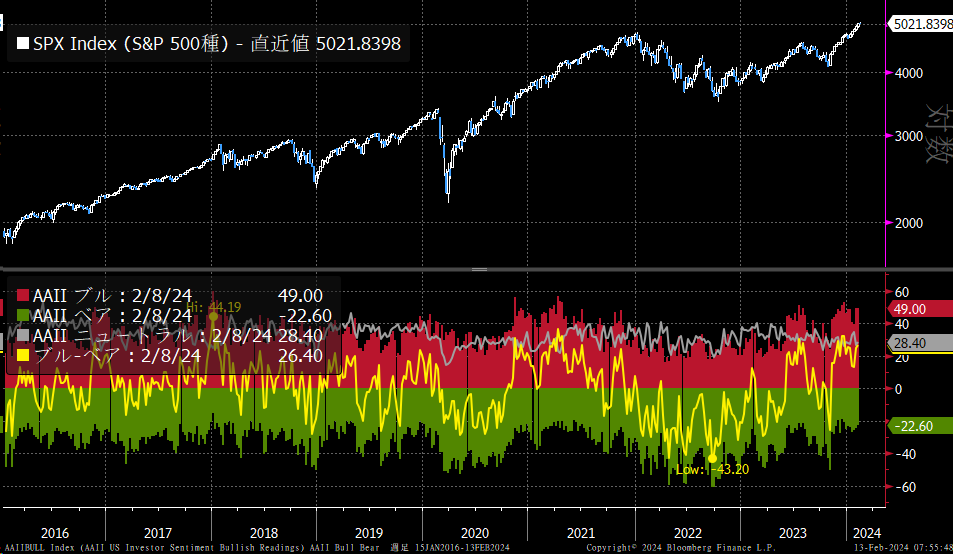

S&P500は終値で初めて5000ptの大台に乗りました。全米個人投資家協会(AAII)のセンチメント調査でも強気-弱気のネットが26.4ptとここ10年の高値圏に達しており、米国株式市場への熱狂感を示しています。総楽観は売りとは言うものの、S&P500が初めて4000ptを超えた2021年4月からは12月まで9か月間のラリーとなっており、安易に売り向かうよりは慎重にトレンドについていく方が良さそうです。

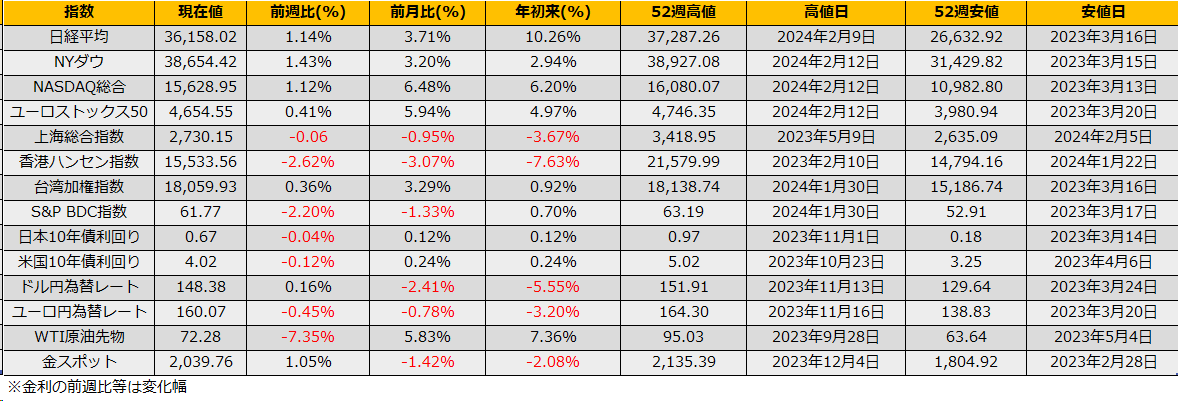

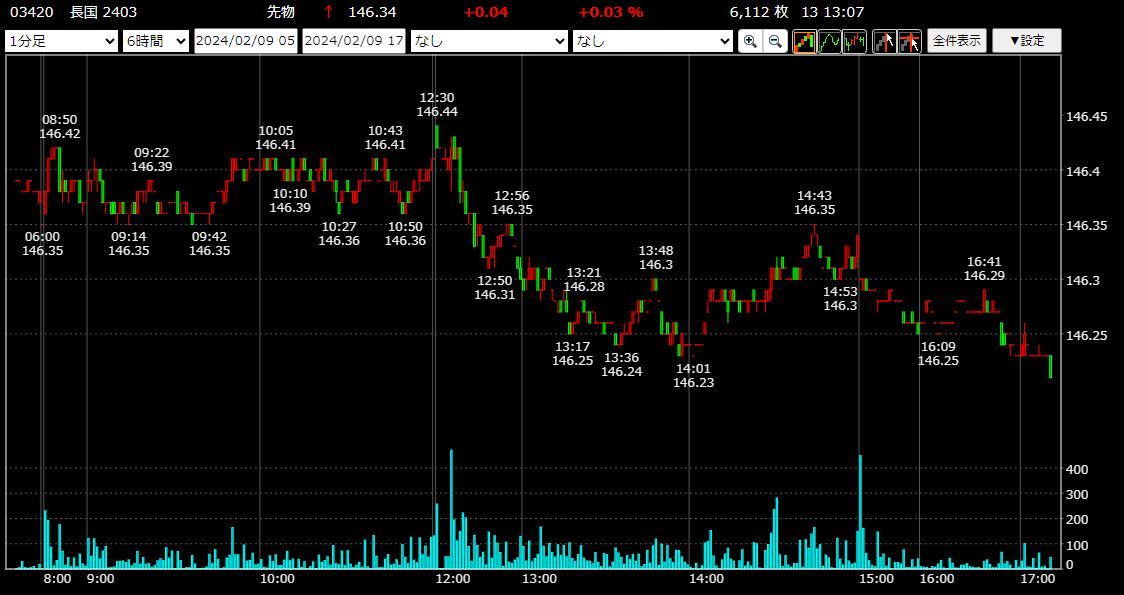

日本市場では、2/8(木)に、今後の経済・物価情勢次第としながらも、「どんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」と内田副総裁の発言が報じられ、3月あるいはそれ以降でのマイナス金利政策解除の可能性を示唆する一方で、連続的に利上げするフェーズにはならないことからハト派と受け止められ、10年債金利は低下、日経平均は同日743円の大幅高となりました。翌2/9には日経平均はザラ場中に37287円の高値をつけ、34年ぶりの37000円台回復となりました。

日経平均のバリュエーションに関しては予想PERのヒストリカルなレンジから35300円程度が上限であり、とっくにオーバーバリューとなっています。しかしながら、海外勢の買いはまだ衰えてはおらず、米国市場と同様に売り向かうよりは上昇相場について行く方が良さそうです。

すでにオーバーバリューなのですが、途を無理矢理算出するとしたら、ヒストリカルな予想PERの1標準偏差バンド上限PER20.08倍を(2年先)‘26/3月期の予想EPS1951円で評価した39191円となります。12か月先予想でオーバーバリューなので、さらに期先24か月で評価してフェアバリューを引き上げてマーケットの方にバリュエーションを合わせようという時は経験上あまりろくな展開になったためしがありませんので、プロテクティブプット(先物買い+プット買い)でヘッジを付けたトレンドフォローが良さそうです。