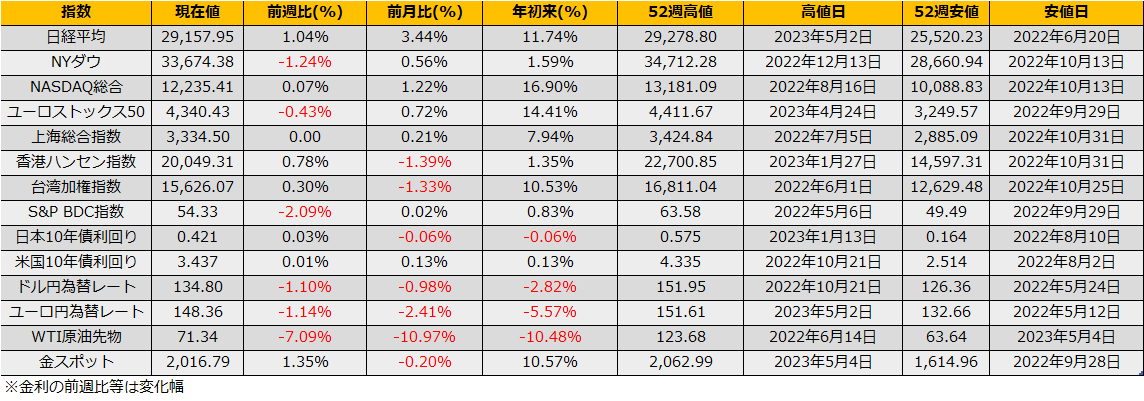

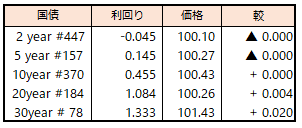

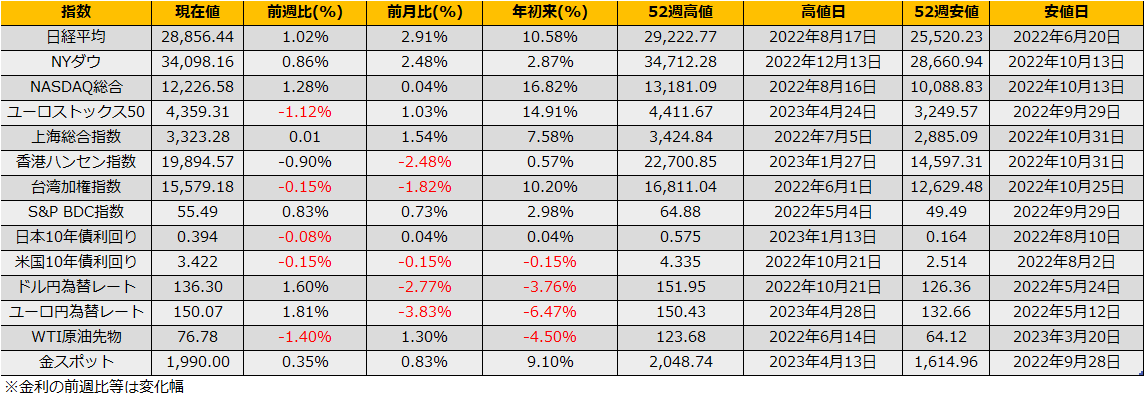

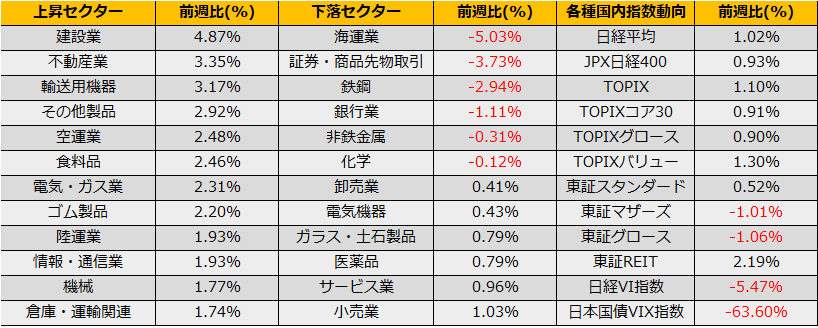

4月第最終週は、日経平均+1.02%、NYダウ+0.86%、ユーロストックス50▲1.12%とまりました

(日銀)当面の金融政策運営についてhttps://www.boj.or.jp/mopo/mpmdeci/mpr_2023/k230428a.pdf

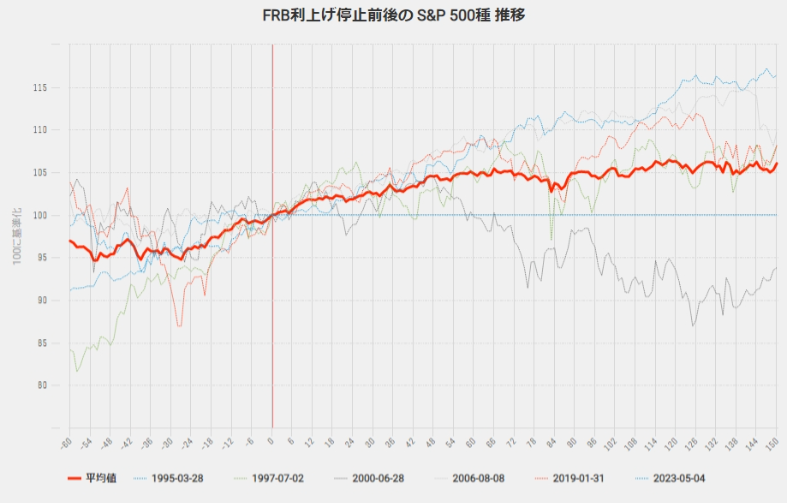

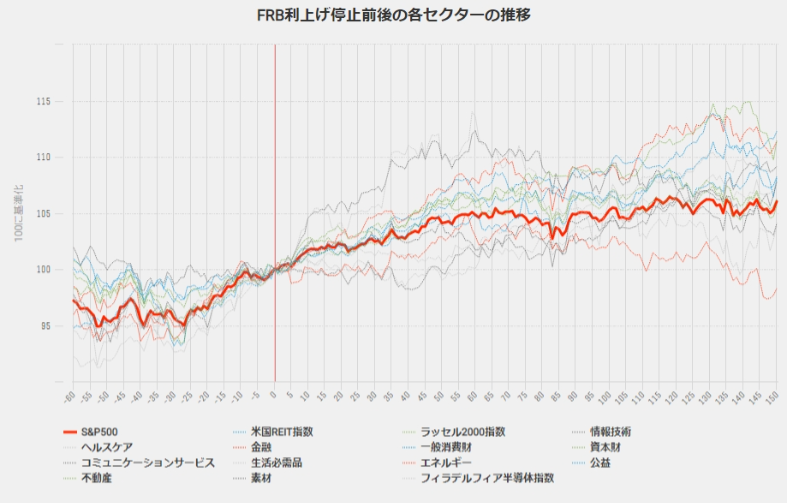

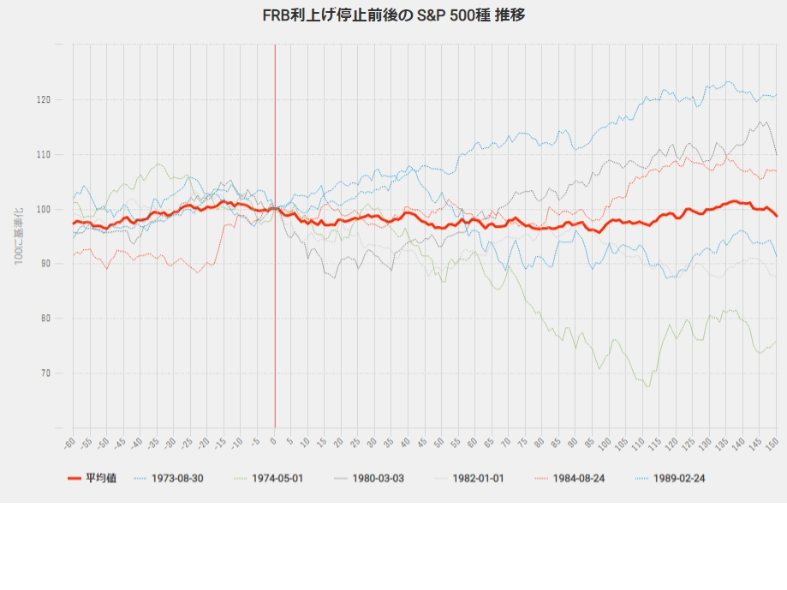

日銀の次は5/4のFOMCとなります。「最後の利上げは買い」というのがアノマリーとして意識されます。1994年以降の過去のパターンでは、S&P500平均で5%の上昇となっており、昨年8月高値4340ptまでの上昇が考えられます。同様に、各セクターでの過去の平均推移を並べてみると、利上げ後50営業程度はITセクター、半導体セクターが強く、その後は、金融、不動産セクターがけん引していることがわかります。

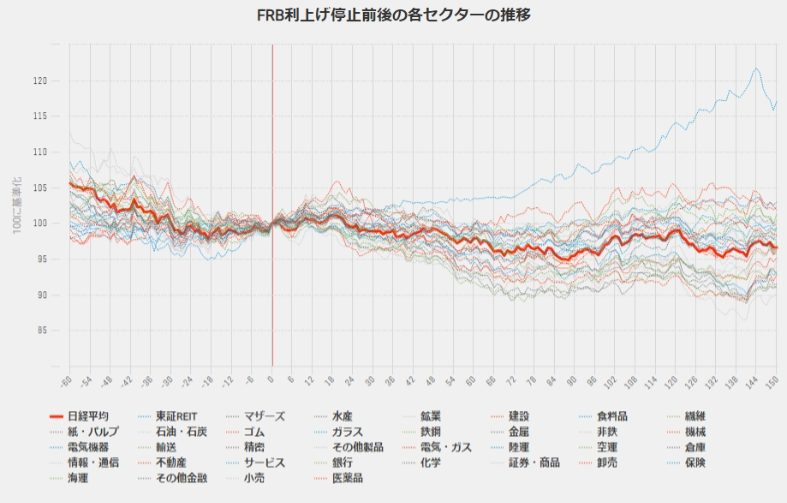

一方、FRB最後の利上げ前後の同じタイミングで日経平均の推移を比べると、米国とは打って変わって右肩下がりのチャートになります。偶然か必然か、「最後の利上げ」のタイミングで1997年アジア通貨危機、2006年量的緩和解除など、マーケットにネガティブなイベントが重なっていることが要因です。

日経新聞では1970年代から80年代の高インフレ時の最後の利上げ後の株価動向から、最後の利上げは買いではない可能性を報じました。しかしながら当時は、FOMCの開催の有無に関わらず、非開催日にも政策金利を変更していた時代であり、また、1979年からのボルカー総裁からは政策金利ではなくマネーサプライをターゲットとしたことから、マーケットが当時の政策金利の引き上げが最後なのか予見できない時代だったと言えます。高インフレ時代という共通点はありますが、当時と現在では政策変更の予見性という点では大きな隔たりがあります。

(日経)米国株「最後の利上げ、買いでない」著名ストラテジストhttps://www.nikkei.com/article/DGXZQOUB2488K0U3A420C2000000/

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会